预见2022:《2022年中国港口行业全景图谱》(附市场供需、竞争格局、发展前景等)

港口行业主要上市公司:上港集团(600018)、天津港(600717)、宁波港(600576)、日照港(600017)、辽港股份(601880)等

本文核心数据:港口货物吞吐量、港口集装箱吞吐量、港口码头长度、生产用码头泊位数量等

行业概况

1、定义

港口是具有水陆联运设备和条件,供船舶安全进出和停泊的运输枢纽,是水陆交通的集结点和枢纽,工农业产品和外贸进出口物资的集散地,船舶停泊、装卸货物、上下旅客、补充给养的场所。

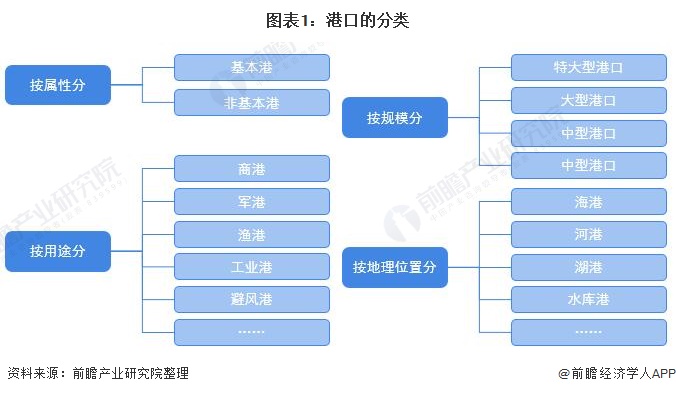

港口有多种分类方式:按属性不同可分为基本港和非基本港,基本港指班轮运价表中载明的班轮定期或经常靠泊的港口,凡基本港口以外的港口都称为非基本港口;按规模分,有特大型港口(年吞吐量大于3000万吨)、大型港口(年吞吐量1000-3000万吨)、中型港口(年吞吐量100-1000万吨)及小型港口(年吞吐量小于100万吨);按用途分,有商港、军港、渔港、工业港和避风港等;按地理位置分,有海港、河港、湖港及水库港等。

2、产业链剖析:港口运营为关键环节

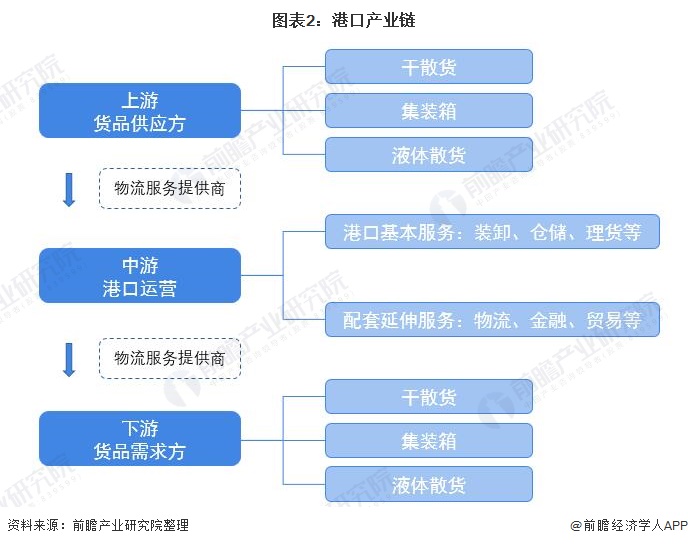

港口产业链可分为货品供应方、港口运营企业、货品需求方三个环节,物流服务提供商在各环节之间提供物流运输服务。

上游货品供应按照运输货源的品种,主要分为集装箱、干散货和液体散货。集装箱为海上货运主要方式,绝大多数进出口贸易货品通过集装箱运输;干散货主要包括工业原材料、粮食谷物等;液体散货主要为原油、成品油、液体化工原料等。中游港口运营是港口产业链的关键环节,港口运营企业主要提供装卸、仓储、理货等港口基本服务及物流、金融、贸易等配套延伸服务,代表企业有上港集团、招商港口、宁波港等。下游货品需求方主要有制造加工企业、化工企业、销售终端等,涉及行业包括冶金、石化、电力、矿产、农业以及贸易等。此外物流运输企业负责在各环节间提供物流运输服务,代表企业有中远海控、宁波海运、中国外运等。

行业发展历程:绿色港口成为新发展方向

20世纪50年代以前,港口只是海洋运输与内陆运输之间的一个接口,通常与港区外运输、贸易活动相隔绝,与地方政府很少合作,港际间也互不往来。20世纪50-80年代,港口增加了储存、运输、装卸等功能,与运输、贸易业者关系逐渐紧密。20世纪80-90年代末,港口功能进一步完善,开始成为物流中心,与所在城市关系更加密切,已可以提供综合性服务。20世纪90年代-2010年左右,港口行业竞争由单纯的港口间竞争演变为供应链之间的竞争,对港口的网络化、信息化、敏捷化要求进一步提高。2010年至今,单个港口功能已经完备,港口群以及临港产业区成为发展重点,同时顺应国家政策方向,低碳港口、绿色港口也成为新的发展方向。

行业政策背景:长期受到国家政策大力支持

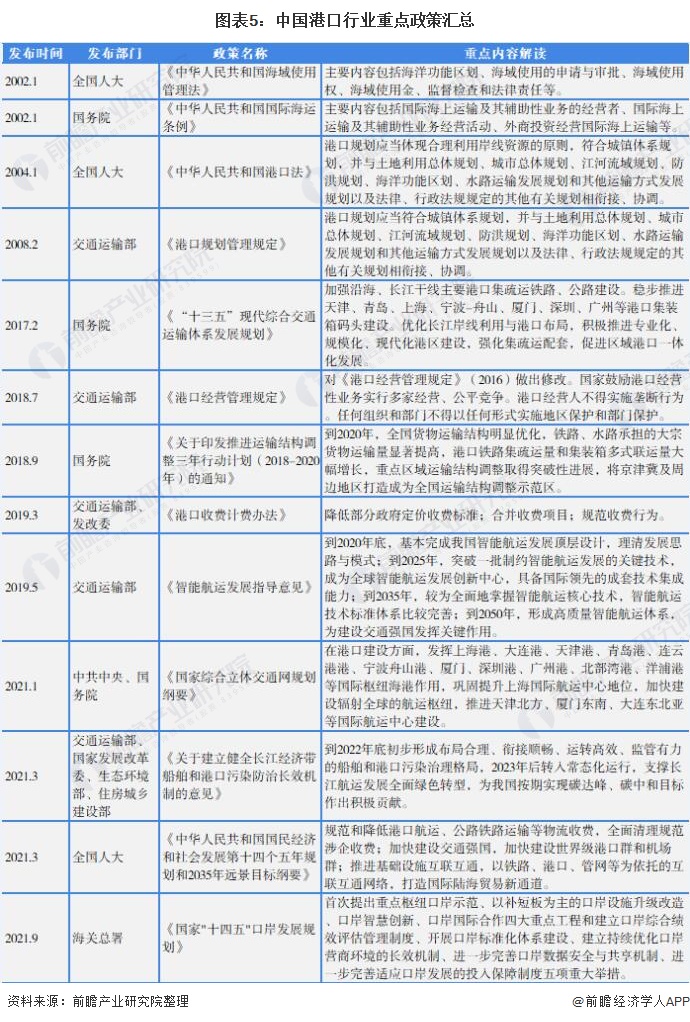

港口作为连接铁路、公路、航空和管道等多种运输方式的枢纽,是我国交通网中不可或缺的成分,在我国交通运输体系逐渐完善的过程中,港口行业长期受到国家政策的大力支持。

我国港口标准化工作始于20世纪80年代,2000-2010年间多项港口相关法案出台,例如《中华人民共和国海域使用管理法》、《中华人民共和国港口法》等,为我国港口行业发展奠定了法律基础。2017年国务院发布《“十三五”现代综合交通运输体系发展规划》,明确提出要加强沿海、长江干线主要港口集疏运铁路、公路建设,稳步推进天津、青岛、上海、宁波-舟山、厦门、深圳、广州等港口集装箱码头建设。2021年1月《国家综合立体交通网规划纲要》出台,强调要加快建设辐射全球的航运枢纽。“十四五”规划中也提出要打造国际陆海贸易新通道。

行业发展现状

1、港口规模现状:总吞吐量逐年增加,沿海港口优势明显

——全国港口货物及集装箱吞吐量稳步增加

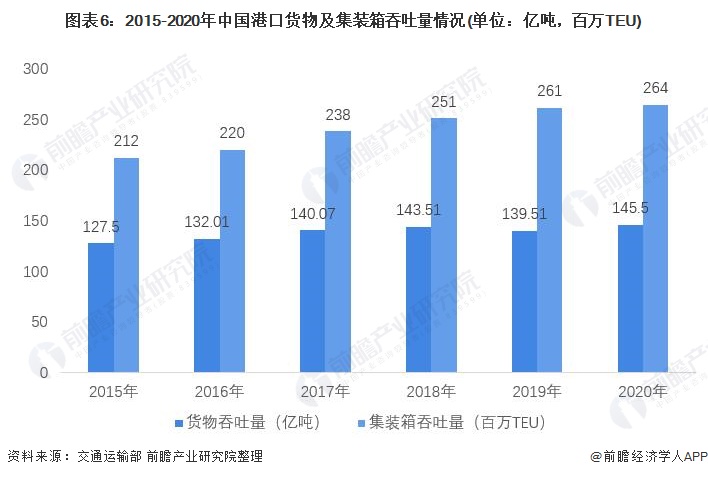

据统计,新中国成立初期,中国港口吞吐量仅有1000万吨。近年来,中国新增港口吞吐量能力迅速增长。尤其是2003年港口体制改革开始,港口下放地方,地方政府更是不遗余力地发展建设港口码头。目前,中国现有的港口建设已初具规模,2016-2020年,全国港口货物吞吐量及集装箱吞吐量整体均呈上升趋势,2020年疫情影响下,全国港口完成货物吞吐量145.50亿吨,比上年增长4.3%;完成集装箱吞吐量2.64亿TEU,比上年增长1.2%,仍然保持增长。

——沿海港口吞吐量远超内河港口

按区域分,沿海港口和内河港口吞吐量同样整体呈上升趋势。2020年,我国沿海港口共实现货物吞吐量94.80亿吨,同比增长3.2%;内河港口实现货物吞吐量50.69亿吨,同比增长6.4%。2020年全国沿海港口完成集装箱吞吐量2.34亿TEU,同比增长1.5%;内河港口完成集装箱吞吐量0.30亿TEU,同比下降0.5%。受地理位置限制,无论是货物吞吐量还是集装箱吞吐量,内河港口都远不及沿海港口。

2、港口结构现状:码头需求向沿海转移,大型泊位数量增加

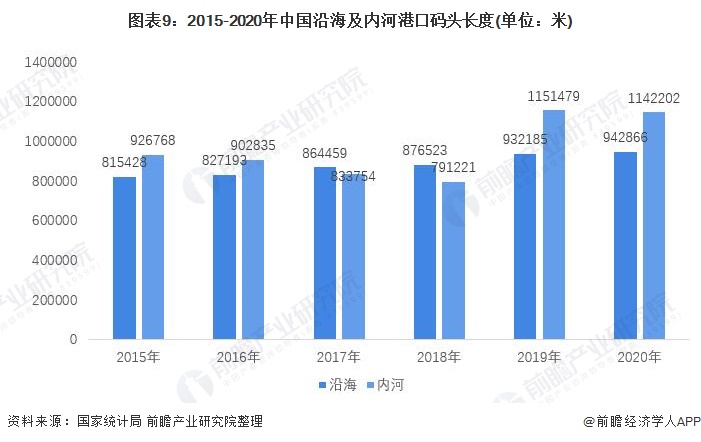

——沿海港口码头长度增加,内河港口码头长度缩短

随着船舶大型化、专业化、集装箱化的发展,港口大型化、深水化、专业化、装备现代化的趋势明显,港口作业区纷纷转向自然条件更具优势的海港、深水港。早期位于城市中心区域的港口随着城市建设的推进,以及城市发展对土地资源及滨水地区空间需求的越来越迫切,传统功能逐步收缩。

尽管截至2020年年底,我国沿海港口码头长度和内河港口码头长度分别为942866米和1142202米,内河港口码头长度仍然大于沿海港口,但2015-2020年间,我国沿海港口码头长度不断增加,内河港口码头长度则不断缩短,港口需求不断向海港转移。

注:2018年及以前国家统计局仅公布主要规模以上港口码头长度,2019年及以后公布全部码头长度。

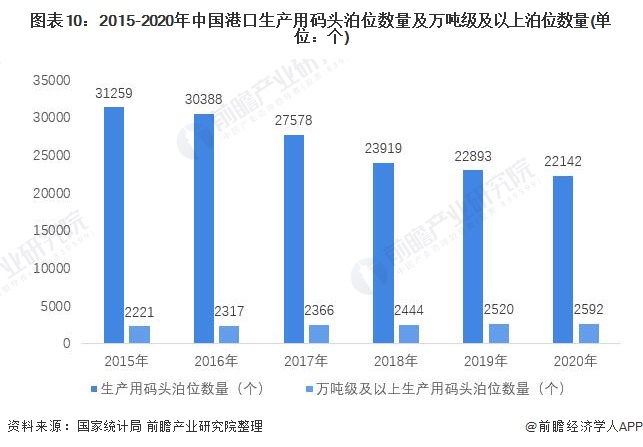

——生产用码头泊位总数下降,大型泊位数量逐渐增加

随着我国水运基础设施的发展规划体系逐步深入,我国码头结构不断升级优化,现代化港口体系基本形成,大型化、专业化的港口设施建设取得了显著的成就,推动了我国港口运输的不断升级发展。2015年以来,我国港口生产用码头泊位总数呈减少态势,但万吨级及以上泊位数量不断增加。

截至2020年年末,全国港口生产用码头泊位22142个,比上年末减少751个,其中,沿海港口生产用码头泊位5461个,减少101个;内河港口生产用码头泊位16681个,减少650个。全国港口生产用万吨级及以上泊位2592个,比上年末增加72个。其中,沿海港口万吨级及以上泊位2138个,增加62个;内河港口万吨级及以上泊位454个,增加10个。

行业竞争格局

1、区域竞争:沿海地区发展较好

目前中国港口已经基本形成了长三角、珠三角、环渤海、东南沿海以及西南沿海地区港口为主的五大港口群。其中,前三大港口群的规模最大,其主要布局是:以上海为中心,江浙为两翼的上海国际航运中心,上海、宁波两港为主体的长三角港口群;以香港、广州、深圳三港为主体的珠三角港口群;围绕建设东北亚重要国际航运中心,大连、天津、青岛三港各自形成特色发展的环渤海区域港口群。

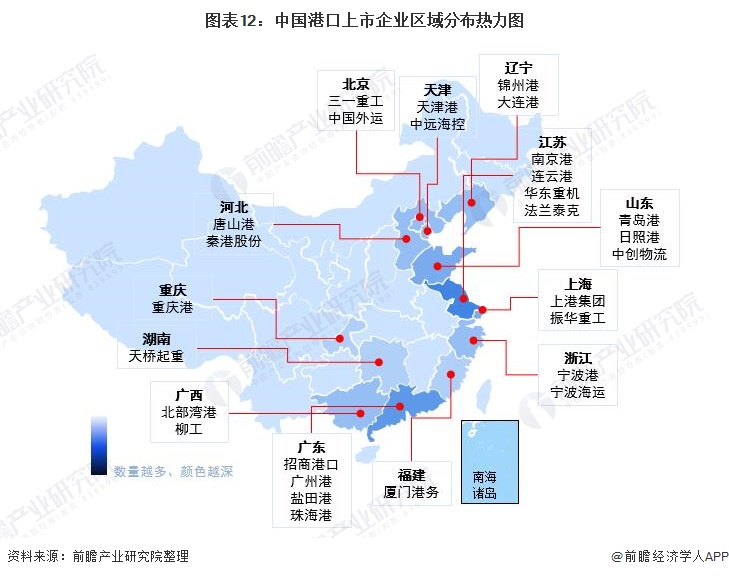

从上市企业区域分布来看,我国港口运营上市企业较多的省份包括广东、江苏、上海、山东、浙江等,均位于东南沿海地区,重庆港等位于长江沿岸的内河港口企业也相对发展较好。江苏凭借发达的制造业孕育了较多的港口设备制造企业,例如华东重机、法兰泰克等;物流运输上市企业则多位于北京、江苏、上海、浙江等东部经济发达地区。

2、企业竞争:同区域间企业竞争相对激烈

我国港口企业大多依托所在地区主要港口布局业务,企业经营情况与港口运营情况息息相关。因此港口企业业务具有较强的区域性,除了地处同一区域的港口企业,例如同处于长三角的上港集团和宁波港等,不同区域港口企业间竞争相对较少。

按营业收入分,我国港口企业可分为三个梯队:第一梯队为2020年营业收入100亿元以上的企业,包括上港集团、宁波港、厦门港务、天津港等,其主要运营的上海港、宁波舟山港、天津港、厦门港等均为我国吞吐量排名靠前的沿海港口,其中上海港集装箱吞吐量连续11年位居世界第一;第二梯队为2020年营业收入50-100亿元的企业,包括唐山港、锦州港、辽港股份、秦港股份等,所运营的也大多为大型沿海港口;第三梯队为2020年营业收入50亿元以下的企业,如南京港、重庆港、珠海港等,内河港口运营企业受地理位置限制,大多属于第三梯队。

港口企业的业务布局大同小异,大多涉及装卸、仓储、理货等港口基本服务,以及物流、金融、贸易等相关配套及延伸服务。代表企业中,整体竞争力最强的企业是招商港口、上港集团和宁波港。

行业发展前景及趋势预测

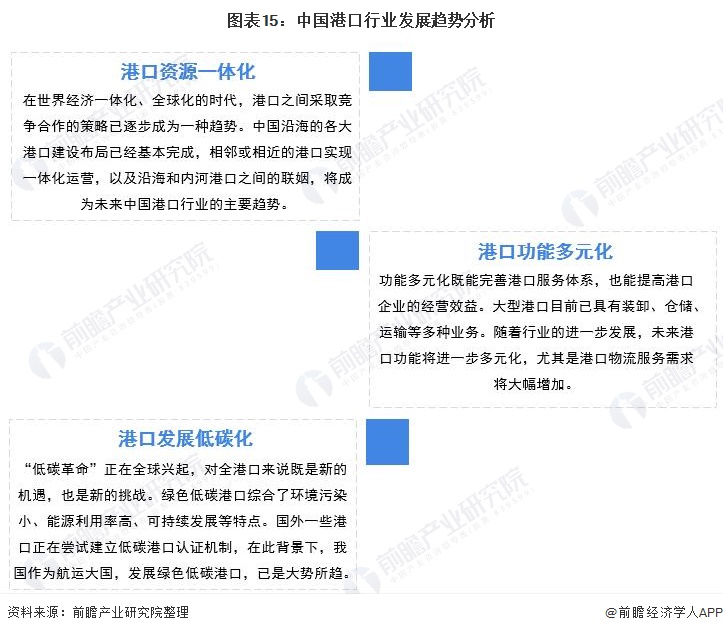

1、发展趋势:港口资源一体化、功能多元化、发展低碳化

目前我国港口行业正处于快速发展阶段,港口资源一体化、功能多元化以及发展低碳化成为当前发展趋势。

我国沿海大型港口的建设布局已基本完成,各大港口均在寻找新的发展路径,与相近港口实现一体化运营就是出路之一。近年来,《关于协同推进长三角港航一体化发展六大行动方案》、《加快推进津冀港口协同发展工作方案》等多项政策出台,均明确提出要积极推进区域港口一体化发展。

从单个港口功能布局来看,尽管目前我国港口均已具备装卸、仓储、运输等基本功能,但部分港口贸易、金融、物流等附加功能仍有待进一步完善。尤其是对中小规模港口而言,港口功能的多元化不仅能完善港口服务体系,提高客户满意度,也有利于港口的业务扩张,进一步增强港口竞争力,提高港口企业的经营效益。

此外,“十四五”期间国家“双碳”目标的提出对我国港口行业的低碳化发展水平提出了要求,目前多个省市已针对船舶和港口的污染防治出台相关政策,港口绿色化、低碳化发展势在必行。

2、发展前景:政策加持下发展前景向好

港口建设与发展在我国政策中一直处于较为重要的战略地位。《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中提及要加快建设交通强国,加快建设世界级港口群和机场群;推进基础设施互联互通,以铁路、港口、管网等为依托的互联互通网络,打造国际陆海贸易新通道。

中共中央、国务院发布的《国家综合立体交通网规划纲要》也指出,要发挥上海港、大连港、天津港、青岛港、连云港港、宁波舟山港、厦门港、深圳港、广州港、北部湾港、洋浦港等国际枢纽海港作用,巩固提升上海国际航运中心地位,加快建设辐射全球的航运枢纽,推进天津北方、厦门东南、大连东北亚等国际航运中心建设。到2035年,我国沿海主要港口数量要达27个,内河主要港口数量达36个,同时巩固提升上海国际航运中心地位,加快建设辐射全球的航运枢纽。可见我国港口行业未来发展前景向好。

以上数据参考前瞻产业研究院《中国港口行业发展前景与市场竞争力分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对港口行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来港口行业发展轨迹及实践经验,对港口行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT