2022年中国专用汽车细分市场竞争格局分析 厢式和仓栅式专用汽车市场占比较大且集中度较高【组图】

专用汽车行业上市公司:福田汽车(600166)、江淮汽车(600418)、长安汽车(000625)、东风汽车(600006)、唐鸿重工(836734)、中联重科(000157)等

本文核心数据:中国专用汽车按结构销量占比 按用途产量占比 按吨位产量占比 企业集中度 区域集中度等

细分市场格局

——按结构分:厢式和仓栅式专用汽车占据主要市场

从近几年我国专用汽车的产品结构来看,按照销量,占比较大的主要有厢式车、普通自卸车、仓栏车以及半挂车,专用自卸车、特种结构车和起重举升类专用车产量相对较少。

2020年厢式类专用汽车、仓栅类专用汽车、罐式类专用汽车、起重举升类专用汽车、特种结构类专用汽车、普通自卸车、专用自卸车分别占总销量的31.69%、4.62%、7.94%、3.83%、1.87%、3.00%、11.61%和35.45%。

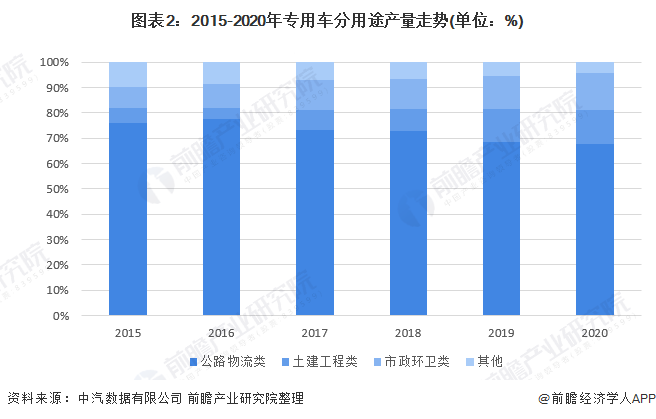

——按用途分:土建工程类专用汽车占比逐年提升

我国公路物流车在专用车中占比最大,但近年来占比呈下降态势,由于国家基础建设大批上马,治超政策的影响,土建工程类专用车占比上升,市政环卫类专用车近三年占比比较稳定。

——按吨位分:轻型专用车市场份额最大 重型占比有所提升

从吨位结构来看,专用汽车以轻型为主,重型车呈增长态势。经过初步估算,2020年轻型专用车产量占比为63.98%,重型专用车产量占比为32.14%。

市场集中度:仓栅式专用汽车市场集中度较高 区域分布较为平衡

——企业集中度

据统计,2020年,我国实现销售的专用汽车企业达929家,其中仓栅类、厢式、普通自卸类产品因为国家政策管理要求,产品资质集中在各大主机厂,生产企业数相对较少,各企业的年销量水平一直较高,市场集中度相对较高,高达88.34%;起重举升、罐式、专用自卸、特种结构类专用汽车多为具有专项作业功能的作业类车辆,具备一定的技术门槛,并且市场份额相对较小,各企业平均销量水平相对较低。

——区域集中度

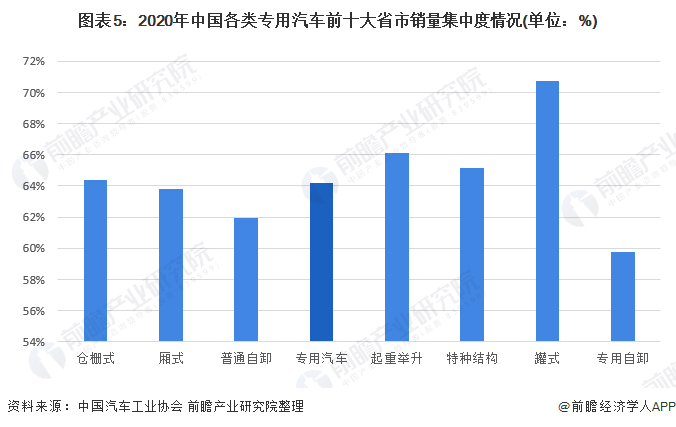

根据中国汽车工业协会等发布的《2020年专用汽车行业发展报告》数据,2020年,全国专用汽车的销售市场主要集中在广东、山东、江苏、河北、河南与浙江等地,前十大省市销量占比达到64.18%。其中,罐式专用汽车前十大省市销量占比超过70%,区域集中度较高;专用自卸车前十大省市销量集中度不足60%,区域布局较为分散。

更多行业相关数据请参考前瞻产业研究院《中国专用汽车行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对专用汽车行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来专用汽车行业发展轨迹及实践经验,对专用汽车行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT