预见2022:《2022年中国航空货运行业全景图谱》(附市场现状、竞争格局、发展前景等)

航空货运行业主要上市公司:南方航空(600029)、东方航空(600115)、厦门空港(600897)、中国国航(601111)、春秋航空(601021)等

本文核心数据:航空货运货邮运输量、货邮周转量、机场货邮吞吐量、正班载运率等

行业概况

1、定义

航空货运,也称空运,指货物通过航空器自始发地运往目的地的运输,具有运送速度快、破损率低、安全性好、空间跨度大的特点,是现代物流的重要组成部分。

2、产业链剖析:航空承运为核心环节

航空货运产业链上游包括货运代理、地面物流、机场作业,中游为核心环节航空承运,下游则包括机场作业和地面物流。

货运代理企业作为货物收货人代理人、发货人代理人或者作为独立经营人,根据客户的要求或指示,从事与运送合同有关的活动,如储货、报关、验收、收款等,代表企业有中国外运和华贸物流。地面物流指发货地或收货地到机场段的运输,承运企业有顺丰控股等快递物流企业以及交运股份等专业货运企业等。机场作业环节指货物到达机场后的仓储、运输等,多由机场完成,代表企业包括白云机场、深圳机场、首都机场等。中游航空承运是航空货运的核心环节,参与者多为航空公司或有航空业务的物流企业,例如中国国航、南方航空、东方航空、顺丰控股、圆通速递等。

行业发展历程:处于专业化发展阶段

我国航空货运发展可分为四个阶段,2002年以前,我国航空货运发展尚未起步,各大航司以客运业务为主,民用航空货物周转量不足50亿吨公里。2002-2007年,我国航空货运进入规模化发展那阶段,东航集团、中航集团和南航集团三大航空集团重组,航空公司推进“客货并举”的战略,纷纷成立专业化的货运公司或货运部。2007-2012年,航空快递的出现使得航空货运行业竞争加剧,航空货运向航空快递看齐,实施“快运化融合”,航空货运管理更加精细化、关注服务时效性与地空资源整合的服务链延伸。2012年起,我国航空货运行业进入专业化发展阶段,随着跨境电商的高速发展,航空货运需求越来越大,行业垂直化整合加快,开始关注用户体验零售化、时效标准化与竞争性、便捷化与贸易便利化等关键成功因素。

行业政策背景:长期受到国家政策大力支持

航空货运作为现代物流业的重要组成部分,长期受到国家政策的大力支持。

2018年民航局发布《民航局关于促进航空物流业发展的指导意见》,提出到2025年,要形成若干具有较强国际竞争力的航空物流企业,航空多式联运畅顺运行,现代航空物流服务体系基本建立。2020年以来,《关于促进航空货运设施发展的意见》、《国家综合立体交通网规划纲要》、《国家物流枢纽网络建设实施方案(2021-2025年)》等政策的出台进一步为我国航空货运行业的发展提供了有力支持,《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中也明确指出要加强国际航空货运能力建设。

行业发展现状:正在从疫情影响中恢复

1、货邮运输量

随着中国民用航空业的发展,尤其是民航货运的进步,我国民航货邮运输量不断提高。2015-2019年中国民航货邮运输量逐年增长,但增速整体呈下降趋势。2020年受疫情影响,我国民航货邮运输量为676.6万吨,同比下降10.2%。2021年1-10月,全行业共完成货邮运输量606.0万吨,同比增长12.3%。

2、货邮周转量

据国家统计局数据显示,2015-2019年中国民航货邮周转量整体呈上升趋势,但增长速度有所缓和。2020年受新冠疫情影响民航货邮周转量有所下降,为240.18亿吨公里,同比下降8.7%。2021年以来,随着疫情逐渐好转,我国民航货邮周转量开始回升,1-10月共实现228.8亿吨公里,同比增长19.5%。

3、机场货邮吞吐量

2015-2019年我国民用运输机场货邮吞吐量逐年提高,2020年受疫情影响全国民航运输机场完成货邮吞吐量1607.49万吨,比2019年下降6.0%。2021年1-10月,我国民用运输机场实现货邮吞吐量1476.7万吨,同比增长15.4%。

4、正班载运率

2010-2019年,我国民航正班载运率始终保持在70%以上,2020年受疫情影响下降至66.5%,2021年1-10月回升至67.3%,预计随着疫情好转,我国航空货运运行效率将进一步恢复。

行业竞争格局

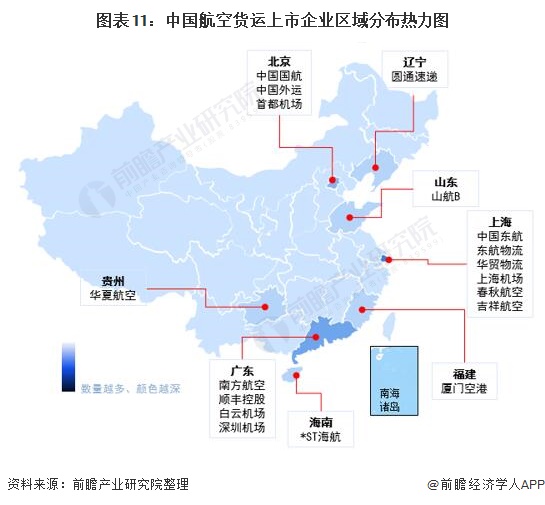

1、区域竞争:东部地区发展较好

航空货运发展与区域经济发展情况高度相关,因此产业多位于东部经济发达地区,以北上广深等一线城市及核心省会城市为中心形成区域集中。

从上市企业区域分布来看,我国航空货运企业多分布在东南沿海的交通便利地区,上海、广东凭借良好的经济优势,上市企业数量最多;北京市作为我国首都以及重要交通枢纽,也拥有较多的上市企业;中西部地区航空货运行业发展则明显落后,鲜有上市企业分布。

从民航运输机场货邮吞吐量来看,我国大半航空货运业务在东部地区展开,2020年东部地区民航运输机场共完成货邮吞吐量1168.41万吨,占全国比重达73%,西部、中部和东北地区占比则分别为16%、8%和3%。

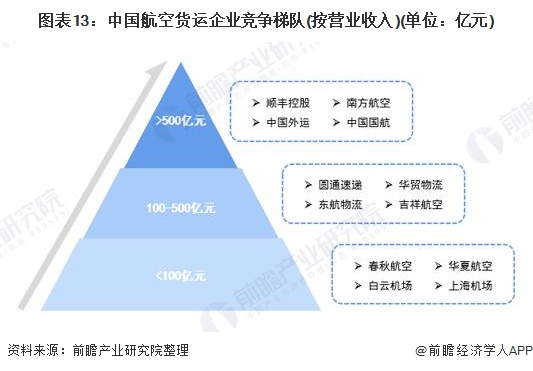

2、企业竞争:国营航司规模领先

按营业收入分,我国航空货运企业可分为三个梯队:第一梯队为2020年营业收入500亿元以上的企业,包括南方航空、中国国航、中国外运、顺丰控股等,均为国营航司及各领域龙头企业;第二梯队为2020年营业收入100-500亿元的企业,包括圆通速递、华贸物流、吉祥航空、东航物流等;第三梯队为2020年营业收入100亿元以下的企业,如春秋航空、华夏航空、白云机场、上海机场等,民营航空公司业务规模较小,大多属于第三梯队。

航空货运企业的业务布局大同小异,中国国航、南方航空、中国东航三家大型国有控股航司国际货运业务占比较高,其中南方航空货运业务规模最大。除航空公司外,物流企业顺丰控股、圆通速递、东航物流航空货运业务布局也较广,其中东航物流依托东航股份700多架客机腹舱以及中货航10余架全货机,借助天合联盟网络,构建了遍布全国、辐射全球的航线网络,在同类物流企业中竞争力较强。

行业发展前景及趋势预测

1、发展趋势:向产业链上下游延伸、信息化发展趋势加快、与快递行业相融合

近年来我国航空货运行业展现出向产业链上下游延伸、信息化发展、与快递行业相融合的趋势。

航空货运核心的承运环节在产业价值链中一直处于较低地位,对上下游议价能力均较差,整体利润偏低,三大航司货运吨公里收益均不足2.5元,远不及产业链中其他环节以及快递行业收益。近年来各大航空货运企业不断寻找转型路径,通过投资并购向产业链上下游延伸和入局快递物流行业是最主要的破局方向。

此外,国外空港已充分利用条形码技术、数据库技术、电子定货系统、电子数据交换、企业资源计划等信息技术,不断完善航空物流信息系统。加快信息化发展、充分利用物联网技术也是我国航空货运行业国际化发展的必经之路,不但可以逐步解决我国航空货运的信息孤岛现象,还可以实现与现代商业模式的并轨。

2、发展前景:疫情影响消退后发展前景向好

根据中国民航局数据,疫情爆发前,2015-2019年我国民航货邮运输量年均复合增长率为4.76%。2020年我国民航货邮运输量受疫情影响有所下降,但2021年以来国内疫情基本得到控制,我国航空货运行业将很快恢复到疫情前水平。随着相关政策逐步落实,以及国内航空货运基础设施建设的逐渐完善,航空运输市场将迎来快速增长期,前瞻预计我国民航货邮运输量增长率将超过疫情前水平,2027年我国民航货邮运输量有望达到1200万吨左右。

以上数据参考前瞻产业研究院《中国航空货运行业发展前景与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对航空货运行业行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来航空货运行业行业发展轨迹及实践经验,对航空货运...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT