【行业深度】洞察2022:中国互联网广告行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

行业主要上市企业:华扬联众(603825)、省广集团(002400)、腾信股份(300392)等

本文核心观点:中国互联网广告竞争梯队、中国互联网广告区域分布、中国互联网广告市场集中度等

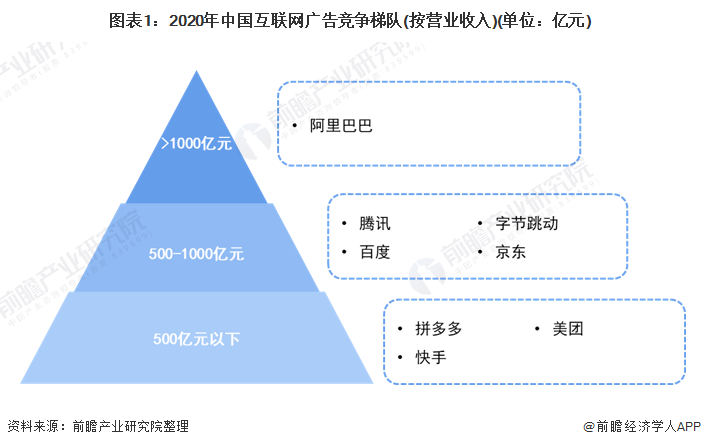

1、中国互联网广告行业竞争梯队

2020年,中国互联网广告行业按照营业收入可分为三个梯队,第一梯队的有阿里巴巴,营收超过1000亿元;第二梯队的为腾讯、字节跳动、京东、百度等企业,营收区间为500-1000亿元。第三梯队的为拼多多、美团以及快手等企业,营收为100亿元以下。

从区域分布来看,互联网广告行业相关企业分布较多的省份主要集中于广东省、湖南省、山东省、四川省、浙江省以及福建省。

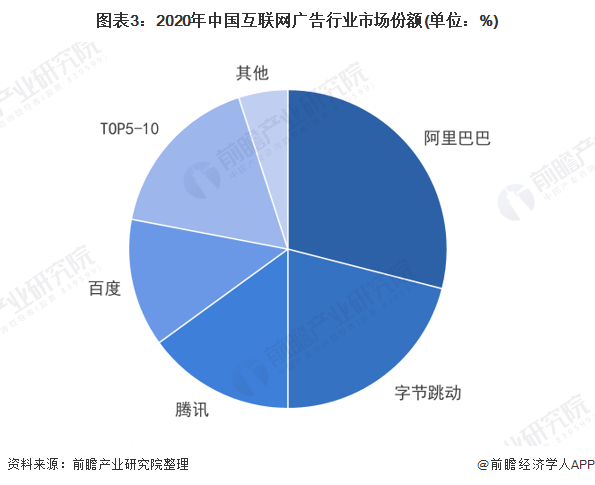

2、中国互联网广告行业市场份额

根据主要企业互联网广告业务销售收入占全互联网广告行业销售规模的比重,测算得出2020年我国互联网广告行业主要企业所占市场份额,目前,我国互联网广告行业相关上市企业中阿里巴巴以及字节跳动稳居第一、第二位,其次为腾讯、百度。

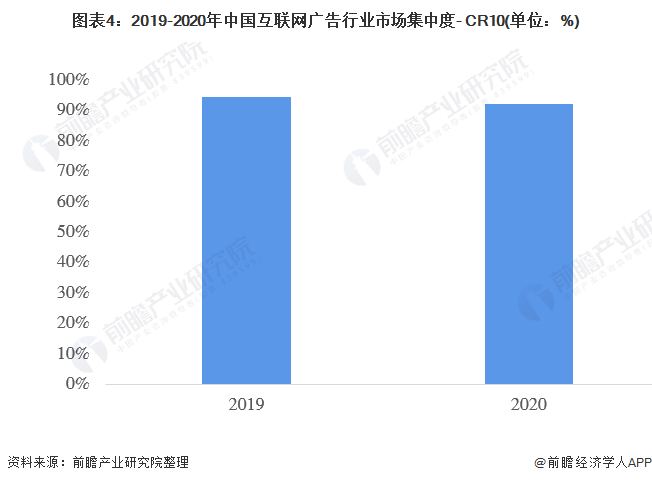

3、中国互联网广告行业市场集中度

相较2019年,市场集中度略有下降,行业前十公司的市场份额占比由2019年的94.85%下降至92.42%,集中度仍旧较高。

4、中国互联网广告行业企业布局及竞争力评价

互联网广告行业的公司中,从业务营收来看,阿里巴巴、腾讯、百度、京东营收过500亿,竞争力较强。从业务增长速度来看,阿里巴巴、拼多多、快手、bilibili广告业务增速超过40%,发展迅猛,而百度、微博、爱奇艺等出现了负增长。

5、中国互联网广告行业竞争状态总结

从五力竞争模型角度分析,目前,互联网广告企业想要满足顾客需求,必须依靠互联网等信息技术提高服务效率,需要吸引技术型人才,所以此类人才议价能力会较强;各大互联网广告平台拥有巨大的流量优势,下游广告商议价能力较弱;现有竞争者数量不多,但市场集中度较高;目前还未出现互联网广告的替代品,互联网广告行业面临替代品的威胁较小;随着互联网广告行业快速发展,不断有新的企业和跨国公司进入中国互联网广告市场。新企业的进入将瓜分互联网广告的市场份额,使行业的竞争更加激烈,对现有企业的发展造成一定的威胁。

以上数据参考前瞻产业研究院《中国互联网广告行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对互联网广告行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来减震器制造行业发展轨迹及实践经验,对互联网广告行...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT