2022年中国船舶工业发展现状分析 造船三大指标全面增长【组图】

行业主要上市企业:中国重工(601989)、中国船舶(600150)、中国动力(600482)、中船防务(600685)、中船科技(600072)、亚星锚链(601890)、海兰信(300065)、天海防务(300008)、国瑞科技(300600)、中科海讯(300810)、江龙船艇(300589)

本文核心数据:中国造船行业三大指标、中国规模以上船舶工业企业主营业务收入、中国规模以上船舶工业细分行业企业收入及增速

市场份额保持全球领先

2021年,我国三大造船指标保持全球领先。新接订单量增幅高于全球20个百分点以上。造船完工量、新接订单量、手持订单量以载重吨计分别占世界总量的47.2%、53.8%和47.6%,与2020年相比分别增长4.1、5.0和2.9个百分点。

2021年全国造船完工3970.3万载重吨,同比增长3.0%。承接新船订单6706.8万载重吨,同比增长131.8%。截至2021年12月底,手持船舶订单9583.9万载重吨,比2020年底手持订单量增长34.8%。

收入和利润实现同步增长

2021年1-11月,全国规模以上船舶工业企业1093家,实现主营业务收入4252.2亿元,同比增长9.6%。

其中,船舶制造企业实现收入2622.3亿元,同比增长8.4%;船舶配套企业737.5亿元,同比增长5.2%;船舶修理企业257.4亿元,同比下降9.6%;船舶改装企业32.7亿元,同比下降6.6%;海工装备制造企业543.8亿元,同比增长41.9%;航标器材及其他浮动装置的制造企业4.4亿元,同比下降6.4%。

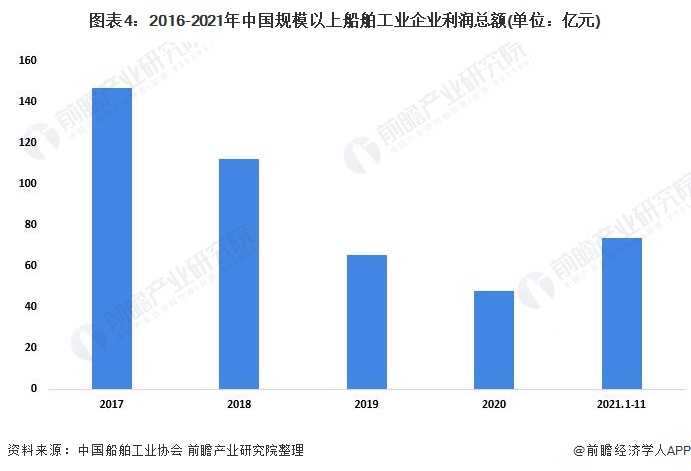

2021年1-11月,规模以上船舶工业企业实现利润总额73.5亿元,同比增长56.4%。

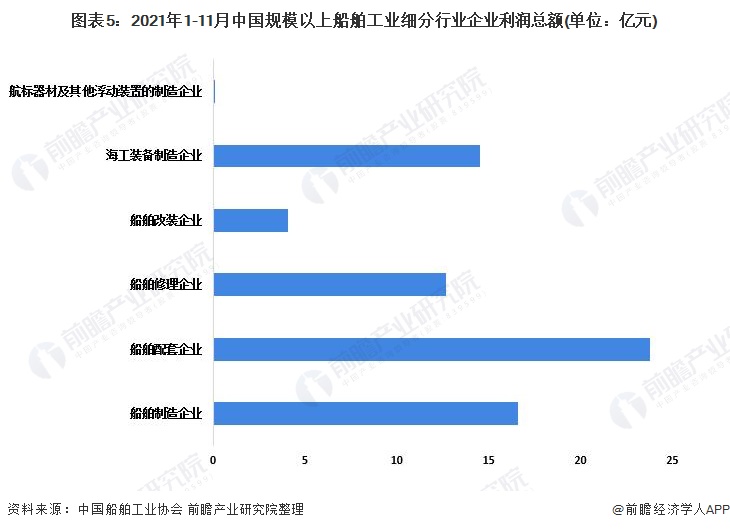

其中,船舶制造企业实现利润16.6亿元,同比下降5.3%;船舶配套企业23.8亿元,同比增长37.6%;船舶修理企业12.7亿元,同比下降17.3%;船舶改装企业4.1亿元,同比下降7.9%;海工装备制造企业14.5亿元,同比实现扭亏为盈;航标器材及其他浮动装置的制造企业0.1亿元,同比增长3.8%。

船舶出口金额实现增长

2021年1-11月,我国船舶出口金额224.7亿美元,同比增长18.6%。

出口船舶产品中,散货船、油船和集装箱船仍占主导地位,出口额合计128.3亿美元,占出口总额的57.1%。船舶产品出口到187个国家和地区,以亚洲地区为主。我国向亚洲、欧洲、拉丁美洲出口船舶的金额分别为116亿美元、46亿美元和13亿美元。

整体来看,2021年,造船业三大指标中国继续保持全球第一,实现了“十四五”的开门红。造船完工量、新接订单量、手持订单量中国船舶企业分别占世界总量的50%左右,继续保持全球第一。据中国船舶工业行业协会预测,2022年我国造船完工量将超过4000万载重吨,同时船舶工业将进一步带动钢铁有色、电子电气、通讯导航等产业的发展。

以上数据参考前瞻产业研究院《中国船舶制造行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对船舶制造行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来船舶制造行业发展轨迹及实践经验,对船舶制造行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT