2022年中国聚乳酸(PLA)市场规模和发展前景预测 行业迎来首个成长高峰

行业主要品牌:NatureWorks、华信新材(300717)、国立科技(300716)、丹化科技(600844)、金发科技(600143)、万华化学(600309)、金丹科技(300829)、中粮科技(000930)等。

本文核心数据:全球主要公司聚乳酸(PLA)产能份额、中国主要公司聚乳酸(PLA)在建产能、中国PLA市场规模预测

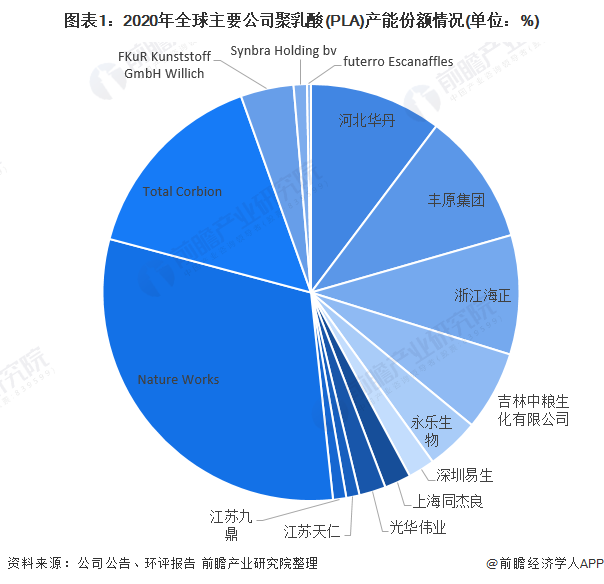

海外PLA产能占比较大,NatureWorks产能第一

目前,PLA产能主要集中于海外。产能占比较大的企业主要包括美国嘉吉NatureWorks公司和科比恩与道达尔合资Total Corbion公司,分别拥有15万吨/年和7.5万吨/年的产能,产能份额占比分别为30.83%和15.42%。美国NatureWorks于1997年由美国陶氏化学与Cargill(嘉吉)合作成立,为全球最大的PLA生产企业,也是全球唯一产能达到15万吨级的PLA生产商,远超其他生产商的生产规模,在2001年建设了世界最大的聚乳酸生产工厂。

近年来,国内一些玉米深加工企业和生物化工企业开始投资进入PLA产业,但PLA产业在我国仍处于起步阶段,已建并投产的生产线并不多,且多数规模较小。河北华丹和丰原集团居于国内PLA企业的领先地位,都拥有5万吨/年的产能,份额占比为10.28%。

不甘落后,中国企业加大PLA产能建设投资

在“白色污染”愈加严重和政策的推动下,国内各企业正在争相进入千亿可降解塑料市场,在建或规划产能达到160万吨。目前,PLA产能正处于快速扩张期,其中浙江友诚在建PLA产能50万吨,项目落户广西崇左,充分利用广西地区丰富的甘蔗渣资源、秸秆纤维资源,后续产业链长、市场前景广,建成投产后对国内聚乳酸产业长远发展具有重要意义。丰原集团在建产能40万吨,预计2021年投产,项目地点在安徽省蚌埠市固镇县经济开发区,是安徽省“增强高质量发展动能暨全省贯彻“六稳”重大项目”之一,聚力推动蚌埠成为全国领先的生物基材料之都、国际化的聚乳酸产业集群。山东同邦新材料在建产能30万吨,预计分两期建成投产,分别为2022年4月和2023年10月,一期工程建成后年产聚乳酸10万吨、聚乳酸纤维5万吨,二期工程建成后全厂年产聚乳酸20万吨、聚乳酸纤维10万吨。山东泓达生物科技有限公司16万吨/年PLA项目分三期建成,建设期为6年。

环资司预计中国产能将成为世界第一

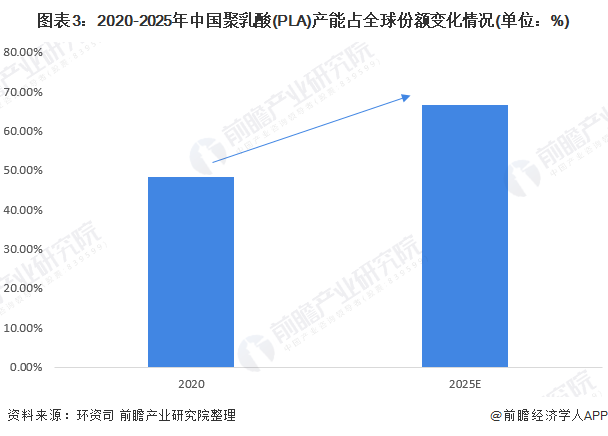

2020年,我国PLA年产能约占全球产能一半,随着我国塑料污染治理政策的不断深入,生物可降解塑料产业得到快速发展。在政策与需求的双重促进作用下,国内企业纷纷加大了对PLA的产能投资;从产能上看,国家发展和改革委员会及环资司预计到2025年,我国PLA年产能将在100万吨以上,约占全球产能三分之二以上,成为世界PLA产能第一的国家。

中国化信预计中国PLA规模将超过100万吨

从生物基塑料的原料来源来看,European Bioplastics (欧洲生物塑料协会)认为2020年,在全球生物基塑料-可生物降解的产能中,PLA(聚乳酸)和淀粉基塑料的产能占比最大,均为32%。

根据预测,2025年国内可降解塑料市场产能规模保守可达561万吨,其中PLA规模约为180万吨(按目前32%比例估算)。根据中国塑协降解塑料专业委员会数据,2020年9月至2021年8月,我国PLA平均成交价约为28000元/吨,前瞻预计到2025年,我国PLA市场规模将有望近500亿元。

以上数据参考前瞻产业研究院《中国聚乳酸(PLA)行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对聚乳酸(PLA)行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来聚乳酸(PLA)行业发展轨迹及实践经验,对聚乳酸...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT