2022年中国作业类专用车市场需求现状分析 垃圾车需求大幅下滑【组图】

行业主要上市企业:福田汽车(600166)、江淮汽车(600418)、长安汽车(000625)、东风汽车(600006)、唐鸿重工(836734)、中联重科(000157)等

本文核心数据:2021年中国作业车月度销量、2021年中国垃圾车月度销量、中国垃圾车销量结构

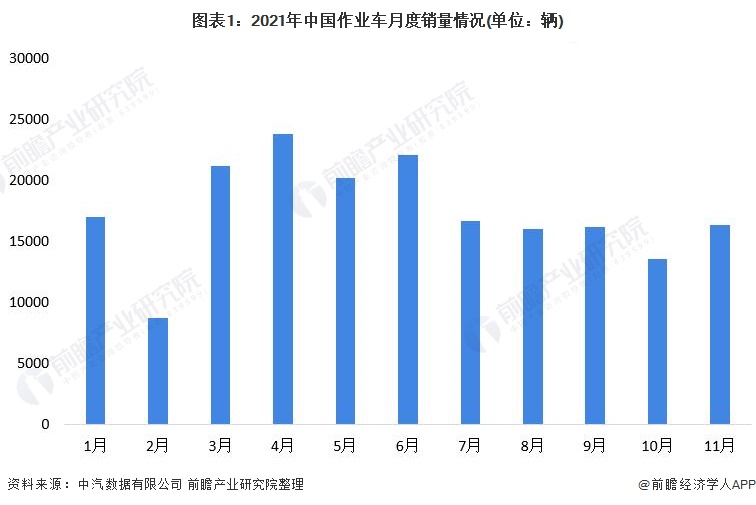

作业车销量同比出现下滑

2021年,我国作业车市场销量在经历了第一季度高速增长后逐月下滑,1-11月我国作业车市场累计销量19.2万辆,较2020年同期下滑11.3%,占专用车市场销量的13.7%。

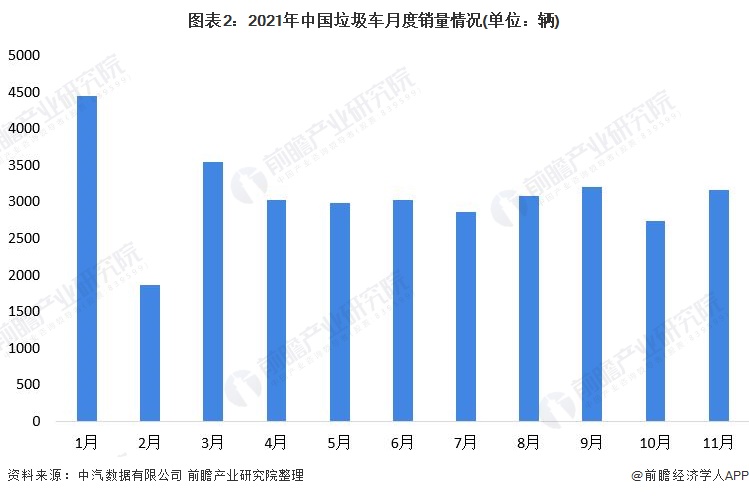

垃圾车销量大幅下降

目前,我国作业车市场以环卫车、垃圾车和服务车为主,2021年1-11月,二者销量份额合计占比达到61.2%,但市场份额较2020年下滑了9.6个百分点,这主要是由于垃圾车销量的下降。

2020年,我国大力推行垃圾分类试点制度,带动了垃圾分类于环卫服务打包招标项目大幅增加。2021年,随着国家和地方层面需求的回落,垃圾车市场逐步趋于饱和,2021年1-11月,我国垃圾车销量3.4万辆,同比下降50.3%。

2021年1-11月,在垃圾车市场中,压缩式垃圾车销量最高,累计销量13440辆,同比下滑13.7%,销量占比39.5%;销量排在第二位的是车厢可卸式垃圾车,累计销量8290辆,同比下滑18.1%,占比24.4%;自卸式垃圾车累计销量7189辆,同比下滑79.9%,销量占比21.2%;其他车型销量占比14.9%。

疫情拉动医用需求持续增长

2020年受疫情影响,医用车需求规模大幅增加,2021年医用车销量继续增加,1-11月累计销量达到1.6万辆,较2020年同期增加7.5%。

从车型功能来看,2021年1-11月,救护车占据医用车市场需求首位,累计销量1.3万辆,占比79.0%,同比下降2.6%。但由于医疗车、疫苗冷链车的需求增长,救护车市场份额下滑8.1个百分点。

整体来看,目前我国作业车市场主要以垃圾车、环卫车和服务车为主,但三者合计份额占比下滑严重。医疗车、救险车和旅居车等车型需求增长较快。

作业车主要服务于市政清洁、医疗卫生等领域。未来随着城镇化比例的提升,作业车市场增长动力强劲。

以上数据参考前瞻产业研究院《中国专用作业车行业深度调研与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对专用作业车行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来专用作业车行业发展轨迹及实践经验,对专用作业车行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT