深度!俄乌冲突背后的天然气之战 欧洲才是最大的受害者

近日,俄乌局势成为了全世界关注的焦点,这场局部战争是美国等西方国家在军事、经济、政治等领域与俄罗斯展开对立的一个缩影,也必然会影响未来一段时间欧洲乃至世界的发展格局。今天,我们就以天然气为例,来看看这场地缘政治冲突背后的经济纷争。

能源硬实力:俄罗斯是全球最大的天然气储备国

天然气是指天然蕴藏于地层中的烃类和非烃类气体的混合物。在石油地质学中,通常指油田气和气田气。其组成以烃类为主,并含有非烃气体;天然气燃烧产生的大气污染物和温室气体排放量比煤和石油都要少很多,在当今这个提倡可持续可再生发展的时代,碳中和目标已经被多国提上了发展日程,天然气作为最清洁的化石能源在能源体系中的地位正逐渐上升。

根据EIA公布的最新数据,截至2021年年初,全球已探明天然气储量最多的国家是俄罗斯,其已探明天然气总储量达到了47798立方千米,其次是伊朗和卡塔尔,美国已探明天然气储量排名第四,约为13167立方千米。

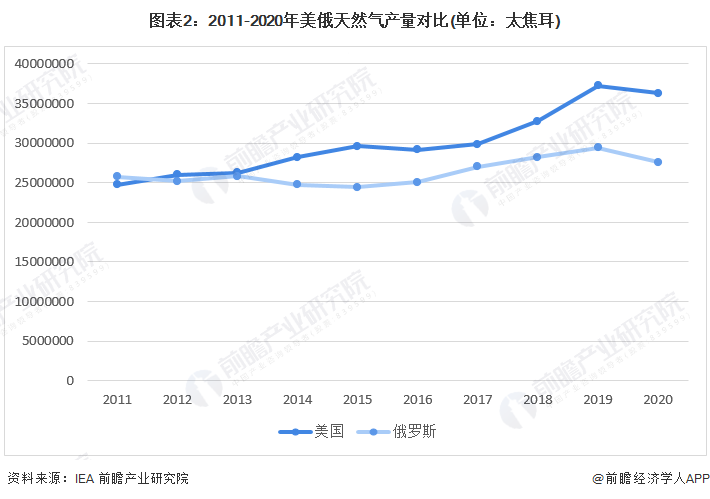

能源软实力:页岩气革命后,美国天然气产量反超俄罗斯

页岩气是从页岩层中开采出来的天然气,成分以甲烷为主,是一种重要的非常规天然气资源。页岩气的形成和富集有着自身独特的特点,往往分布在盆地内厚度较大、分布广的页岩烃源岩地层中。世界上对页岩气资源的研究和勘探开发最早始于美国,依靠成熟的开发生产技术以及完善的管网设施,美国成为世界上唯一实现页岩气大规模商业性开采的国家。“页岩气革命”以来,美国天然气产量一路攀升,2009年美国以6240亿立方米的产量首次超过俄罗斯成为世界第一大天然气生产国,之后更是将差距越拉越大,到2020年,美国天然气年产量达到了约3630万太焦耳,约为俄罗斯天然气年产量的1.31倍。

美俄能源之争:欧洲成为主战场

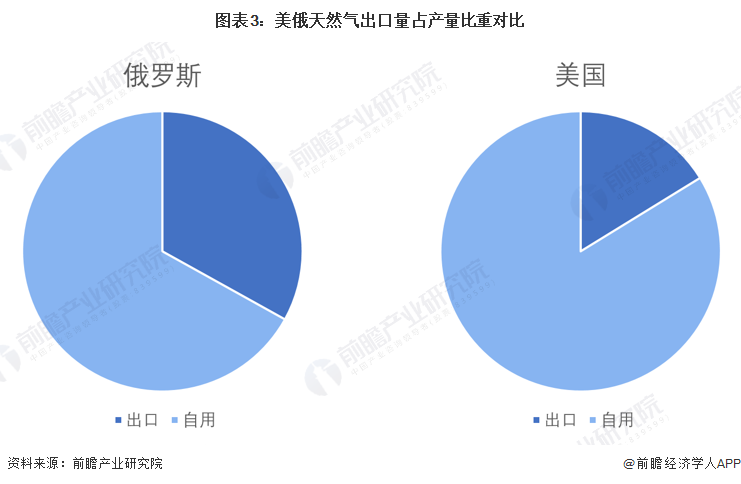

美俄作为全球天然气主要产地,其生产的天然气除供应本国需求外,主要用于出口创汇。

1、美俄天然气出口量占产量比重对比

尽管目前美国天然气产量已经超过俄罗斯,但是由于发达的工业体系和相对更多的人口,美国对天然气的需求也要远高于俄罗斯,大量的天然气被用于国内市场,目前仅有一小部分天然气可供出口。2020年,美国天然气出口量约占总产量的16%,而俄罗斯天然气产量的出口比例达到了33%。

2、美俄天然气出口量变化

从具体数量上来看,2011-2020年,美国天然气出口量一路攀升,与俄罗斯天然气出口量差距越来越小;2020年,俄罗斯天然气出口量约为913万太焦耳,同比下滑了8.1%,而美国天然气出口量约为589万太焦耳,同比上升了15.5%。

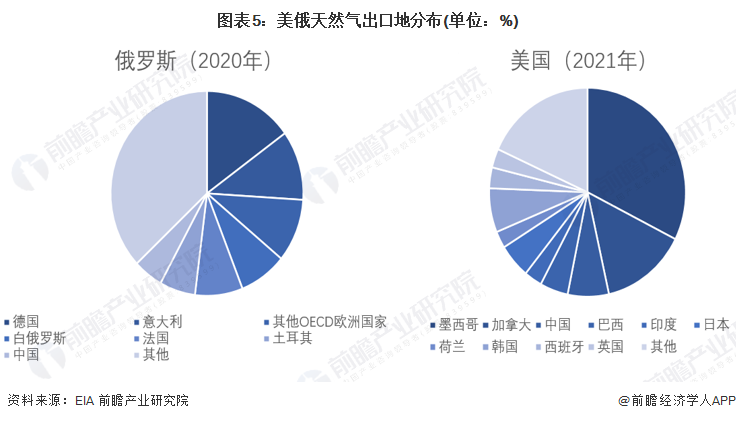

3、美俄天然气出口地分布对比

目前,美国最主要的天然气出口地是墨西哥和加拿大,主要原因是这两国作为美国的陆上邻国,与美国之间建立了非常完善的天然气运输管道。2021年,美国出口到墨西哥和加拿大的天然气约占其总天然气出口量的46.5%。另外,东北亚也是美国天然气出口的重要市场,2021年,美国出口到中日韩三国的天然气占其天然气总出口量的比重分别为6.76%、5.34%和6.82%。

而俄罗斯出口天然气的主要市场则是欧洲,2020年俄罗斯出口天然气约有52%流向了欧洲市场,其中出口到德国、意大利和法国的天然气分别占俄罗斯天然气总出口量的15%、11%和8%。仅次于欧洲市场的则是土耳其和中国市场,2020年俄罗斯出口到土耳其和中国的天然气分别占其天然气总出口量的6%和5%。

4、欧洲成为美俄天然气之战的主战场

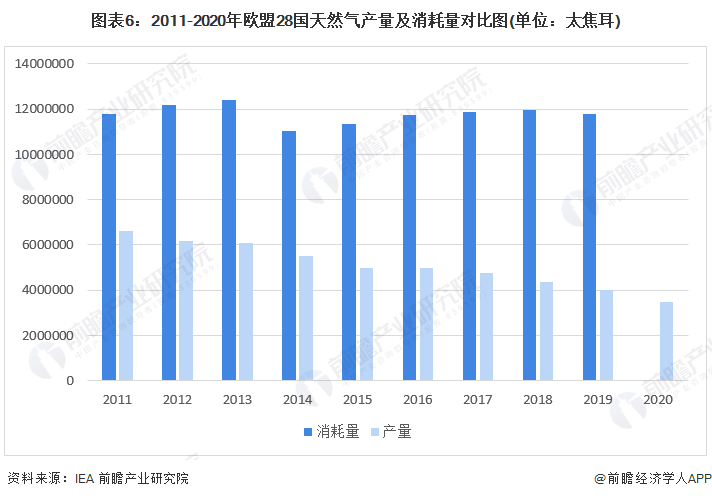

欧洲化石能源资源较为匮乏,主要国家中只有挪威天然气储量较为丰富;2011-2020年,欧盟28国天然气产量常年保持在其消耗量的一半以下,近年来受挪威气田停产等因素的影响更是一路下滑,到2019年欧盟28国天然气产量约为400万太焦耳,仅占其天然气总消耗量的三分之一左右。

自身天然气资源的匮乏导致欧洲地区天然气资源非常依赖进口,对于美俄两国来说,欧洲的能源市场是一块肥肉。随着美国天然气产量的不断增加,其必然会不断拓展天然气销售市场,一场关于天然气的能源战争,正在欧洲大陆上悄然展开。

5、天然气之争,也是政治霸权之争

近年来,欧洲国家为保证能源供应和俄罗斯达成了一系列合作,其中德国不顾美国反对,坚持与俄罗斯共同建设“北溪2号”天然气管道项目,如果这一项目成功投入运营,不仅能够给欧洲国家的能源供应带来保障,还将缓和欧洲国家与俄罗斯的紧张气氛,促进地区和平,这是美国不愿意看到的;于是我们就看到了美国在年初一再挑动地区紧张局势,对“北溪2号”相关公司进行制裁,最终导致了俄乌冲突。

对于美国来说,欧洲市场的天然气之战,不仅是为了抢夺能源市场取得外汇,更重要的是增强美国对欧洲乃至世界能源市场、价格的影响力以达到控制其他国家、维持霸权地位的目的。

天然气之战背后,欧洲才是最大的受害者

1、天然气——欧洲的能源命脉之一

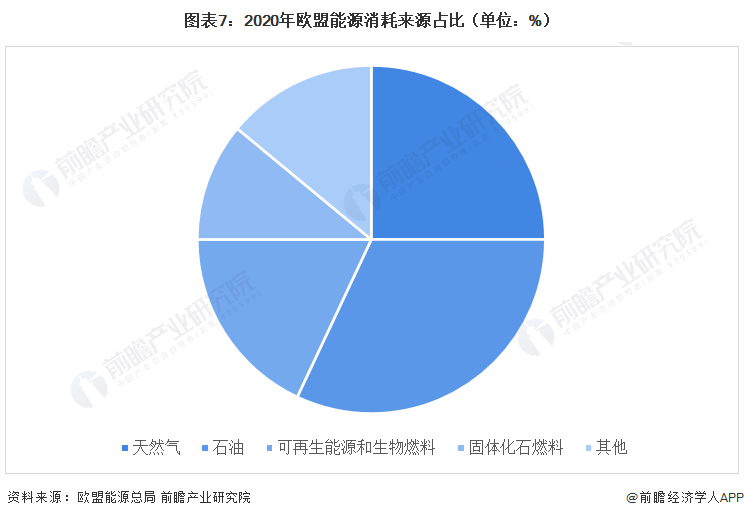

根据欧盟能源总局的数据,目前欧盟能源消耗来源中,天然气的占比已经达到了25%,仅次于石油的32%,随着各国政府政府逐渐减少煤电和核电的使用,未来天然气在欧洲能源消耗中所占的比重可能会进一步上升。如此大规模的能源需求依赖于进口对于欧洲国家来说是一个巨大的隐患。

2、欧洲天然气市场,俄罗斯是主要进口来源

目前,欧洲主要的天然气进口来源国包括俄罗斯、挪威、阿尔及利亚等国家,其中俄罗斯天然气储量最大,价格也最便宜,便理所应当地占据了欧洲天然气市场最大的份额。根据欧洲经济委员会发布的数据,斯洛文尼亚等10个国家天然气进口全部来自于俄罗斯,欧盟27国总体对俄罗斯天然气的进口依赖度达到了41%,其中德国达到了49%,法国为22%。

根据国际能源署的数据,2020年德国进口天然气总量约为309.23万太焦耳,法国进口天然气总量约为192.08万太焦耳,欧盟28国天然气进口总量约为1703.89万太焦耳。结合欧洲经济委员会公布的数据计算可得,2020年欧盟28国从俄罗斯进口的天然气总量约为698.59万太焦耳,约为中国2019年电力消费总量的四分之一。

3、供应短缺,价格疯涨,欧洲陷入能源危机

2021年年初以来,受冬季供暖需求和经济快速复苏等因素的影响,欧洲能源需求量暴增,但是由于北海风速下降,风力发电量远低于往年,欧洲能源市场出现了巨大的供应缺口。为缓解能源紧张问题,欧洲国家曾一度要求俄罗斯增加短期天然气供应量,但俄罗斯因为德国等国在美国的压力下一再拖延“北溪2号”的审批而拒绝了欧洲的要求,甚至在2021年底将俄罗斯向欧洲输送天然气的主要管道之一“亚马尔-欧洲”的天然气供应量降至零。而欧洲其他天然气供应国如卡塔尔、阿尔及利亚也无力在短期内弥补如此巨大的能源缺口,欧洲陷入了严重的能源危机之中;根据Gas Infrastructure Europe的数据,2021年欧洲天然气区域性库存占全负荷水平的比例下降至74.71%,为近十年来的最低水平。

巨大的能源供应缺口导致了能源价格的疯涨,从2021年3月开始,欧洲天然气价格开始快速增长,被视为欧洲天然气价格风向标的TTF基准荷兰天然气期货价格从3月的19.17欧元/兆瓦时,最高时上升至180.27欧元/兆瓦时,持续上升的天然气价格和电价所导致的停电停产风险使得欧洲经济复苏的天空上阴云密布。

注:上述数据选取各月最高收盘价格。

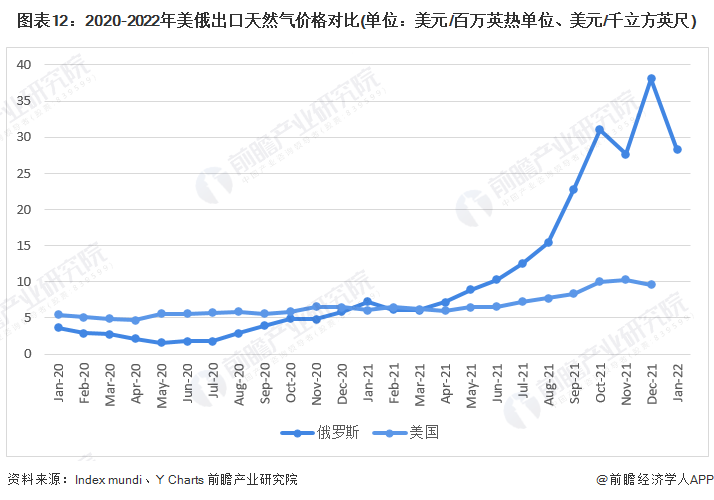

乘着欧洲能源危机的东风,俄罗斯趁机大发横财。根据Index mundi的数据,2021年3月份开始,俄罗斯出口天然气均价开始快速上涨,最高时曾在2021年年底上涨至38.03美元/百万英热单位,约为同期美国天然气出口均价的四倍,2020年年初俄罗斯天然气出口均价的10倍。

4、能源价格上升,欧洲损失惨重

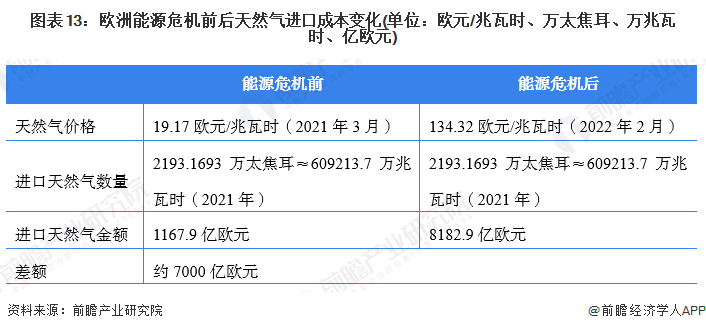

根据IEA公布的数据换算可得,2021年欧洲进口的天然气能量约为609213.7万兆瓦时,结合TTF的天然气期货结算价格计算可得,如果欧洲维持当前的天然气进口量,欧洲能源危机导致的价格上涨会使欧洲每年天然气进口成本增加约7000亿欧元,这场由于地缘政治导致的天然气之战中,欧洲国家成为了最大的受害者。

欧洲能源市场的未来:在迷雾中寻找出路

1、短期来看,能源危机还将持续,美国天然气将趁机进入欧洲市场

随着俄乌矛盾持续激化,西方国家和俄罗斯之间的制裁与反制裁愈发严厉,这场关乎世界重要能源供应国的战争还将让国际能源市场处于持续的动荡之中;天然气等能源的供应问题得不到解决,欧洲的能源危机还将持续。

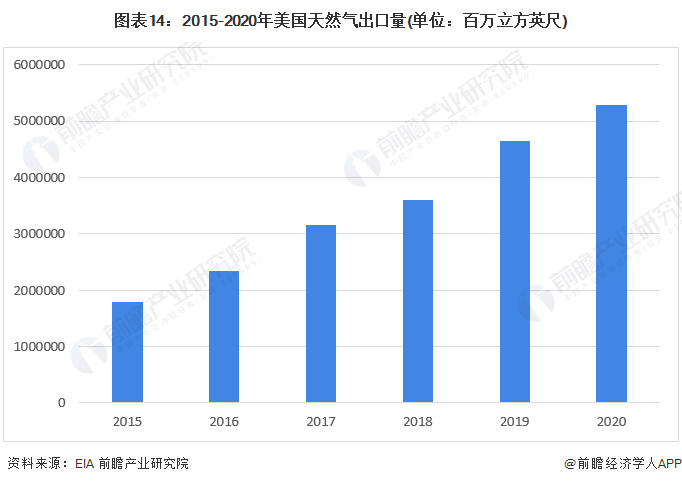

短期来看,在欧洲能源危机的大背景下,美国或将成为欧洲能源市场的“救世主”;自21世纪初美国发现大规模页岩气之后,其天然气出口量一路上升,到2020年已经超过5.28万亿立方英尺;2021年底,美国液化天然气月度出口量一度超过卡塔尔,成为当月全球液化天然气出口量第一的国家。

欧洲能源危机之前,美国天然气很难通过正常的商业竞争挤占俄罗斯天然气在欧洲的市场,主要原因有三点:一是美国的页岩气与俄罗斯天然气相比,开采难度更高,前期的研发和设备投入更大,成本更高;二是美国的天然气通过海运到达欧洲,为了提高运输效率,需要将天然气液化成为LNG(液化天然气),液化过程给天然气运输带来了额外成本;三是相比于俄罗斯的管道运输,海运天然气的成本要更高。但是随着俄乌局势愈发紧张,俄罗斯和欧洲陷入全面对立,不断上涨的天然气价格给美国天然气提供了巨大的利润空间;未来一段时间,美国或将加大LNG压缩设备投入,增加LNG产品供应以抢夺欧洲天然气市场。

2、长远来看,发展可再生能源是欧洲唯一出路

长期来看,欧洲受美国影响将不得不继续与俄罗斯“保持距离”,未来很长一段时间,欧洲的能源缺口将依靠美国来填补;对于化石能源贫瘠的欧洲国家来说,这可谓是“出得龙潭,又入虎穴”;要想摆脱他国对自身能源命脉的控制,在能源、经济乃至政治上取得真正的独立自主,欧洲国家必须大力发展新能源。根据Eurostat的数据,自2011年以来,欧盟27国消耗能源中可再生能源所占比例持续上升,2020年达到了20.95%,同比上升约2.5个百分点。尽管这一比例在全世界范围内来看已经非常高,但新能源与传统能源相比,存在发电量不稳定、成本较高等缺点,要想完全依靠新能源满足内部能源需求,欧洲还有很长的路要走。这场由于美俄利益冲突导致的天然气之战,欧洲国家成为了最大的受害者。

更多行业相关数据请参考前瞻产业研究院《中国天然气产业战略规划和企业战略咨询报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

天然气是低碳清洁能源,资源丰富,发达国家大都把天然气作为能源清洁替代的重要选项。美国页岩气革命大幅度提高了世界对天然气资源储量的预期,天然气已成为世界最具发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT