2022年中国商用车市场供需现状分析 商用车产销规模下降市场将进入调整期【组图】

行业主要上市企业:上汽集团(600104)、东风汽车(600006)、长安汽车(000625)、一汽解放(000800)、中国重汽(000951)、江淮汽车(600418)、长城汽车(601633)、徐工机械(000425)、宇通客车(600066)、江铃汽车(000550)、福田汽车(600166)、安凯客车(000868)、比亚迪(002594)、金杯汽车(600609)、金龙汽车(600686)、亚星客车(600213)等。

本文核心数据:商用车产量、商用车销量、商用车销量占汽车总销量的比重

供给端:产量下滑超10%

商用车是在设计和技术特征上是用于运送人员和货物的汽车。从2005年开始,我国汽车行业实行了新的车型统计分类。

从车型来看,商用车分为客车、货车、半挂牵引车、客车非完整车辆和货车非完整车辆,共五类。在整个行业媒体中,商用车的概念主要是从其自身用途不同来定义的,习惯把商用车划分为客车和货车两大类。

从车辆用途来分,商用车分为载货、载人和专用车三大门类。载货车根据载重量不同,主要包括微型卡车、轻型卡车、中型卡车和重型卡车。载人车根据载人数量不同,主要包括微客、轻客、中客和大客几个品类。专用车(具备专用功能,用于承担专门运输任务或专项作业以及其他专项用途的汽车。)广义上分属于商用车的一种,狭义上分环卫专用车,工程专用车,特种专用车,商务专用车,运输专用车,军用专用车等等。

从2020年,受国Ⅲ汽车淘汰、治超加严以及基建投资等因素的拉动,中国商用车全年产销呈现大幅增长。2021年,随着车辆更新趋于尾声,基建投资加速放缓。商用车产量大幅下降。2021年全年,我国商用车产量467.4万辆,同比下降10.7%。

需求端:商用车占汽车销量比重下降

在需求端,2021年疫情多次反复、区域性“拉闸限电”、排放标准切换和蓝牌轻卡新规征求意见稿发布都引发了商用车市场销量由高位大幅回落。2021年我国商用车销量479.万辆,同比下降6.6%。

从商用车销量占汽车总销量的比重来看,2015年以来,我国商用车市场份额持续提升。2021年随着商用车销量下降,整体汽车产量的增长,商用销量占汽车总销量的比重下降至18.2%。

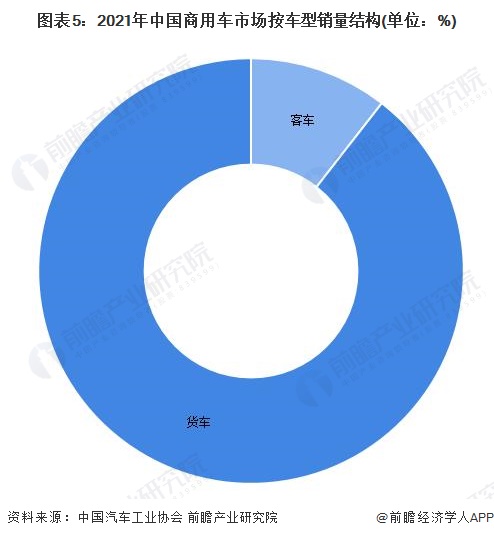

从我国商用车类型来看,货车仍是我国主要商用车车型,整体规模远超客车规模。2021年年,货车销量为428.8万辆,占总销量的89.5%;而客车销量为50.5万辆,占总销量的10.5%。

整体来看,由于重型柴油车国六排放法规切换导致商用车市场的波动,国五产品在购置成本和使用成本方面都低于国六产品,因此市场更青睐于国五产品。此外,“蓝牌轻卡”政策预期带来的消费观望、房地产开发行业较冷等因素也加剧了商用车市场下行的压力。从远期发展来看,近几年支撑商用车增长的政策红利效用已逐步减弱,未来商用车市场将进入调整期。

以上数据参考前瞻产业研究院《中国商用车行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对商用车行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来商用车行业发展轨迹及实践经验,对商用车行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT