京东的物流版图更进一城 顺丰将如何应对京东的“物流王国”?

中国物流行业主要上市公司: 韵达股份(002120)、万林物流(603117)、中储股份(600787)、顺丰控股(002352)、嘉友国际(603871)等。

本文核心数据: 发展历程、投资动因、业务范围、营业收入、业务趋势等

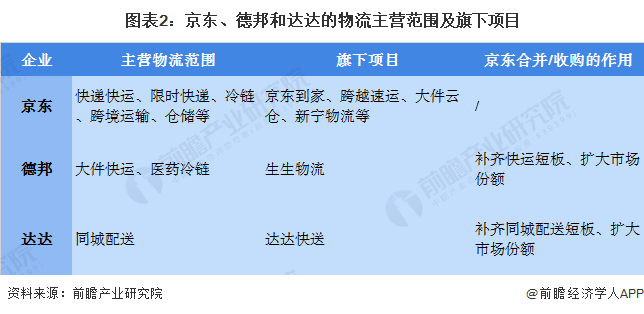

京东先后认购/收购达达集团和德邦股份

京东分别先认购达达集团普通股,共计持有其51%的股权;后收购德邦股份,正式形成“京邦达”的“大一统”, 补齐京东物流原本的短板,成为中国较强大的物流联盟。

京邦达形成的“物流王国”

京东物流在京邦达形成前所涉及的业务范围较广,其通过收购、战略投资、股权收购等方式进入快递快运、限时快递、冷链、跨境运输、仓储等业务领域;德邦和达达则分别专注在大件快运和同城配送领域,京东收购德邦和达达是为了补齐在快运和同城配送的短板,并扩大京东在物流领域的市场。

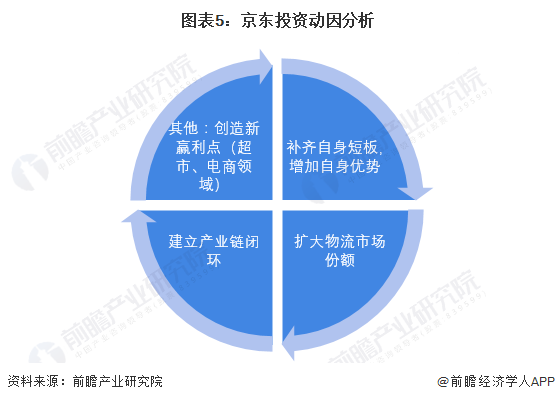

京东投资动因何为?

——京东投资较多物流产业链项目

从2016年至今,京东物流投资较多企业,被投资企业业务涉及到不同相关行业,但均分布物流的产业链中,根据下图中前瞻所收集到的物流相关行业的投资事件来看,京东在物流相关行业的投资业务/项目不乏上游的物流设施、仓储、物流机器人等领域,中游的同城配送、大件快运、生冷链配送等领域,下游的整车运输交易平台、社区电商、跨境贸易平台等领域。

注:较深的蓝色底为京东在物流产业链中游的投资并购事件,红色字体的则为本次“京邦达”事件主角的相关事件。

——其主要动因在于产业链整合

从上文中不难看出,京东的不断大胆投资,其最主要目的在于物流产业链整合,并通过产业链整合扩大自身在物流行业的竞争力优势,形成一个物流产业链闭环,开创新的物流王国。前瞻认为其还存在其他动因,具体如下所示:

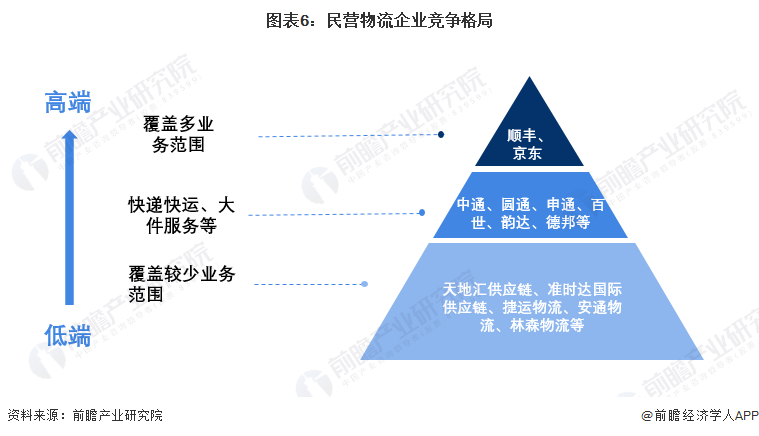

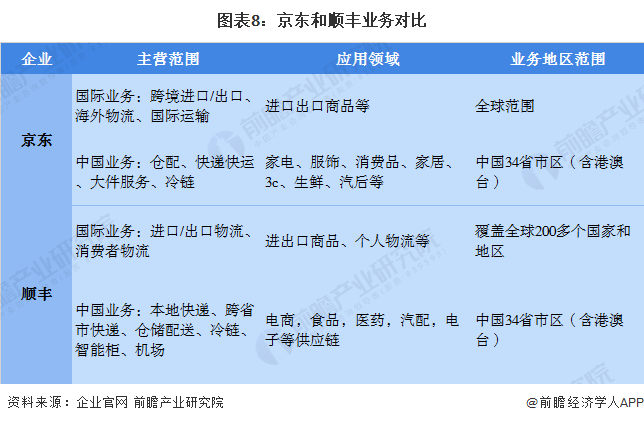

京东在高端物流领域的最大对手即顺丰

从竞争格局来看,京东和顺丰均站在中国民营物流企业的顶端,且两者同处于物流行业的第一梯队(高端物流领域),双方之间的竞争剧烈;在高端物流领域,京东和顺丰互为强有力的对手;此时,京邦达的正式成立无疑给顺丰带来一定的“威胁”。

注:该竞争格局是前瞻根据中国物流与采购联合会发布的“2020年中国民营物流企业50强名单”以及各企业所涵盖的业务范围的综合评定得出。

两者在覆盖业务、应用领域、区域范围均不相上下;双方都在不断地整合物流行业产业链,进而扩大自身的竞争优势以及业务范围,补齐自身业务短板。

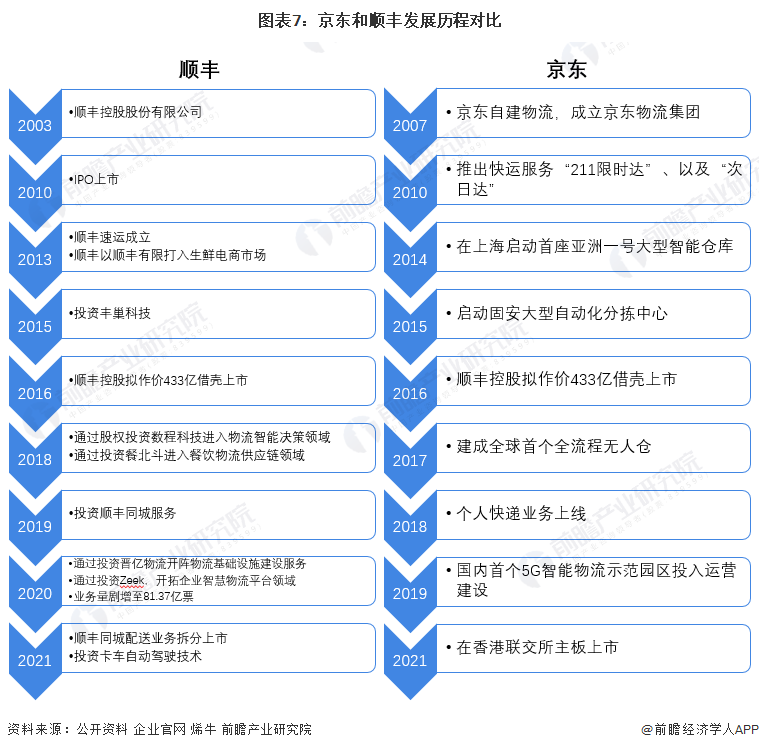

——顺丰在物流方面发展较早

顺丰在物流领域的发展较早于京东,存在一定的“先手优势”,且IPO时间更早。从两者的发展历程和投资情况来看,两者都在组建以自身为重心的“物流产业链闭环”,从上中下游的各方各面渗透。

——两者业务方向和地区范围相差甚小

从企业官网了解到,截至目前,京东和顺丰在业务方向和地区范围上较为相似,区别甚小,应用领域所涵盖的范围也差异不大。

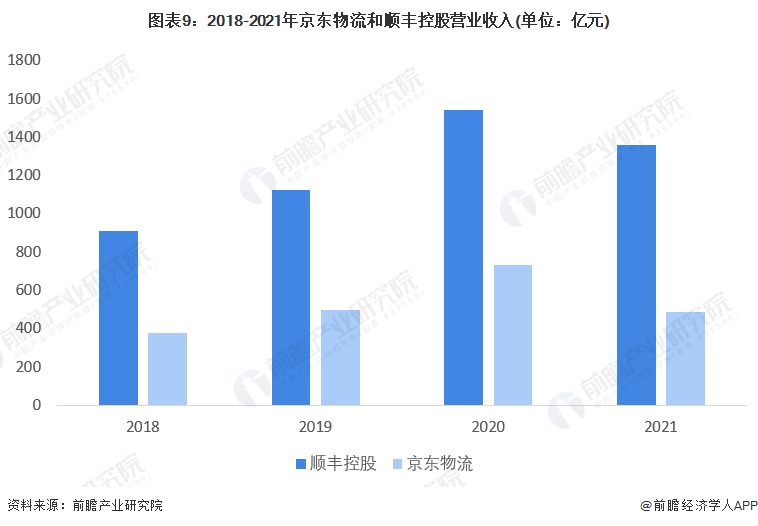

——顺丰和京东营业收入呈增长趋势

2018-2020年,京东物流和顺丰控股的营业收入均呈增长态势,虽顺丰控股的总营收高于京东物流,但2020年顺丰控股的物流相关业务(国际快递、国内时效、快运、冷运和医药、同城配)的营业收入却小于京东物流整体收入。

注:2021年京东物流和顺丰控股的数据分别为2021年H1和2021年Q1-Q3的数据(京东物流为港股上市,港股每半年发布一次年报)。

——双方各有所长

京东和顺丰的“发家”方式不同,虽双方在物流业务上有所重叠并存在竞争,但双方的优势落脚点却有不同。总体来看,京东和顺丰各有所长,分别在物流行业中游和下游具有优势。

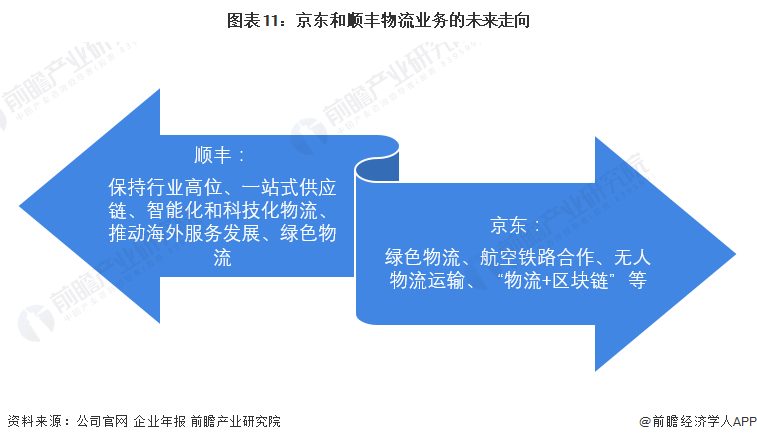

——双方均将物流引向智能化和绿色化

两者在物流业务走向上大致相同,比如,双方均加快发展绿色物流。而值得注意的是,顺丰在未来年报中提到,顺丰要保持物流行业高位,这或许意味着顺丰未来可能加大投资并购,以保证自身行业的市场占比。

以上数据参考前瞻产业研究院《中国物流行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对物流行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来物流行业发展轨迹及实践经验,对物流行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT