预见2022:《2022年中国IT基础设施行业全景图谱》(附市场规模、竞争格局和发展趋势等)

行业主要上市企业:阿里巴巴(09988.HK)、腾讯控股(00700.HssK)、华为公司、浪潮集团、联想控股(03396.HK)、中国电信(00728.HK)、海量数据(603138)等。

本文核心观点:IT基础设施行业市场规模、IT基础设施行业竞争格局、IT基础设施行业产业链等

行业概况

1、定义

IT基础设施是指用于支持政府、企业及特殊需求个体的IT环境所需要的一系列IT硬件资源及基础软件资源的集合,主要包括计算资源、存储资源、网络资源,实现虚拟化及管理服务器的底层软件等。按部署环境的不同,IT基础设施可划分为传统IT基础设施和云基础设施。部署在非云环境的基础设施为传统IT基础设施,主要包含三个层面,网络层、计算层和储存层,如网络设备、服务器、存储设备、操作系统、数据库等;而部署在云计算环境中的基础设施为云基础设施,其中云计算基础设施包括了公有云基础设施、私有云基础设施和混合云基础设施,但是目前以公有云基础设施和私有云基础设施为主。

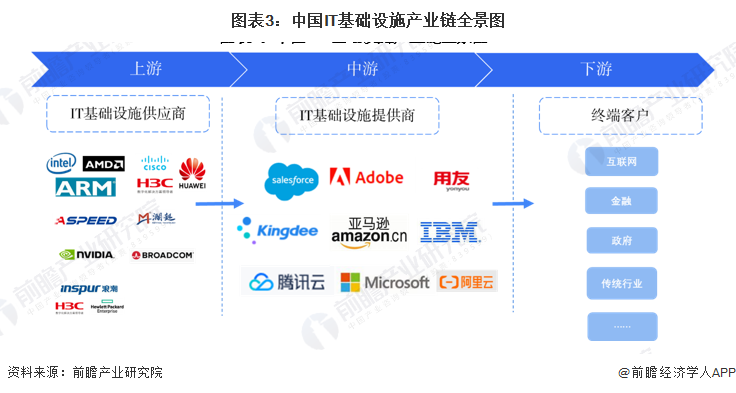

2、产业链剖析

IT基础设施行业的产链主要由上中下游三部分组成,其中上游行业市场参与者主要为硬件设备的电子元器件供应商,中游行业市场参与者主要为IT基础设施提供商,下游市场参与者主要为政府部门、企业及个人用户等。

IT基础设施行业的上游各大厂商包括英特尔、AMD、澜起科技等;中游主要企业包括Salesforce、金蝶、用友、亚马逊、阿里、华为等;下游应用领域较为广泛,基本涵盖了所有行业。

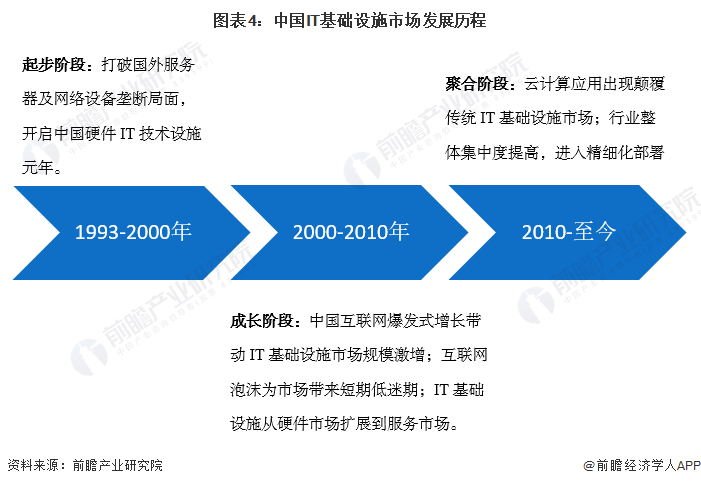

行业发展历程:我国IT基础设施行业处于聚合阶段

伴随着我国IT技术变化,我国IT基础设施市场经历过起步、成长和聚合三个阶段。从国产硬件服务器和网络设备的成功开发到如今云计算技术革新给IT基础设施市场带来新一轮的增长空间和市场机遇。

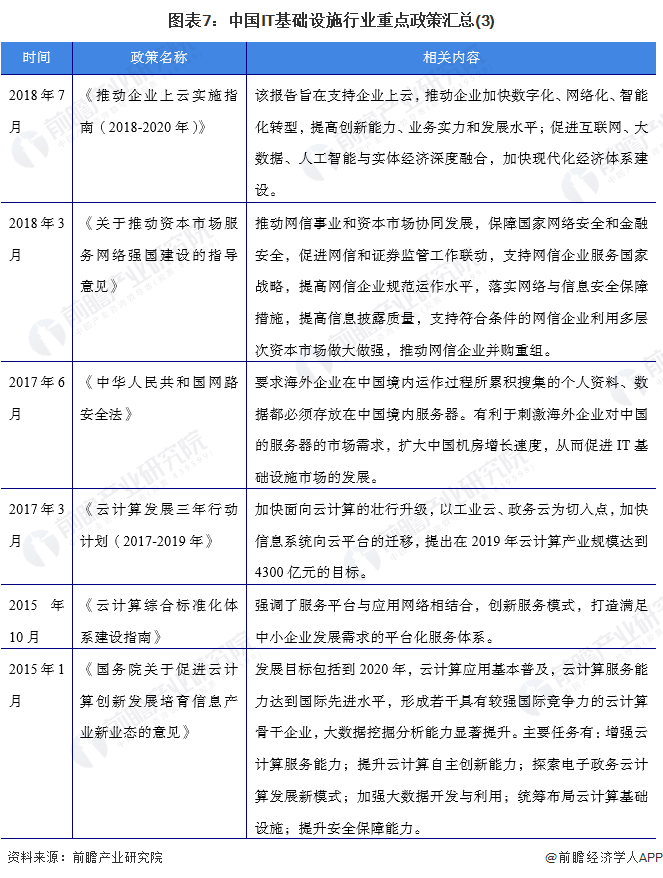

行业政策背景:行业更加规范化

近年来,国家制定了一系列“IT基础设施”相关规定以及政策,目的在于为了规范行业内生产经营活动,加强监督管理,促进行业进一步发展。行业主要重点政策汇总如下:

行业发展现状

1、供给端:我国IT基础设施支出总额呈现逐步增长趋势

2017-2020年,我国IT基础设施支出总额呈现逐步增长趋势。2020年,由于受到新冠疫情影响,2020年中国IT支出总额增长幅度较小,支出总额约为2.87万亿人民币,比2019年增长0.98%。根据Gartner初步统计2021年我国IT基础设施支出总额约为3.09万亿人民币。

从支出规模来看,在我国IT支出中,通信服务支出占比最高,其次是设备支出,而软件支出占比最小。从支出占比趋势来看,2017-2021年,通信服务设备支出占比逐年下滑,设备支出占比也呈波动下滑的趋势,而IT服务、数据中心系统以及软件支出占比逐年增长。

2、需求端:IT基础设施行业参与者众多

中国IT基础设施行业参与者众多,涉及到的企业类型包括传统软硬件供应商、电信服务提供商、云计算企业、互联网巨头等。

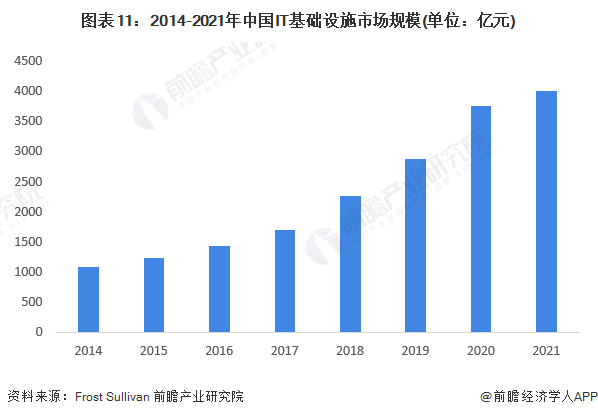

互联网的高速发展使得万物数据化,数据量和计算量呈指数爆发,近年来市场对我国IT基础设施需求持续扩大,IT基础设施的市场规模增长突出。2014-2021年,我国IT基础设施的市场规模持续增长。2019年,在“互联网+”、大数据战略、数字经济、新基建等国家政策的支持以及资本的助推下,我国持续扩大数据中心的建设。2020年,在我国数字化转型元年的背景下,IT基础设施建设需求再次扩大,2021年,初步统计市场规模将超出4000亿元。

行业竞争格局

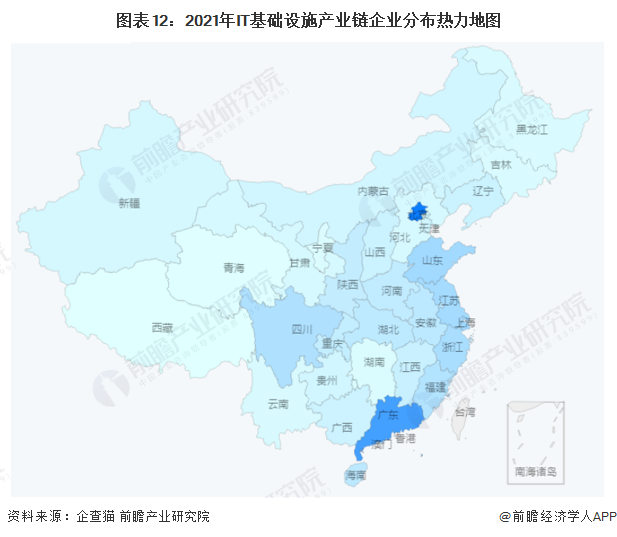

1、区域竞争:IT基础设施行业相关企业主要集中于广东省、湖南省以及山东省等省份

从区域分布来看,IT基础设施行业相关企业集中分布于北京市以及广东省,其次分布在山东省、江苏省、上海市以及浙江省等。

从代表性企业分布情况来看,北京、上海、深圳等地代表企业较多。如腾讯、用友、阿里等。其余代表性企业还包括东软集团、新华三等。

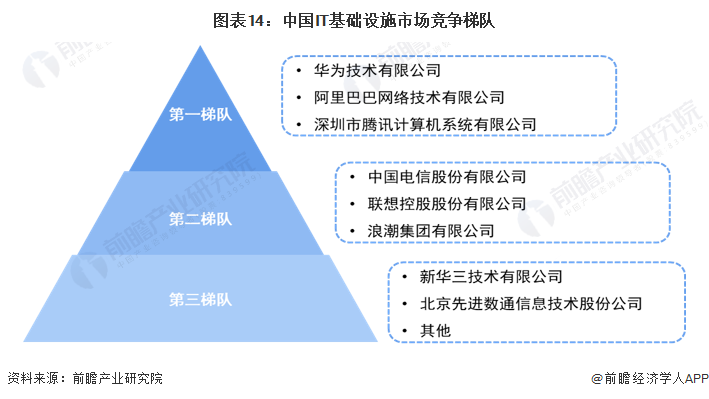

2、企业竞争:第一梯队由阿里、腾讯两大互联网厂商与传统IT企业华为构成

通过汇总中国IT基础设施相关企业,依据企业市场份额与市场影响力划分三级市场竞争梯队,第一梯队由阿里、腾讯两大互联网厂商与传统IT企业华为构成,该梯队企业主要提供综合性IT基础设施建设;第二梯队为中国电信、联想、浪潮等传统电信运营商与细分市场领先企业组成;第三梯队包括新华三、先进数通等。

中国传统IT基础设施行业中华为、戴尔、浪潮三家企业所占的市场份额占比较大,品牌知名度较高,占据传统IT基础设施行业第一梯队的位置;新华三和联想市场份额占比紧随其后,占据传统IT基础设施行业第二梯队的位置。

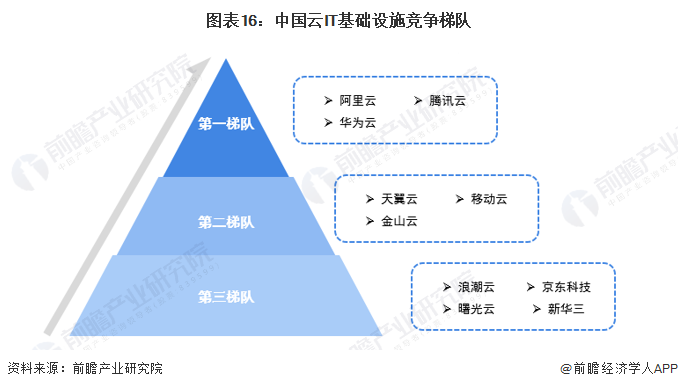

通过汇总中国云IT基础设施行业企业,依据企业市场份额与市场影响力划分三级市场竞争梯队,第一梯队由阿里、腾讯两大互联网厂商与传统IT企业华为构成,该梯队企业主要提供综合性云服务;第二梯队为天翼云(中国电信)、移动云(中国移动)、金山云等传统电信运营商与细分市场领先云服务商组成;第三梯队包括浪潮云、京东科技、曙光云等。

行业发展前景及趋势预测

1、未来中国IT基础设施市场将保持较快发展的速度发展

在“十四五”期间,我国要打造系统完备、高效实用、智能绿色、安全可靠的现代化基础设施体系。围绕强化数字转型、智能升级、融合创新支撑,布局建设信息基础设施、融合基础设施、创新基础设施等新型基础设施。

2、IT基础设施行业集中度会进一步提升

我国IT基础设施行业经历了打破国外垄断、传统产业爆发和新型产业部署三个阶段,随着我国发展云计算、人工智能、大数据的热情越来越高涨,我国IT基础设施支出额以及市场规模总额都已增长到较大规模,预计未来随着数字经济、新基建等战略实施,我国IT基础设施市场规模将继续增长。

以上数据参考前瞻产业研究院《中国IT基础设施行业市场前瞻与投资规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对IT基础设施行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来减震器制造行业发展轨迹及实践经验,对IT基础设施行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT