2022年中国建筑用真空绝热板行业发展现状与市场规模分析 绿色节能大背景下行业发展速度加快【组图】

建筑用真空绝热板行业重点企业:包括福建赛特新材股份有限公司、江苏山由帝奥节能新材股份有限公司、青岛科瑞新型环保材料集团有限公司、苏州维艾普新材料股份有限公司、安徽百特新材料科技有限公司等。

本文核心数据:生产企业数量、行业产能、行业渗透率、产值规模

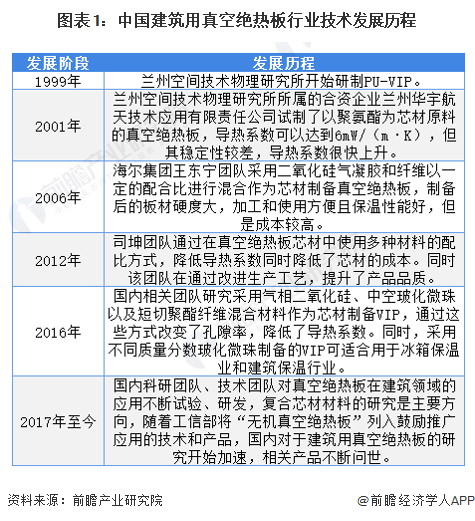

“双碳”战略下行业发展加快

随着国家“双碳”战略的发布,我国建筑领域对于环保节能的需求再次提升。建筑节能减排对于建筑节能减排材料提出了更高的要求。建筑用真空绝热板作为建筑行业新型的绝热材料,行业发展较快。我国建筑用真空绝热板行业伴随着真空绝热板行业同步发展,其中重要的推手是真空绝热板的技术进步。我国真空绝热板的技术发展可以分为6个阶段:

生产企业数量快速增加

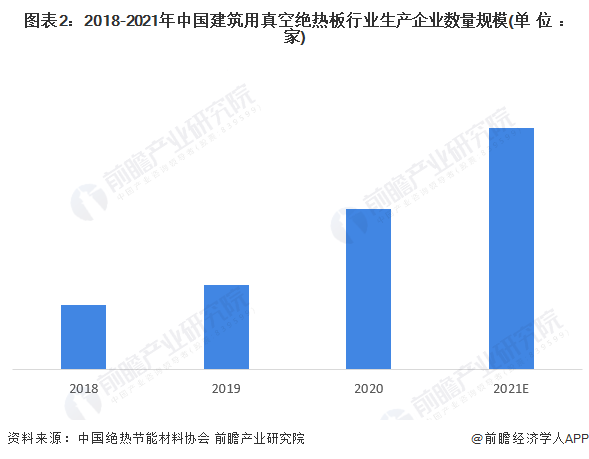

由于我国建筑用真空绝热板行业起步较晚,相关企业数量较少。根据中国绝热节能材料协会的数据,2018-2020年我国真空绝热板企业数量呈现出逐年上升趋势。其中,2019年真空绝热板企业数量为20余家,新增5家;2020年,企业数量增幅较大达到了40家。由于新型建筑材料行业的在政策方面高度契合,我国建筑用真空绝热板企业新入局者增加。前瞻初步统计,2021年我国建筑用真空绝热板企业数量增加至超过60家。

注:上述数据为中国绝热节能材料协会统计可开工的真空绝热板(VIP)企业数量。

注:2021年数据为前瞻结合市场情况初步统计。

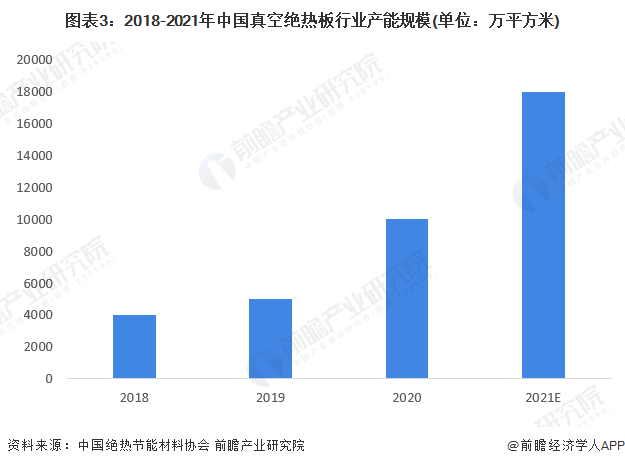

行业总体产能达到新高度

近年来,由于建筑领域的节能环保要求不断提升,传统的隔热保温材料逐渐显露出劣势,促进了对于新型建筑绝热材料的需求。由于建筑用真空绝热板良好的特性,目前正逐步渗透建筑保温材料行业。行业的产能也在不断突破。

根据中国绝热节能材料协会的数据,2018-2020年我国真空绝热板行业产能规模逐年增长。其中2018年,我国真空绝热板行业的产能规模约为4000万平方米;2019年行业产能规模上升1000万平方米达到5000万平方米;2020年,我国真空绝热板行业产能规模大幅提升,产能达到1亿平方米。前瞻预计2021年全国真空绝热板行业产能将突破1.8亿平方米。

注: 上述数据为中国绝热节能材料协会发布的全国真空绝热板产能数据,包含家电、冷链、建筑等领域的真空绝热板产能。

注:2021年数据为前瞻结合市场情况初步测算。

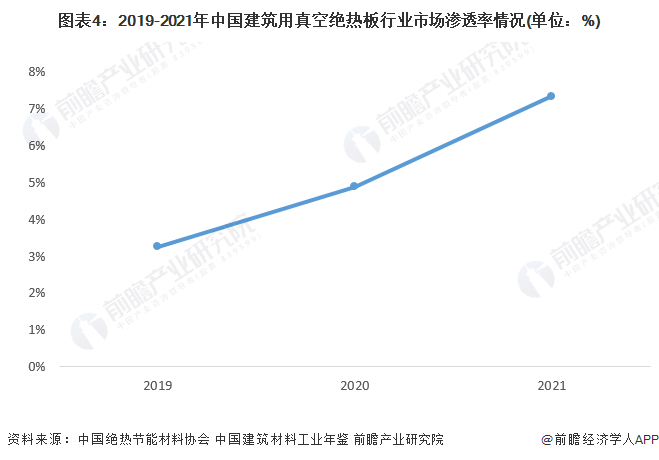

行业在建筑绝热材料渗透率低

真空绝热板在建筑领域的应用已经发展多年,但是知道近年来市场行情才开始真正进入发展期。主要原因在于早期建筑用真空绝热板的成本较高,对建筑成本控制而言不具备经济效益,并且当时我国的其他隔热保温材料在满足国家标准的情况下,具有较强的经济效益。因此建筑用真空绝热板在隔热保温建材领域长期处于边缘位置。

随着国家建筑节能设计标准的推行,高标准下其他的隔热保温材料要达到国家标准的成本增加,与真空绝热板相比不在具备较大的经济效益,因此我国建筑用真空绝热板行业的市场渗透率开始提升。2019年,我国建筑用真空绝热板行业市场渗透率仅为3%;到了2020年,行业渗透率上升至5%;2021年,我国建筑用真空绝热板行业市场渗透率达到7%。

注:上述数据为建筑用真空绝热板在全国建筑用隔热保温材料中的渗透率。

渗透率= 建筑用真空绝热板市场规模/全国建筑用隔热保温材料市场规模。

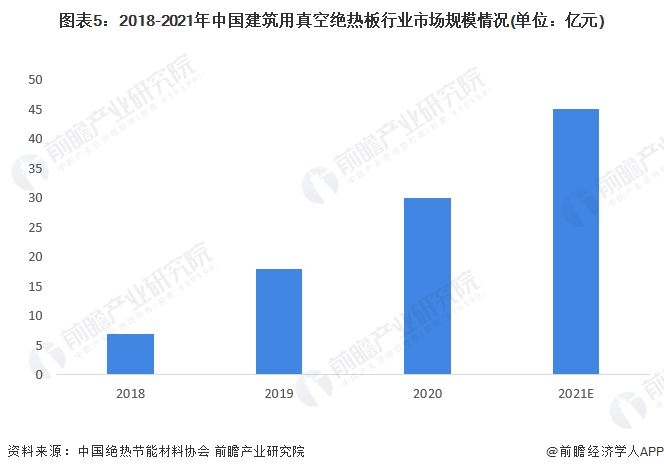

产值规模超过45亿元

根据中国绝热节能材料协会数据,2018年我国真空绝热板企业产值约25亿元,其中建筑用真空绝热板的产值规模不足10亿元,占比较少;2019年我国真空绝热板产值约40亿元,受益于绿色节能建筑相关政策,与2018年相比快速增长,增长率达到60%。其中建筑用真空绝热板的产值规模不到20亿元;2020年,我国真空绝热板行业产值约70亿元,全年建筑用真空绝热板销售突破30亿元。前瞻预计,2021年我国建筑用真空绝热板销售规模超过45亿元。

注:2021年数据为前瞻结合市场情况初步测算。

更多行业相关数据请参考前瞻产业研究院《中国建筑用真空绝热板行业深度调研与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对建筑用真空绝热板行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来建筑用真空绝热板行业发展轨迹及实践经验,对...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT