2022年全球光通信器件行业市场规模与发展趋势分析 全球光通信器件投资进入“火热”期

光通信器件行业行业主要上市公司:新易盛(300502)、中际旭创(300308)、特发信息(000070)、博创科技(300548)、光迅科技(002281)、九联科技(688609)、华工科技(000988)、亨通光电(600487)、中天科技(600522)、剑桥科技(603083)等。

本文核心数据:全球光通信器件市场格局、全球光通信器件市场规模等。

全球通信行业资本开支进入新一轮扩张

从电信服务提供商(CSP)的资本性开支情况来看,2015年之后,全球4G建设进入尾声,传统电信运营商整体收入增长率徘徊在2%左右,疲软的收入限制了资本支出预算,所以CSP的资本支出直到2019年都呈现负增长,但仍维持在3000亿美元以上的水平。2019年后,全球进入5G时代,资本支出迎来了新一轮的上涨,2021年,全球通信行业资本开支约达到3470亿美元。

互联网内容提供商(ICP)方面,2010年为起点,谷歌、苹果和Facebook等大型ICP开始花重金投资自己的网络迅速推动通信行业资本支出,主要围绕数据中心和云基础设施,数据流量呈爆发式增长,推动作为载体的数据中心成为“刚需”,加上ICP的收入增长更为强劲,且一些ICP(尤其是谷歌)相较电信的大型CSP将更多的收入用于资本支出,ICP的资本支出基本持续维持10%以上的增长率,并带动市场整体增长。

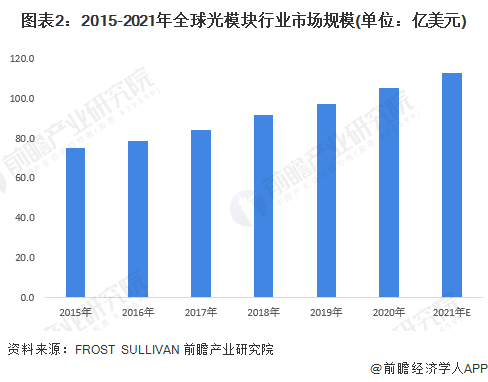

全球光模块市场规模不断增长

光通信器件行业的终端产品主要为光模块,据FROST&SULLIVAN统计,2015-2020年,全球光模块市场规模逐年增长。2020年,全球光模块行业市场规模实现105.4亿美元,较2019年增长8.32%,2021年全球光模块行业市场规模约超过110亿美元。

全球光通信器件市场格局

光通信器件按照其物理形态的不同,可分为光芯片、光器件和光模块。在光器件竞争格局方面,根据中国光通信发展与竞争力论坛(ODC’2021)暨全球发布的光通信行业竞争力排行榜,全球光器件行业中,朗美通竞争力水平最高,其次为博通和高意。

2021年8月,法国市场研究和咨询机构Yole发布了2021年数通和电信市场的光模块研究报告《Optical Transceiver for Datacom & Telecom Market 2021》,报告对2020年全球各大厂商的光模块业务市场份额占比进行了排名。排在前五位的分别为II-VI、Lumentum、中际旭创、海信宽带以及光迅科技,分别占到了全球光模块市场的15%、10%、9%、7%和7%。

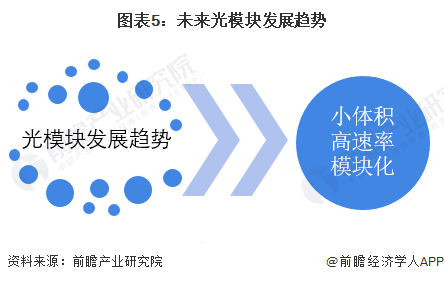

未来光模块将向小体积、高速率和模块化发展

在光通信及数据中心传输流量爆炸式增长的推动下,光模块经历了从2.5G、10G、100G、400G快速升级,并向800G演进,未来速率也将不断提升。同时,为了降低更换成本并加速升级换代,模块化也是一大重要方向。

以上数据参考前瞻产业研究院《中国光通信器件行业市场需求与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对光通信器件行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来光通信器件行业发展轨迹及实践经验,对光通信器件行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT