【干货】电力自动化行业产业链全景梳理及区域热力地图

电力自动化产业主要上市公司:行业内上市企业主要有许继电气(000400)、国电南瑞(600406)、北京科锐(002350)和科大智能(300222)等;

本文核心数据:电力自动化产业链,电力自动化全景图,电力自动化企业区域分布,电力自动化代表性企业布局

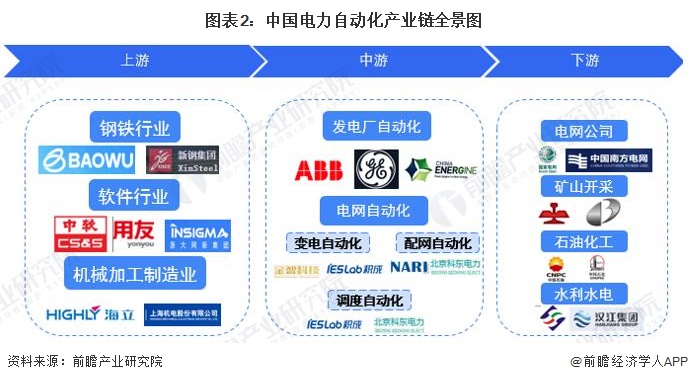

电力自动化产业链全景梳理:主要应用于新能源及电力设备

从行业的运转来看,电力自动化目前属于中下游环节当中,以中游发电厂自动化和电网自动化为主,上游钢铁行业、软件行业和机械加工制造构建了电力自动化系统和电力自动化使用场景的基础建设设施和软件环境。在发电场和电网当中,需要用到电力自动化系统对电力进行发、输、配、变、用电环节进行系统级别的监控以及调教,保证各个环节运转正常。

目前电力自动化的整个产业中,国产化程度较高,上游环节主要有新钢集团、中软集团等国家企业把控,中游环节由金智科技、北京科东电力等企业负责构建电力自动化的系统,不过在一些核心零部件,如cpu、电子检测器件等利润率较高的部分目前还依赖于进口,主要企业包括ABB、西门子、施耐德等国际厂商,下游用电环节则由国家电网和南方电网集团企业进行业务布局。

电力自动化产业链区域热力地图:东部沿海区域具有企业集中优势

从行业内的企业区域竞争来看, 电力自动化上市企业中,江浙沪的上市企业处于优势地位,一共有50家上市企业在此区域注册。可以看出我国能源电力系统和电网设备相关上市企业在区域内已形成了一定程度的区域聚集效应,其次广东省的行业上市公司排在全国第三位,有13家上市企业聚集。

从代表性企业分布情况来看,上市企业主要聚集在我国长江三角洲地带,安徽和浙江在电力自动化行业拥有更多的区位优势,安徽、浙江和北京的企业营收和企业竞争也有明显的规模优势。

电力自动化产业代表性企业产品/产量情况

中国电力自动化行业代表性企业的产品覆盖面较广,从电厂自动化产品到配电自动化产品再到输电自动化产品以及继电保护产品都有供应,从供给的主体来看,主要为国家电网集团和行业内主要龙头企业进行产品的制作生产:

根据各公司年报,2020年受新冠疫情影响,中国电力自动化行业代表性企业产量普遍大幅下滑,其中大烨智能的配电自动化终端产量下跌了约85%,积成电子、北京科锐相关产品产量也下滑了25%以上。

注:截至2022年4月,行业主要企业的年报尚未发布,因此上述产量数据统一选用2020年数据

电力自动化产业代表性企业最新投资动向

2021-2022年以来,电力电网自动化相关行业的IPO融资总额达到了约75亿元的总额,从上市板块来看,科创板占据主要的比例。

以上数据参考前瞻产业研究院《中国电力自动化行业深度调研与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对电力自动化行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来电力自动化行业发展轨迹及实践经验,对电力自动化行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT