预见2022:《2022年中国化肥行业全景图谱》(附市场规模、竞争格局和发展前景等)

化肥行业主要上市公司:新洋丰(000902.SZ)、农发种业(600313.SH)、鲁北化工(600727.SH)、六国化工(600470.SH)、湖北宜化(000422.SZ)、泸天化(000912.SZ)、天禾股份(002999.SZ)、华锦股份(000059.SZ)、华鲁恒升(600426.SH)、史丹利(002588.SZ)等。

本文核心数据:化肥产业链、化肥行业细分市场结构、化肥市场规模

产业概况

1、定义:化肥行业是关系农业生产发展和农民切身利益的基础性行业

化肥是化学肥料的简称,具体是指通过化学或物理方法制成的含有一种或几种营养元素的肥料,是农业生产中最基础和最重要的物质投入。化肥行业是关系农业生产发展和农民切身利益的基础性行业。

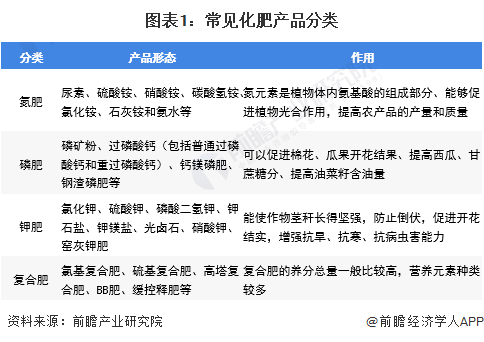

根据所含元素的不同,化肥主要可分为氮肥、磷肥、钾肥和复合肥。

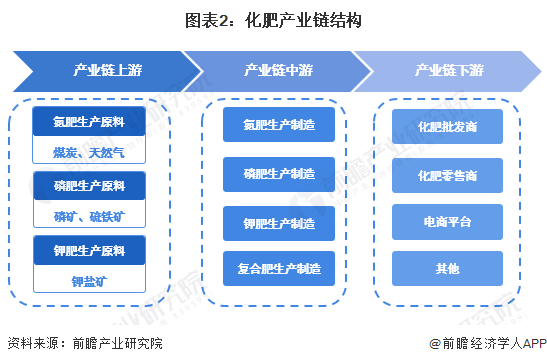

2、产业链剖析:产业链上游零部件领域涉及范围较广

化肥产业链上游主要是煤炭、天然气、磷矿、硫磺和钾矿等原材料供应商,中游是磷肥、氮肥、钾肥、复合肥生产制造商,下游是化肥批发商、零售商等,最终流通到农户手中。

从化肥行业上下游产业链参与企业来看,上游企业包含神华集团、大同煤矿、云南磷化、盐湖股份等矿产资源供应商以及中国燃气、华润燃气等天然气供应商;中游的化肥生产商主要有云天化、湖北宜化、新洋丰等领先企业;而下游市场主体主要有各地供销合作社、农资批发商和零售商等。

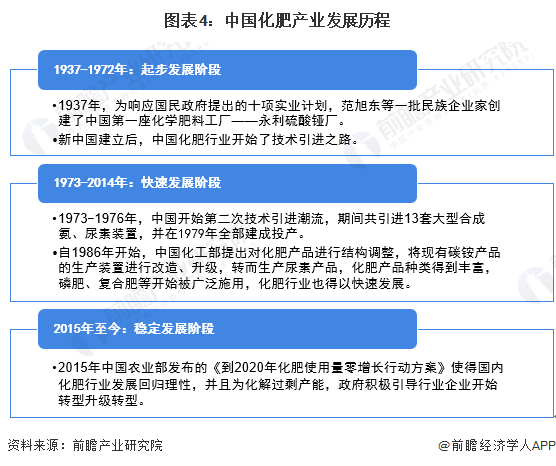

产业发展历程:化肥行业步入稳定发展阶段

1937年,我国创建了第一座化学肥料工厂——永利硫酸铔厂,之后随着国外技术引进项目逐渐落地和国内化肥生产技术进步,以及在国内庞大的化肥市场需求的推动作用下,我国化肥行业进入快速发展阶段。到2015年,随着《到2020年化肥使用量零增长行动方案》逐渐落地,得国内化肥行业发展回归理性,化肥行业步入稳定发展阶段。

行业政策背景:以调节化肥市场供需和保障农业平稳发展为核心

化肥是关系国家粮食安全的特殊商品,是国家政策层面重点引导发展的产业之一,我国化肥产业政策核心是以调控市场供需和保障农业平稳发展为主。2015年国务院发布的《到2020年化肥使用量零增长行动方案》、《关于改革化肥等农业生产资料流通体制的通知》等政策要求做好农业生产资料总需求与总供给的总量平衡,整顿流通秩序,加强市场管理,保持价格基本稳定等;2021年9月,国家发改委发布的《关于做好今后一段时间国内化肥保供稳价工作的通知》再次提到保障化肥供应和价格基本稳定对保护农民种粮积极性、维护国家粮食安全大局具有重要意义,要进一步落实国内化肥市场供应和价格稳定工作。

注:2022年政策更新截至2022年4月。

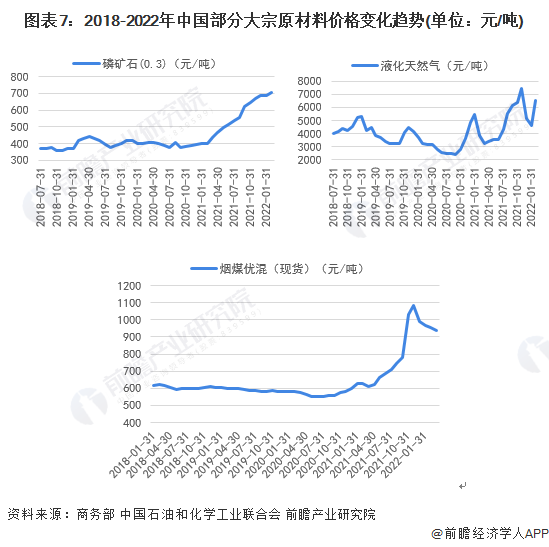

上游市场情况:大宗原材料成本占比高且价格波动大

化肥产业上游的生产原材料主要是煤炭、天然气、磷矿、钾矿等大宗原材料。目前国内的大宗原材料市场仍然对进口有一定的依赖度,特别是钾矿主要通过进口满足。上游原材料价格波动对化肥生产企业的生产、销售影响较大,行业企业需要通过不断强化上游产业链一体化布局来降低原材料波动对企业经营的影响。

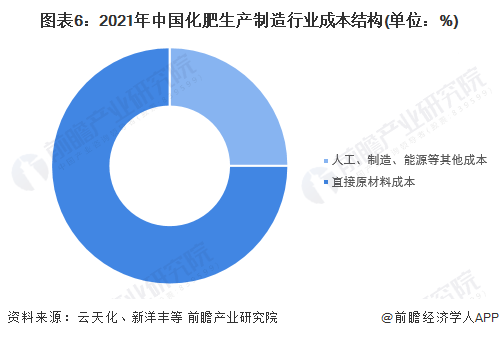

从化肥制造成本结构来看,参考国内化肥生产行业领先上市企业如云天化、新洋丰等企业数据,化肥制造的直接原材料成本占比均在75%以上,人工成本、制造费用、燃料及动力、折旧及其他成本占比在25%以下。

从近几年主要大宗原材料价格趋势来看,自2021以来,受到全球新冠疫情肆虐、能源供应短缺,以及欧美国家通货膨胀等复杂因素的影响,全球大宗原料市场连续上涨,国内的煤炭、天然气、磷矿石等价格也出现波动上涨的态势,导致化肥生产企业经营成本上涨压力较大。

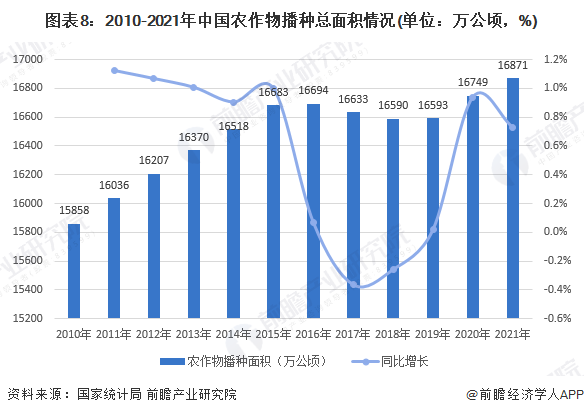

下游应用情况:近几年全国农作物播种面积有所回升

化肥主要应用于农业生产,农业种植面积对化肥需求量有直接的影响。从全国农作物播种总面积变化趋势来看,2010-2016年逐年增长,2017-2018年有所下降,自2019年开始我国农作物播种总面积逐年回升,2020年达到16749万公顷。2021年,初步参考国家统计局公布的粮食作物播种面积增速,测算全国农作物播种总面积超过16800万公顷。

注:2021年为测算数据,届时以官方发布为准。

产业发展现状

1、市场供给分析:全国农用氮磷钾化肥产量在5400万吨左右

2015-2020年,受“减肥增效”政策的影响,我国农用氮磷钾化肥产量呈现波动下降趋势;2020年我国农用氮磷钾化肥产量不超过5400万吨;2021年有小幅增长,达到5446万吨,2022年1-2月累计产量为851万吨。

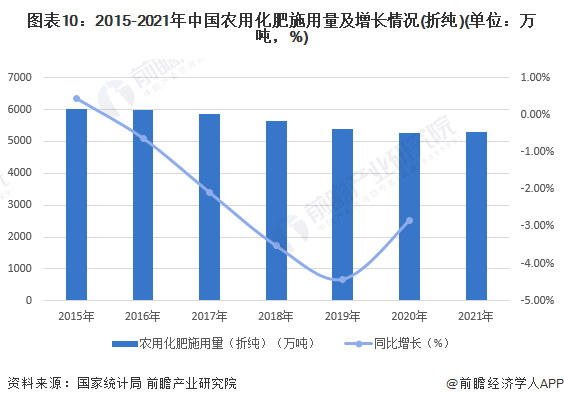

2、市场需求分析:全国农用化肥施用量不超过5300万吨

2015年,农业部印发《〈到2020年化肥使用量零增长行动方案〉推进落实方案》导致此后全国化肥施用量逐年下降。2015-2020年,我国农用化肥施用折纯量复合增速为-2.7%,2020年我国农用化肥施用折纯量为5250.65万吨。

2021年初步参考国家统计局发布的全国农用氮磷钾化肥产量增速测算,得到全国农用化肥施用量不超过5300万吨。

注:2021年为预测数据,届时以官方发布为准。

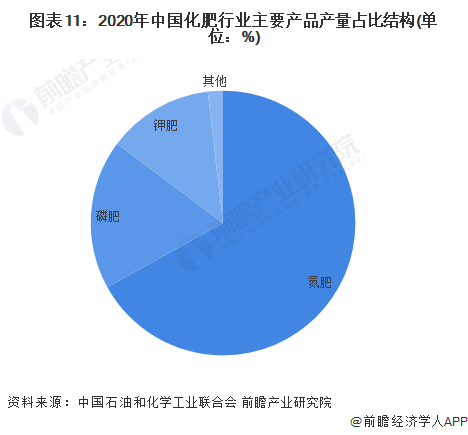

3、细分市场分析:全国化肥生产以氮肥为主

从化肥细分品类来看,主要包括氮肥、磷肥、钾肥、复合肥等。从产量占比来看,我国的化肥生产以氮肥为主,2020年氮肥产量占比超过60%;磷肥产量占比超过18%;钾肥产量占比约13%;其他复合肥产量占比不打2%。

注:2021年数据暂未发布。

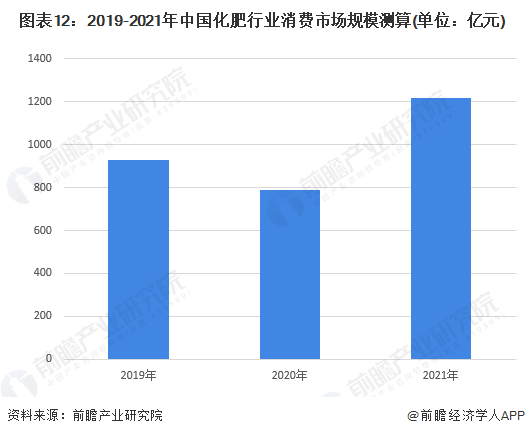

4、消费规模测算:2021年国内市场化肥消费规模超1200亿元

前瞻初步根据“化肥行业消费规模=全国化肥施用量*化肥平均价格(参考出口单价)“公式,测算得到2021年中国化肥行业消费市场规模超过1200亿元。

产业竞争格局

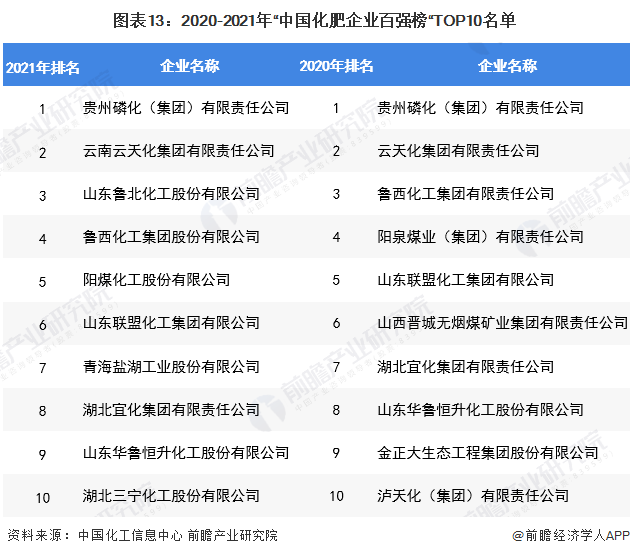

1、企业竞争:贵州磷化、云天化位居行业领先地位

根据2021年底中国化工信息中心、中国化肥信息中心等单位发布的“2021中国化肥百强榜单”评选结果(基于企业绿色发展能力、经营管理能力、创新研发能力、品牌贡献能力等综合评估),贵州磷化和云天化蝉联了榜单前二,龙头地位稳固;排名第3的山东鲁北化工、排名第7的青海盐湖工业、排名第10的湖北三宁化工是2021中国化肥十强企业中的新晋企业,其中鲁北化工进步较快,由2020年的第58位飙升至第3位。2020-2021年前十企业名单如下:

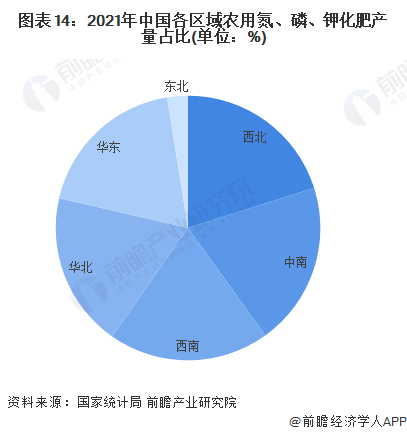

2、区域竞争:全国化肥产量主要集中在西北等地

从各区域化肥产量看,2021年,我国化肥产量主要分布在西北、中南、西南、华北、华东地区,上述五大区域的化肥产量均在1000万吨以上,占比均超过18%,而东北地区化肥产量相对较低,在150万吨以下。

产业发展前景及趋势预测

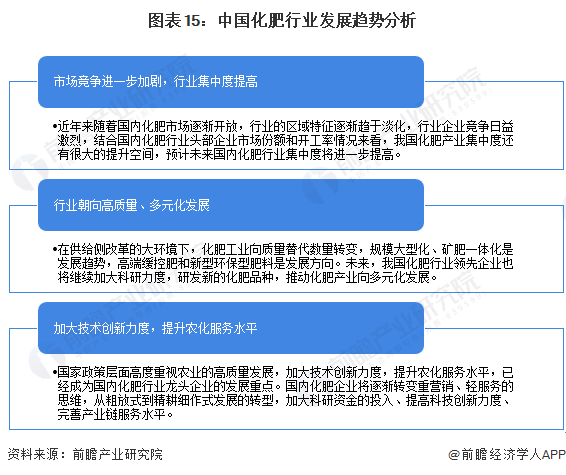

1、化肥行业朝向高质量、多元化、服务化方向发展提升

经过多年的引进、吸收、消化和创新,我国化肥产业已具备一定的技术基础和产业规模,农化服务平台也逐步完善,但在新的发展时期,我国化肥行业正处于质量、品牌、资金、技术、服务等综合实力的竞争时期,化肥行业企业机遇与挑战并存。面对新时代农业现代化发展的新要求,未来中国化肥产业发展趋势呈现以下特点:市场竞争进一步加剧,行业集中度提高,行业朝向高质量、多元化发展,技术创新力度和农化服务水平有望进一步提升。

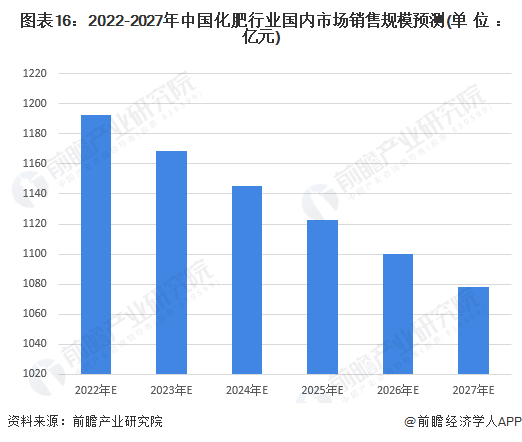

2、预计到2027年国内化肥市场销售规模不超过1100亿元

根据《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》,其中具体提到要“推进化肥农药减量化和土壤污染治理”。因此未来一段时间,我国化肥行业发展仍然是保持化肥使用量零增长,鼓励环保、高效的新型肥料发展。初步参考2015-2020年我国农用化肥施用折纯量复合增速为-2.7%,以-2%的复合增速预测到2027年国内市场的化肥销售规模不超过1100亿元。

以上数据来源于前瞻产业研究院《中国化肥行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对化肥行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来化肥行业发展轨迹及实践经验,对化肥行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT