2022年中国固废处理行业市场现状及发展趋势分析 综合利用发展良好【组图】

国内固废处理行业重点企业:瀚蓝环境股份有限公司、格林美股份有限公司、浙江富春江环保热电股份有限公司、启迪环境科技发展股份有限公司、维尔利环保科技集团股份有限公司、深圳市东江环保股份有限公司、北京天地人环保科技有限公司等。

本文核心数据:治理项目投资额、固废产生量、固废处理量

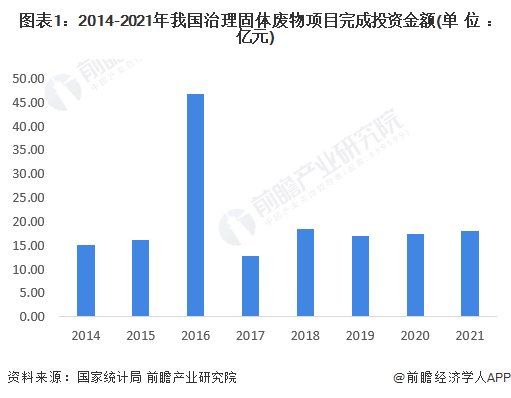

治理项目年均投资超12亿

“十三五”初期,全国固废处理行业投资增速明显加快,2016年全国治理固体废物项目完成投资46.67亿元,同比增速高达189.1%,为近十年来投资力度峰值。2020年,我国大力推行绿色环保,对于固废处理也给予了高度关注,推动固废治理行业发展,全国治理固体项目投资额为17.31亿元。2021年,各类环保政策层出不穷,对于治理固废的项目投资也有所增加,预计全年投资金额超过18亿元。

注:国家统计局未公布2021年数据,上述2021年数据为预估值,仅供参考。

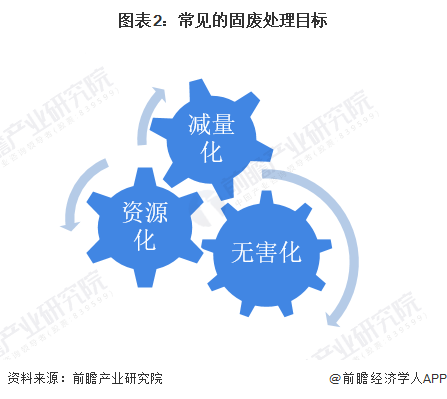

固废处理的三种处理目标

固废处理工程通常执行的是减量化、无害化和资源化三种处理目标。减量化是通过预防减少或避免源头的废物产生量;无害化是对废物进行无害化处理减少毒性;资源化是指对于源头不能削减的废物和消费者产生的废物加以回收、再使用、再循环,使它们回到经济循环中去。发展中国家以无害化为主,经济发达国家一般以资源化为主。我国目前已无害化为主,随着行业技术的发展和国家政策的引导,我国逐步向固废资源利用发展。

固废处理的六个细分领域

固体废物是指人类在生产建设、日常生活和其他活动产生的,在一定时间和地点无法利用而被丢弃的污染环境的固体、半固体废弃物质。依据固体废物的主要类型,固废处理产业主要分为六个细分领域,包括生活垃圾处理行业、农林废弃物处理行业、餐厨垃圾处理行业、工业固废处理行业、 污泥处理行业、危废处理行业。

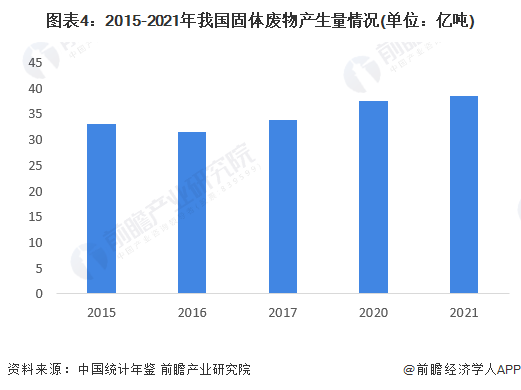

固体废物产生量维持增长趋势

由于工业及其他生产活动,我国的固体废物产生量保持增长趋势。2015-2020年,我国固体废弃物产生量保持增长趋势,其中2020年固体废弃物产生量为37.5亿吨。面对固体废物对于环境和人民生活的威胁,我国政府层面对固体废物的回收与处理出台了多项政策,以减缓固废带来的环境问题。2021年,我国固体废物产生量增幅有所下降,但仍维持向上趋势,产生量约为38亿吨。

注:上述统计口径为一般工业固体废物及危险废物产生量。

固废综合利用与处置发展良好

在固体废弃物处理方面,我国表现较为积极。根据中国统计年鉴的数据,2015-2020年,我国固体废物综合利用和处置量呈现出波动上升趋势,其中2020年我国共综合利用和处置固体废物30.36亿吨。前瞻预估,2021年,我国综合利用和处置的固体废物量约为32亿吨。

注:上述数据统计口径为一般工业固体废物综合利用率与处置量,以及危险废物利用处置量。

以上数据参考前瞻产业研究院《中国固废处理行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对固废处理行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来固废处理行业发展轨迹及实践经验,对固废处理行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT