2022年中国建筑设计行业市场现状及发展前景分析 建筑设计市场容量增速下降【组图】

行业主要上市公司:华建集团(600629)、中衡设计(603017)、汉嘉设计(300746)、启迪设计(300500)、华图山鼎(300492)等

本文核心数据:房地产开发投资额、房地产开发企业新开工面积、商品房销售面积、建筑设计市场容量等

房地产开发是建筑设计行业市场的一大需求来源,房地产开发行业的发展情况直接影响到建筑设计行业下游市场容量的大小。近年来,受国家政策、经济环境变化等因素影响,我国房地产开发市场持续降温。

房地产开发投资额增速减缓

从2011-2021年统计数据来看,我国房地产开发投资额呈现逐年上升趋势,2021年,全国房地产开发投资147602亿元,比2020年增长4.4%比2019年增长11.7%,两年平均增长5.7%。2019年以来,我国房地产开发投资额增速持续降低,2021年相比2019年下降5.6个百分点。

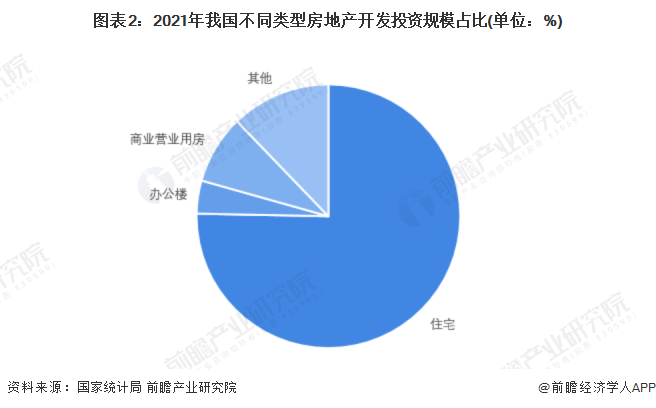

从投资类型来看,2021年,住宅依然是我国房地产开发投资规模最大的类别,投资金额达111173亿元,占比达75%,商业营业用房和办公楼投资规模占比分别为9%和4%。

房地产开发企业新开工面积下降

2010-2021年我国房地产开发企业新开工面积整体波动变化。2020年起,受宏观环境及政策调控影响,我国房屋新开工面积开始下降,2021年全年房屋新开工面积198895万平方米,降幅达11.4%。其中,投资额占比最大的住宅新开工面积146379万平方米,下降10.9%。

商品房销售面积增长乏力

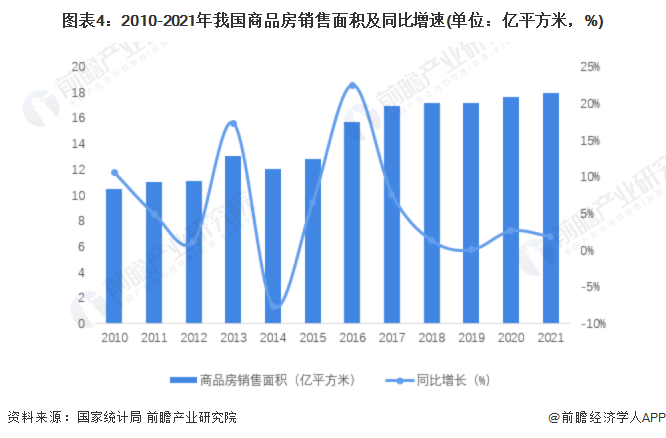

2010-2021年我国商品房销售面积总体仍呈上升趋势,但2018年以来增速始终保持在3%以下,较2015-2017年大幅下降,增长明显乏力。2021年,全国商品房销售面积179433万平方米,比2020年增长1.9%;比2019年增长4.6%,两年平均增长2.3%。其中,住宅销售面积比2020年增长1.1%,办公楼销售面积增长1.2%,商业营业用房销售面积下降2.6%。

建筑设计市场容量

根据我国《工程勘察设计收费标准》以及实际情况,建筑设计费用一般占到投资概算的1%-5%左右。因此前瞻分三种情形(2%、3%和5%)大致估算我国发地产开发领域建筑设计在悲观、中性和乐观情况下的市场容量。2021年我国房地产开发领域建筑设计市场容量在悲观、中性和乐观情况下分别达到2952、4428和7380亿元,增幅同样有所减小。

综上所述,我国房地产开发行业近年来投资额及商品房销售面积增速减缓、新开工面积下降,占比最大的住宅领域2021年销售面积仅增长1.1%,房地产开发降温明显,进而使得对应的建筑设计行业市场容量增长疲软。

以上数据参考前瞻产业研究院《中国建筑设计行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对建筑设计行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来建筑设计行业发展轨迹及实践经验,对建筑设计行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT