预见2022:《2022年中国钢铁行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:目前国内钢铁行业的上市公司主要有宝钢股份(600019)、河钢股份(000709)、沙钢股份(002075)、鞍钢股份(000898)、安阳钢铁(600569)、山东钢铁(600022)、华菱钢铁(000932)、马钢股份(600808)、本钢板材(000761)、包钢股份(600010)等。

本文核心内容:钢铁行业产业链、钢铁行业主要政策规划、钢铁行业竞争格局、钢铁行业发展前景及趋势。

行业概况

1、定义

钢铁行业,即黑色金属冶炼及压延加工业,是以从事黑色金属矿物采选和黑色金属冶炼加工等工业生产活动为主的工业行业,包括金属铁、铬、锰等的矿物采选业、炼铁业、炼钢业、钢加工业、铁合金冶炼业、钢丝及其制品业等细分行业,是国家重要的原材料工业之一。此外,由于钢铁生产还涉及非金属矿物采选和制品等其他一些工业门类,如焦化、耐火材料、炭素制品等,因此通常将这些工业门类也纳入钢铁工业范围中。

2、产业链剖析

钢铁行业按产业链来看。钢铁行业的上游分为原材料和其他相关,其中原材料占钢铁行业成本的七八成,主要为铁矿石采选及燃料制备,其中铁矿石占到了钢铁(普钢)成本的40-55%(随矿价成本波动而有变化)。由于铁矿石占据钢铁行业的主要成本,因而钢铁行业的经营受上游价格变动的影响较大。目前这一领域领先的企业有在原材料供应领域,我国铁矿石供应主要来自进口,代表供应商有巴西淡水河谷、澳大利亚必和必拓、英国力拓集团、澳大利亚FMG、英美资源集团等。

在燃料供应领域,我国钢铁制造所需煤粉及焦炭国内供应充足,其中煤粉供应代表企业有中国神华、中煤能源、山煤国际、阳泉煤业、兖州煤业、冀中能源等;焦炭供应代表企业有山西焦化、美锦能源、安泰集团、开滦股份、西山煤电、陕西黑猫、宝泰隆等。

钢铁行业产业链中游主要是粗钢制造以及各类钢材产品的生产制造,目前,我国钢材产品主要包括螺纹钢、线材、冷轧/热轧板卷、涂镀层、中厚板等。

随着钢铁产业发展走向成熟和饱和,由于新进入者的减少加上行业内部的兼并重组,行业集中度会迅速提高。随着兼并重组的重新推进,我国钢铁工业的产业集中度将显著提高,对企业和产业竞争力的提升作用更加明显。目前,我国钢铁制造领域代表企业有中国武宝、河钢集团、首钢集团、鞍钢集团、本钢集团、沙钢集团等。

钢铁行业的下游为钢铁应用领域。钢铁工业发展水平如何,历来是一个国家综合国力的重要标志。我国钢铁产品广泛应用于基础设施建设、房屋建设、机械行业、汽车行业、家电行业以及造船行业。在我国种类繁多的钢材产品中,建筑钢材的产量占据着半壁江山。钢铁行业具体产业链布局如下图:

行业发展历程:行业处在突飞猛进阶段

自建国以来,我国钢铁行业共经历了五个成长阶段。1949-1957年为我国钢铁工业的逐步恢复阶段。新中国成立后,国家对已有的钢铁企业进行接管。1953年至1957年,钢铁工业大规模投资建设,改扩建武钢、鞍钢和本钢的等8个重点钢铁项目;1958—1965年为我国钢铁工业的迅速发展阶段,至1965年,我国钢铁工业不论在钢产量还是钢品种上都达到了历史最好水平;1966-1991年,在改革开放前期我国钢铁工业也经历了较快的发展,至1991年,我国钢铁工业的出口金额增长到13.87亿美元,比1977年的增长了11.2倍;铁矿石进口量增加到1903万吨,比1977年增长6.3倍。1992—2009年我国钢铁行业发展加速,产业结构调整开始布局。1996年我国钢产量突破1亿吨,占世界钢产量的13.5%,成为世界第一大钢铁生产国;2008年,我国颁布了《钢铁产业调整和振兴规划》,决定以控制总量、淘汰落后、企业重组、技术改造、优化布局为重点,着力推动钢铁产业结构调整和优化升级;2010年-至今我国钢铁工业去产能效果显著,“十二五”期间,钢铁工业共淘汰炼铁产能9089万吨、炼钢产能9486万吨;“十三五”期间,钢铁工业累计压减粗钢产能1.5亿吨以上;“十四五”期间,我国钢铁工业仍进一步优化原料、能源和工艺结构,节能减排,推进低碳发展。建国以来我国钢铁行业发展历程如下:

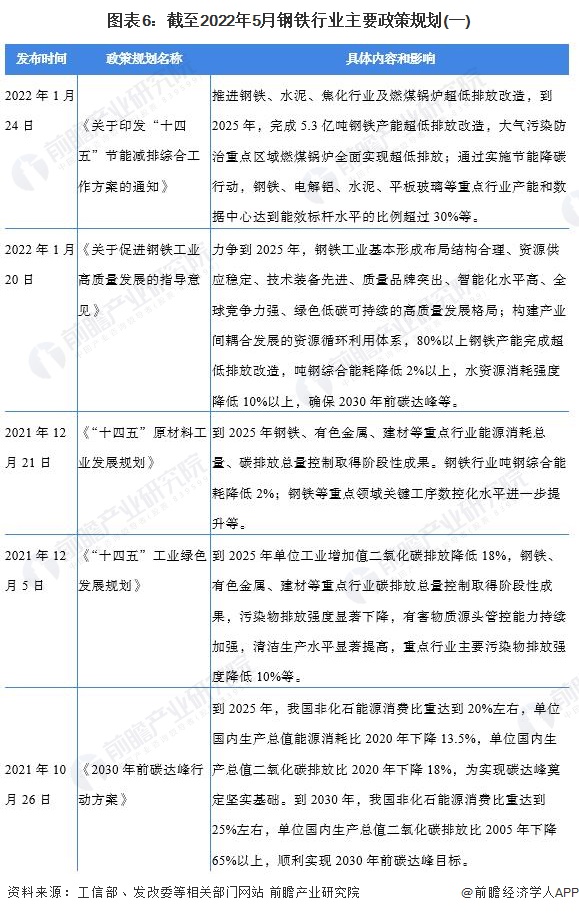

行业政策背景:政策加持,鼓励行业转型升级

钢铁工业是国民经济的重要基础产业,是建设现代化强国的重要支撑,是实现绿色低碳发展的重要领域。为推动钢铁行业绿色低碳发展,近年来有关部门制定并持续完善钢铁行业法律及行政法规,进一步规范了钢铁企业的生产经营行为。总体上看,我国钢铁行业相关法律及行政法规数量较多且正在不断完善。2020年以来钢铁行业相关法律法规汇总如下:

行业发展现状

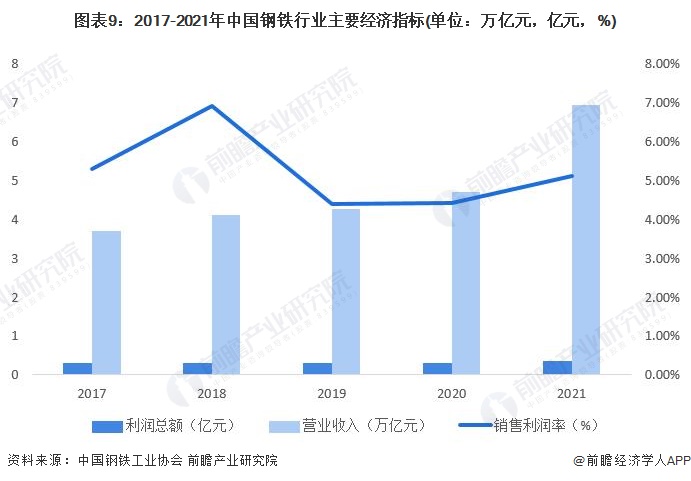

1、销售利润率明显改善,行业效益创历史最高

受国民经济整体向好、全球大宗商品价格上涨等因素影响,2021年钢铁行业效益呈前高后低走势,钢铁行业效益创历史最高。全年重点大中型钢铁企业累计营业收入6.93万亿元,同比增长32.7%;累计利润总额3524亿元,同比增长59.7%,创历史新高;销售利润率达到5.08%,较2020年提高0.85个百分点。

2、生铁产量分析

2011-2021年,我国生铁的产量呈波动递增趋势;2020年,中国生铁产量88752万吨,达到近年来的峰值;2021年,中国生铁产量86857万吨,同比下降同比下降4.3%。2022年1-2月受供暖季错峰生产叠加疫情反复等因素影响,全国生铁产量延续下降趋势。2022年1-3月全国生铁产量为20091万吨,同比下降11.0%。

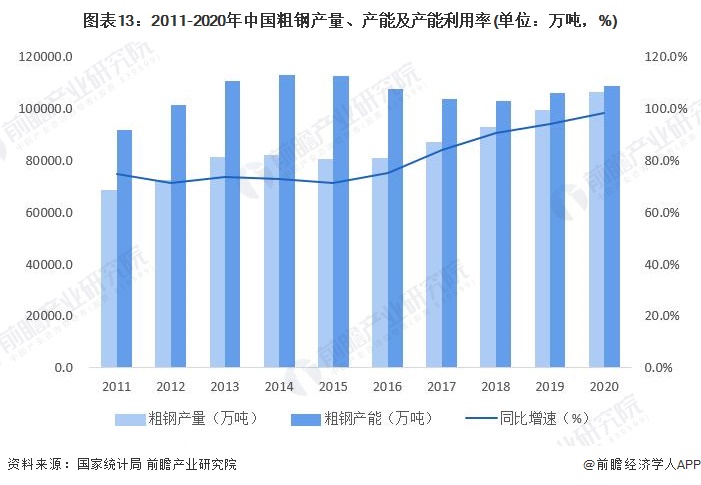

3、粗钢产量分析

我国是钢铁生产和消费大国,粗钢产量连续十几年居世界第一。国家统计局数据显示,2011-2021年,我国粗钢产量呈波动递增趋势,2015年,国内粗钢产量80382.5万吨,较2014年减少近2千万吨,此后便持续保持增长,直至2020年增长至106476.7万吨。自2020年底开始,国内围绕双碳和绿色制造等目标,多部门要求坚决压减粗钢产量,在钢铁行业产能置换和信息预警等方面都作了新的部署,致使2021年全国粗钢产量有所下降;2021年全年,我国粗钢产量103524.3万吨,同比下降2.8%,这是我国粗钢产量近6年以来首次实现同比减少。

2022年1-3月份,全国粗钢产量24337.6万吨,同比下降10.5%,2021年同期为增长15.6%。

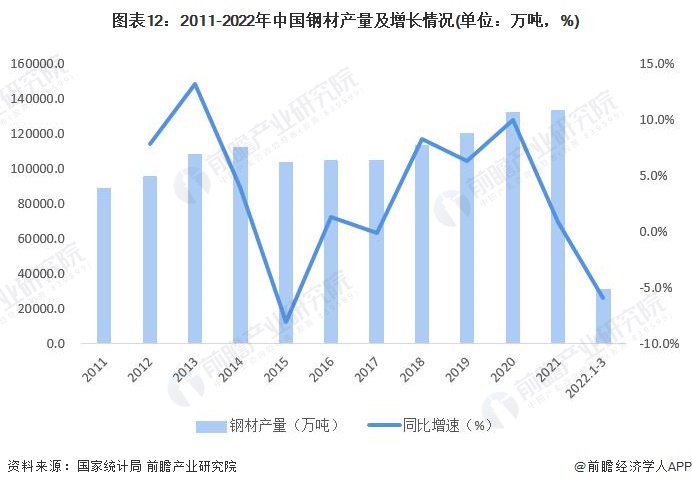

4、钢材产量分析

国家统计局数据显示,2011-2021年,我国钢材产量呈波动递增趋势。2021年我国钢材产量133666.8万吨,达到近年来的峰值,同比增长0.6%,增速有较大幅度回落。2022年1-3月,我国钢材产量31192.6万吨,同比下降5.9%。

5、钢铁工业产能过剩压力仍然存在

我国作为发展中国家,对钢铁的需求十分旺盛,钢铁行业自然成为政府大力扶植的对象,这导致了我国钢铁产能急速增加,使得国内钢铁行业陷入了即使供给远大过于需求,但钢铁产量仍持续增长的困境之中。2016年以来,按照党中央、国务院关于深化钢铁行业供给侧结构性改革的决策部署,各有关方面持续推进钢铁行业去产能,行业运行和结构调整呈现良好态势,取得了明显成效。以粗钢为例,我国粗钢产能利用率已从2011年的74.8%提升至2020年的98.1%,产能利用率得到显著提升。

但目前行业内一些深层次矛盾尚未根本解决,且随着钢铁行业效益好转,一些地方和企业存在盲目建设钢铁项目的冲动,巩固去产能成果面临新挑战,“十四五”时期,我国钢铁工业仍然存在产能过剩的压力。

注:截至2022年5月7日,国家统计局尚未公布2021年粗钢生产能力情况。

6、钢铁工业产业集中度不高,低于美日韩等国

钢铁行业的产业集中度不高也是中国钢铁行业发展中遇到的一个重要问题。中国钢铁工业协会数据显示,我国前10家钢铁企业粗钢产量占全国比重由2016年的35.9%提升到2021年的41.5%,但整体仍处于较低水平,低于美国、日本、韩国等国。

行业竞争格局

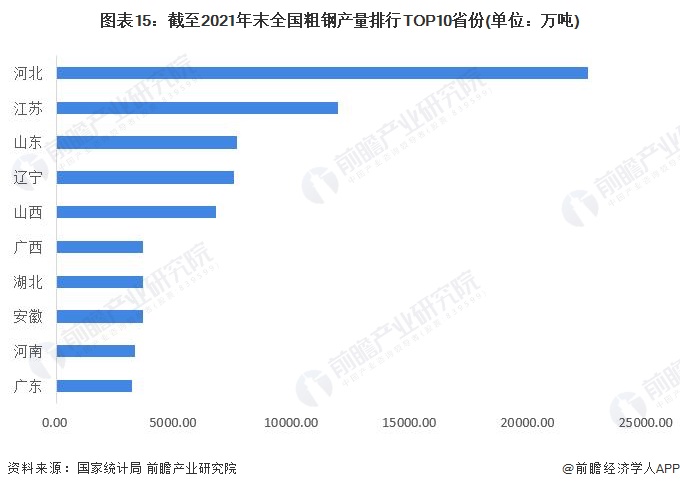

1、区域竞争:河北省是我国第一钢铁大省

从各省份粗钢产量看,我国粗钢产量主要集中在河北、江苏、山东、辽宁个山西等地;2021年河北省粗钢产量22496.45万吨,约占全国总量的五分之一左右,同比下降9.93%,总量接近第二名江苏的近两倍,是我国第一钢铁大省。进入前十的省份还包括江苏、山东、辽宁、山西、广西、湖北、安徽、河南和广东。但是可以看到,这些省份的粗钢产量梯级分布较明显,如排名第十的广东省粗钢产量为3178.33万吨,与河北省的粗钢产量相差19318.12万吨。

2、企业竞争:参与者众多,行业集中度呈上升趋势

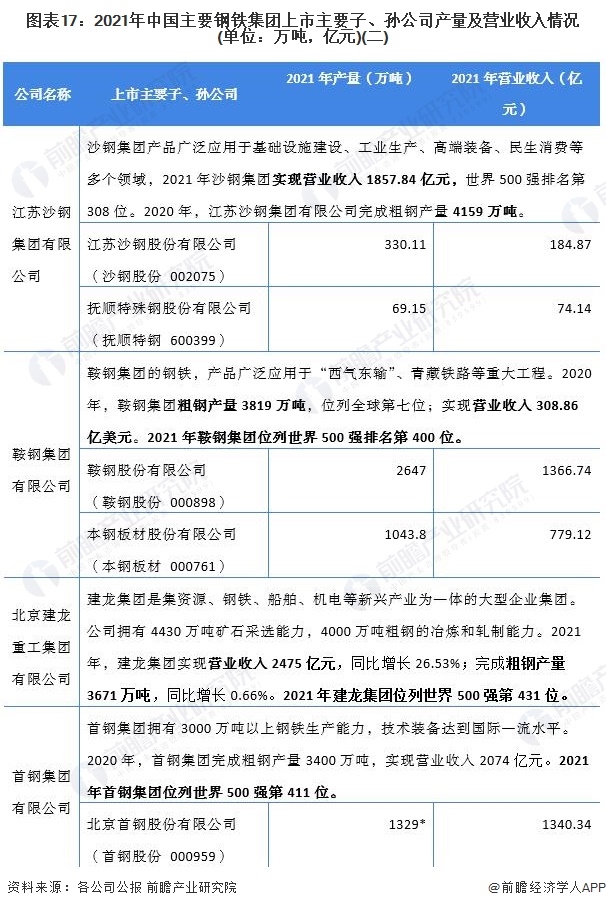

目前,我国钢铁行业竞争状况呈现以下2个特征:(1)由于我国钢铁企业数量众多,产能过剩,行业内企业竞争激烈。钢铁行业通过一系列整合后,集中度有所上升。(2)民营钢铁企业以及中小型钢铁企业成为被收购对象,行业集中度趋于上升。目前行业中主要参与者包括中国宝武、河钢集团、沙钢集团、鞍钢集团、建龙集团、首钢集团等。

(1)*代表首钢股份取向电工钢及无取向电工钢合计产量,其余子、孙公司产量均默认为粗钢产量;

(2)截至2022年5月9日,沙钢集团尚未公布2021年粗钢产量数据;鞍钢集团及首钢集团有限公司均未公布2021年粗钢产量及营业收入情况。

注:截至2022年5月9日,除湖南钢铁集团有限公司外,其余钢铁集团均未更新2021年粗钢产量。

“十四五”期间中国钢铁行业发展前景及趋势预测

1、“十四五”钢铁行业发展趋势:持续推进绿色低碳高质量发展,优化产业布局结构

综合钢铁行业节能减排重点规划:“十四五”期间,我国将持续推进钢铁行业的绿色低碳高质量发展,降低能耗,利好节能减排技术在钢铁行业内的实施和应用;严控新增钢铁产能,利好碳排放控制、污染物排放控制相关企业以及超低排放改造企业;优化产业布局结构,完善市场化机制,利好绿色环保工艺企业和碳排放权交易;提升短流程炼钢比例,推广节能减排技术,利好电炉短流程炼钢,高效精馏系统等技术的实施推广。

2、中国钢铁行业发展前景预测

根据“十四五”规划,“十四五”期间,我国要完成5.3亿吨钢铁产能超低排放改造。“十四五”期间钢铁行业将迎来高质量发展阶段,行业将加速压减环保绩效水平差、耗能高、工艺装备水平相对落后企业的粗钢产量,淘汰落后粗钢产能。据冶金工业规划研究院发布的《2022年我国钢铁需求预测成果》数据预测,2022年我国粗钢产量为10.17亿吨,同比下降2.2%。前瞻根据近年来我国钢铁行业发展现状和发展趋势预计2022-2027年,我国粗钢产量将稳定在10万吨左右的水平;其中,2022-2025年我国粗钢产量将呈逐年递减趋势;2026-2027年,随着我国钢铁产能超低排放改造完成,落后产能基本被淘汰,我国粗钢产量或在现有基础上有所回升。预计至2027年,我国粗钢产量可达到10.6亿吨。

注:2022年数据为冶金工业规划研究院预测数据,2023-2027年数据为前瞻预测数据。

同时,随着行业去产能成果和绿色可持续发展持续推进,预计2022-2027年我国粗钢产能利用率将稳定在98-99%左右的水平;预计至2027年末,我国粗钢产能利用率可达到99.2%。

以上数据参考前瞻产业研究院《中国钢铁行业发展前景与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对钢铁行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来钢铁行业发展轨迹及实践经验,对钢铁行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT