干货!2022年中国有机硅行业龙头企业对比:合盛硅业VS新安股份 谁是中国“有机硅之王”?

有机硅行业主要上市公司:合盛硅业(603260)、东岳硅材(300821)、兴发集团(600141)、三友化工(600409)、新安股份(600596)等

本文核心数据:有机硅行业上市公司业务营收、毛利率、研发投入、产能、产量等

1、合盛硅业VS新安股份:有机硅业务布局历程

有机硅是现代工业及日常生活不可或缺的高性能材料,也是国家重点支持发展的先进基础材料。目前,中国有机硅行业的龙头企业分别是合盛硅业(603260)、新安股份(600596),两家企业在有机硅业务上的布局历程如下:

2、有机硅业务布局现状:合盛硅业略胜一筹

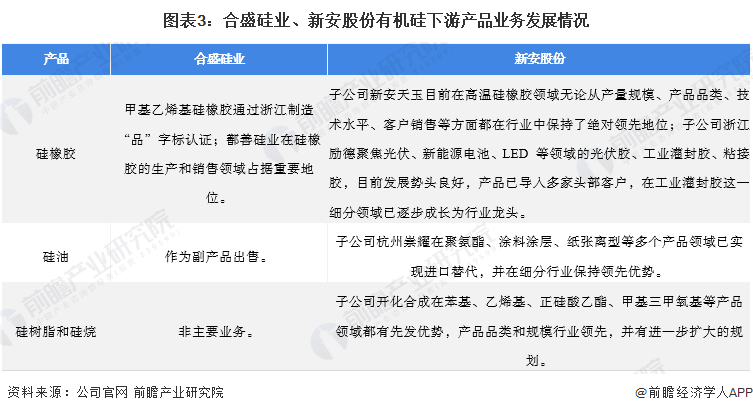

——有机硅业务种类:产业链均较为完整,新安股份下游业务发展更成熟

从有机硅业务布局的产品种类来看,两家龙头企业均掌握了有机硅产业多项相关生产技术,在有机硅原料、单体、中间体及下游深加工产品均有布局,形成了贯穿有机硅产业链上中下游的较为完善的生产线。

国内有机硅终端主要分为硅橡胶、硅油、硅树脂和硅烷偶联剂四大领域,新安股份在相关产品领域均有相应的终端子公司开展业务。

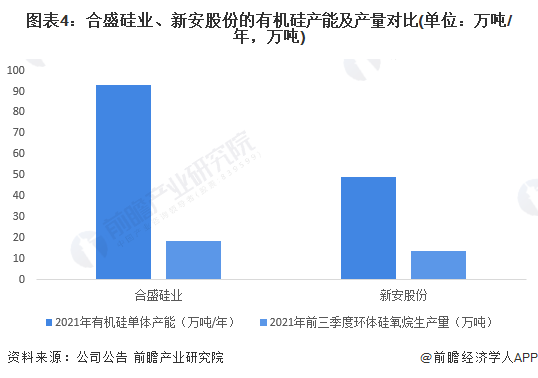

——有机硅产能及产量:合盛硅业领先

从有机硅产能及产量来看,合盛硅业相较于新安股份更具优势地位。数据显示,2021年,合盛硅业的有机硅单体产能为93万吨/年,前三季度环体硅氧烷产量18.45万吨;新安股份的有机硅单体产能为49万吨/年,前三季度环体硅氧烷产量13.53万吨。

从在建项目规模来看,合盛硅业更胜一筹。数据显示,201年,合盛硅业在建项目共4项,在建项目年产累计达124万吨;新安股份有关有机硅产业的在建项目数量为7项,在建项目年产累计达50.2万吨。

——有机硅产能利用率:合盛硅业产能利用率更高

由于生产水平的差异,总体来看,2019-2021年合盛硅业的有机硅产能利用率大于新安股份。2020年,合盛硅业的有机硅产能利用率达105.29%,新安股份的有机硅产能利用率为95.35%,合盛硅业高出约10%。

注:截至2022年3月,合盛硅业暂未发布2021年年报,2021年产能利用率为预测值,届时请以官方公布数据为准。

——有机硅业务区域布局:新安股份海外布局更广

销售布局方面,合盛硅业有机硅业务国内市场主要集中在华东、华南和华中地区;海外销售地域主要包括印度、韩国和德国等国家地区。新安股份营销网络目前遍布欧洲、西非、北美、南美、澳洲、东南亚等116个国家和地区。

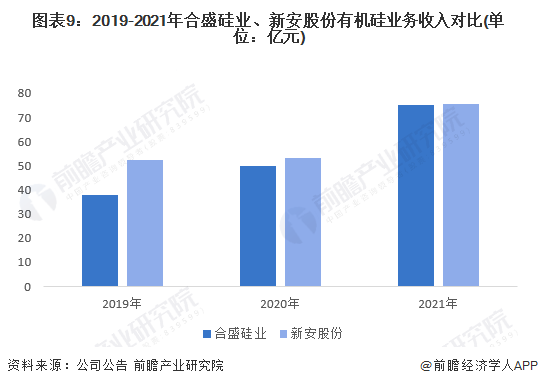

3、有机硅业务业绩对比:新安股份营收规模领先、但合盛硅业盈利能力提升快

从有机硅业务的经营情况来看,2019-2021年,新安股份的有机硅业务收入均领先于合盛硅业。2021年,新安股份有机硅业务实现收入75.61亿元,合盛硅业的有机硅业务预计实现收入74.94亿元。

注:截至2022年3月,合盛硅业暂未发布2021年年报,根据公司业绩预增公告初步测算得出2021年有机硅业务收入及毛利率,仅供参考,届时请以官方公布数据为准。

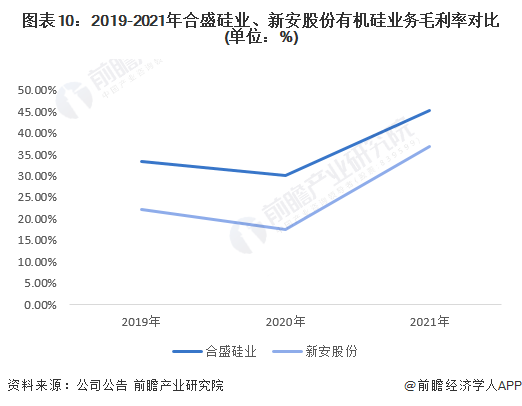

从有机硅业务的毛利率来看,2019-2021年,合盛硅业的有机硅业务毛利率均高于新安股份。从毛利率变化趋势来看,合盛硅业和新安股份均经历了一个先下降后上升的过程。2021年,两家龙头有机硅企业的有机硅业务毛利率差距较2019年有所缩小。

注:截至2022年3月,合盛硅业暂未发布2021年年报,根据公司业绩预增公告初步测算得出2021年有机硅业务收入及毛利率,仅供参考,届时请以官方公布数据为准。

4、前瞻观点:合盛硅业为中国“有机硅之王”

在有机硅行业中,有机硅单体产能影响着有机硅产品的产量,有机硅产能利用率体现了企业生产水平,而有机硅业务业绩能反应公司的经营概况。基于前文分析结果,前瞻认为,合盛硅业因在有机硅机产能及产量、有机硅产能利用率及业绩方面占有优势,目前是我国有机硅行业中的“龙头”。

以上数据参考前瞻产业研究院《中国有机硅行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对有机硅行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来有机硅行业发展轨迹及实践经验,对有机硅行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT