2022年中国城市轨道交通行业投资建设情况解析 城域快轨建设占比增加【组图】

行业内主要企业:中国中铁(601390)、中国铁建(601186)、隧道股份(600820)、粤水电(002060)、宏润建设(002062)、中国中车(601766)、康尼机电(603111)、申通地铁(600834)

本文核心数据:中国城市轨道交通行业完成建设投资额、中国城市轨道交通行业在建规模

年度完成建设投资额略有回落

基于统计数据积累来看,“十二五”“十三五”十年间,全国城轨交通年度完成建设投资额稳步上升,十年间累计完成建设投资38612.7亿元。2021年为“十四五”开局之年,年度完成建设投资额5859.8亿元,建设投资有放缓回落趋势。

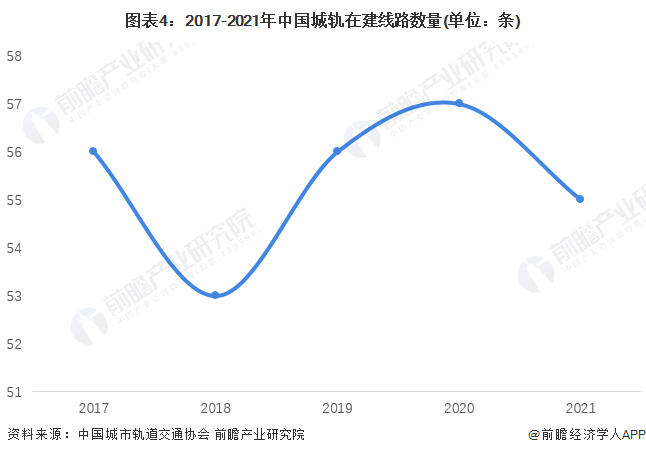

在建规模全方面放缓

从在建线路长度角度分析,2021年我国城市轨道交通6096.4公里,与2020年末下降了近700公里。

2021年末,我国城市轨道交通在建线路数量为253条,与2020年末相比下降44条,下降幅度接近1/6。2021年末我国城市轨道交通的在建线路数量是自2017年以来最少的一年。

在建城轨城市数量小有波动

截至2021年末,中国大陆地区有55个城市在进行城市轨道交通的建设,有22个城市的在建线路规模都超过了100公里。其中,深圳市城市轨道交通的建设规模最大,建设里程超过了400公里。

6种制式在建,城域快轨占比增加

从系统制式来看,在6096.4公里的在建线路中,地铁5093.1公里,占比83.53%,同比增加0.23个百分点;轻轨5.4公里,占比0.09%;跨座式单轨46.8公里,占比0.77%;市域快轨616.8公里,占比10.12%,同比增加0.52个百分点;有轨电车333.2公里,占比5.47%,同比下降0.87个百分点;磁浮交通1.2公里,占比0.02%。市域快轨是除了地铁外唯一一种在建规模比例超过10%的城轨制式。

随着国家打造“轨道上的都市圈”,推动“四网融合”以及几大都市圈、城市群多层级交通规划政策的出台,助推了市域(郊)轨道交通系统的发展,市域快轨系统制式在建规模的占比也在稳步上升

以上数据参考前瞻产业研究院《中国城市轨道交通行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告从当前城市轨道交通行业的宏观景气状况及投资特性出发,以城市轨道交通行业的运行状况和行业需求走向为依托,详尽地分析了中国城市轨道交通行业当前的建设情况、区域...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT