2022年中国民用直升机行业市场现状及竞争格局分析 国际巨头占据国内民用直升机市场主要份额【组图】

通用飞机制造行业主要上市公司:中航科工(02357)、中直股份(600038)、中航西飞(000768)、洪都航空(600316)等。

本文核心数据:民用直升机在役量、民用直升机细分市场结构、民用直升机供应市场结构

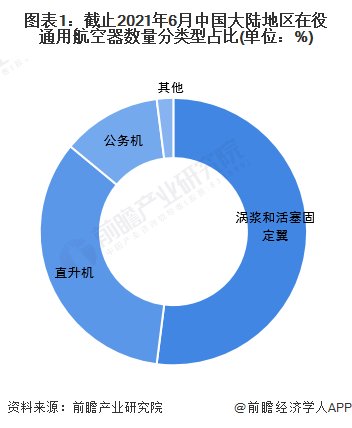

直升机数量占通用航空器总量的三成左右

截止2021年6月,中国大陆地区在役的通用航空器总量超过3000架,其中直升机数量超过1000架,占比超过三成。

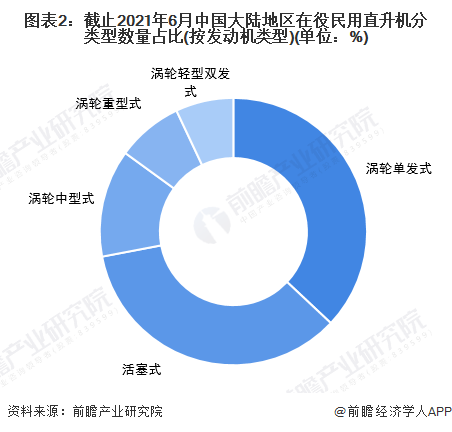

涡轮单发式直升机的应用占比最大

根据发动机类型,可将直升机划分为活塞直升机和涡轮直升机,而涡轮直升机又可以按照发动机数量和尺寸类型分成涡轮单发式、涡轮轻型双发式、涡轮中型式和涡轮重型式。

截止2021年6月,在中国大陆地区的直升机市场,涡轮式单发直升机数量最多,占比超过三分之一。基于相对较低的购置和运营成本,以及灵活的性能表现,涡轮式单发直升机在农林作业、观光旅游以及电力巡线等领域有较为广泛的应用。

作业类飞行是民用直升机的主要应用市场

从应用市场来看,我国民用直升机主要应用于空中巡查、航空护林、城市消防等作业类飞行,其数量占比约40%;其次是空中浏览、公务飞行等载客类应用市场的民用直升机数量占比约三成。

注:2021年数据暂未公布,在此初步参考2020年数据。

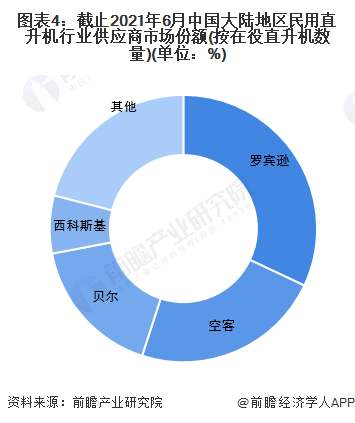

国际巨头占据国内民用直升机市场主要份额

目前,国内的民用直升机市场主要是被罗宾逊、空客、贝尔、西科斯基、莱昂纳多等国际巨头企业占据。从国内在役民用直升机数量来看,罗宾逊在国内市场的占比份额超过30%,其次是空客的市场份额超过20%,国际巨头整体的市场份额约为95%,国内供应商(主要是中航工业)的市场份额仅有5%左右。

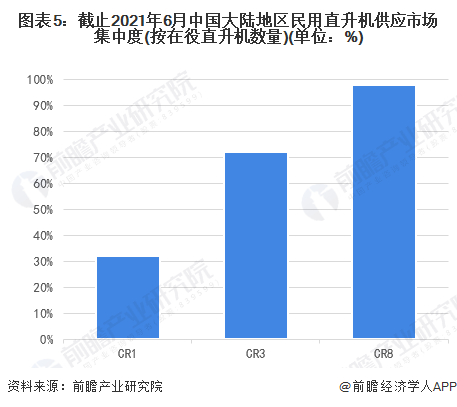

从市场集中度来看,截止2021年6月,在中国大陆地区的民用直升机供应市场中,CR1企业市占率超过30%,CR3企业市占率超过70%,CR8企业市占率超过95%。整体来看,国内民用直升机供应市场高度集中。

以上数据来源于前瞻产业研究院《中国通用航空业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对通用航空行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来通用航空行业发展轨迹及实践经验,对通用航空行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT