2022年中国军用飞机市场现状分析 我国军用飞机数量仍与美俄存在一定差距【组图】

航空装备行业主要企业:中航沈飞(600760.SH)、中航飞机(000768.SZ)、中航重机(600765.SH)、中直股份(600038.SH)、洪都航空(600316.SH)等

本文核心数据:中国国防支出、中国军用飞机数量、中国军用飞机机型结构

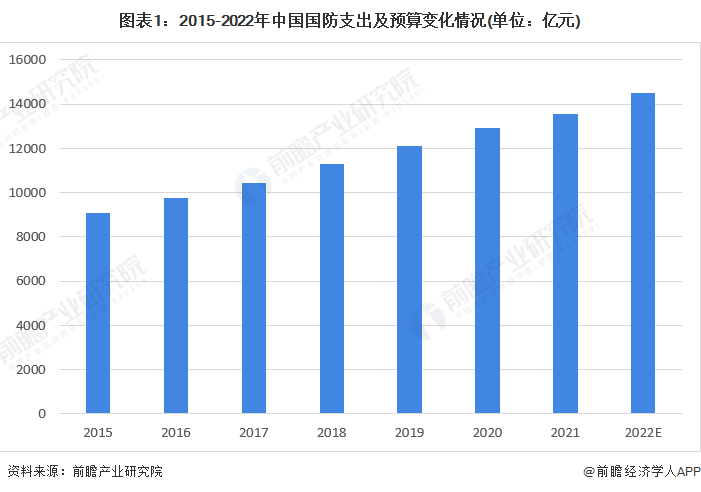

国防支出增长带动军机需求上升

2015-2021年,中国国防支出持续上升;根据2022年3月发布的《关于2021年中央和地方预算执行情况与2022年中央和地方预算草案的报告》,2022年我国的国防支出预算为14504.5亿元。由于国际局势和地缘政治的不稳定性和不确定性,预计未来我国国防支出还将在很长一段时间内保持持续增长态势。考虑到空军在现代战争中的战略意义,我国军用飞机市场需求也将持续增长。

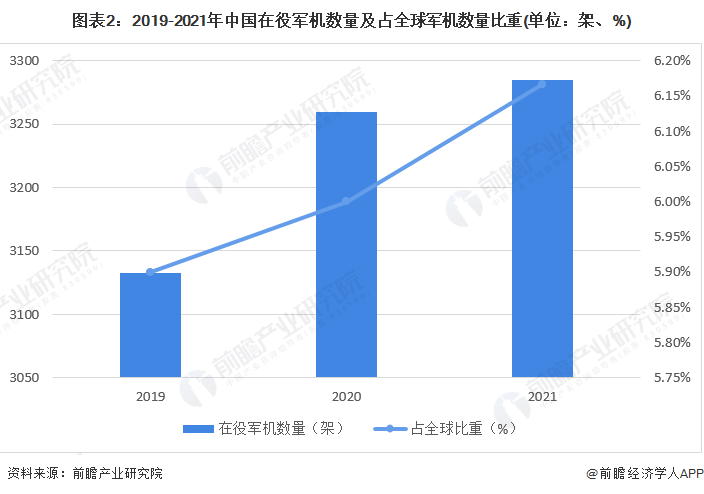

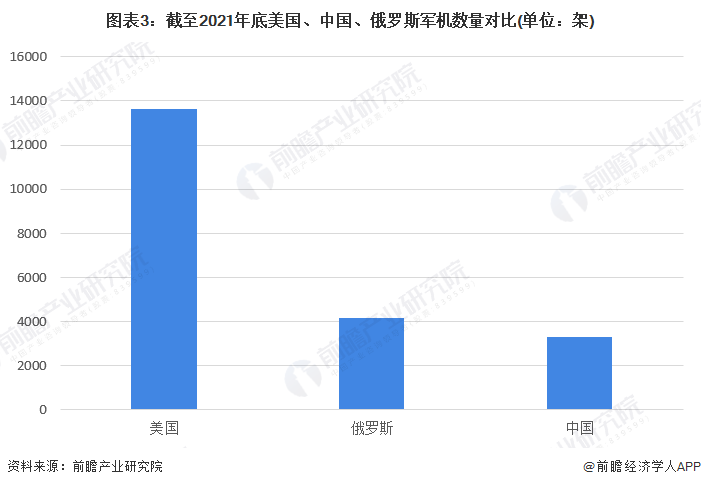

军机数量持续上升 与美俄仍有一定差距

截至2021年底,中国在役军机数量为3285架,较2020年增加约25架;约占全球军机数量的6.1%,较2020年上升约0.1个百分点。

尽管近年来中国空中力量快速发展,但我国在军机数量上与美国和俄罗斯这两个传统军事强国相比还是存在一定的差距,截至2021年底,俄罗斯军机数量超过4000架,而美国更是高达13000余架。

战斗机与武装直升机为主要机型

从隶属部队上来看,截至2021年底,中国军用飞机有61%隶属于中国空军,26%隶属于中国陆军,另外13%隶属于中国海军。

从机型上来看,截至2021年底,中国战斗机和武装直升机的数量分别为1581架和912架,分别占军机总数量的48%和28%,是我国军用飞机的主要机型。

以上数据参考前瞻产业研究院《中国航空装备行业深度调研与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对航空装备行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来航空装备行业发展轨迹及实践经验,对航空装备行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT