2022年全球航空装备行业市场规模及竞争格局分析 2021年市场规模接近万亿美元

行业内主要企业:航发动力(600893)、中航西飞(000768)、中航沈飞(600760)、中直股份(600038)、洪都航空(600316)、中航重机(600765)、日发精机(002520)

本文核心数据:全球航空空装备行业市场规模、全球民用航空发动机行业市场结构

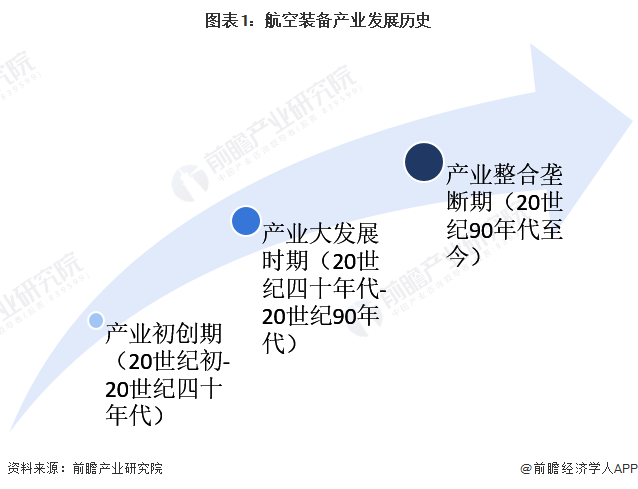

目前处于产业整合垄断期

经历百年发展的世界航空产业可大体分为三个阶段:

第一阶段为产业初创期,对应从20世纪初到第二次世界大战前的40年。在科学技术和市场力量的双重推动下,初始并不被人看好的航空器迅速成为商业潜力彰显的交通工具,并成为大显神威的重要军事装备;随着技术的进步,喷气时代的开创,孕育了航空产业规模化壮大的新时代。

第二阶段为产业大发展时期,从20世纪40年代到1991年苏联解体。这是航空产业辉煌发展的半个世纪,伴随着第二次工业革命的大部分进程。二战开启产业大发展之路,战争结束后的产能利用和军事技术的溢出效应,带来了民用航空的大发展;持久的冷战再次刺激军事航空的发展,促成了产业规模的再提升。

第三阶段为产业的整合垄断期,从1992年至今,已大约30年。这个阶段并未结束,仍在持续。苏联阵营解体,冷战结束,这一重大政治军事变革给世界航空产业发展带来深刻影响。军事对抗的改变使军用航空更加重视体系化、有效性和成本可承受性,而民用航空则继续在社会经济生活需求的引领下加快绿色、经济、定制与个性化发展;航空产业在继续扩张发展。

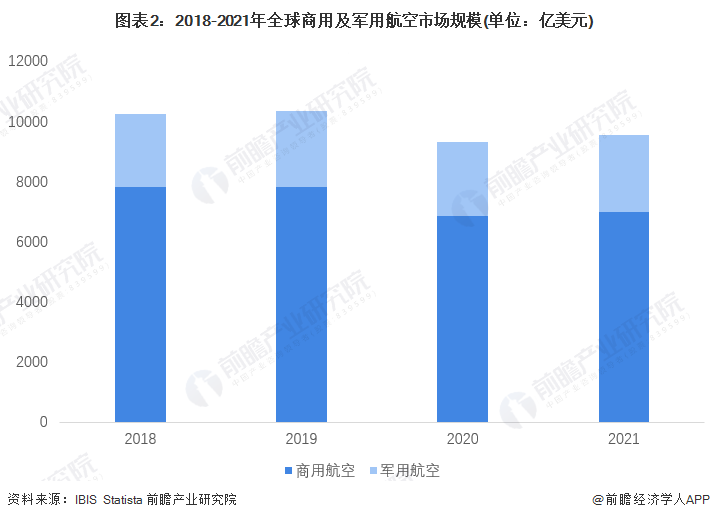

整体市场:全球市场规模接近万亿美元

根据IBIS与Staista的数据,2018-2021年,全球航空装备市场规模呈下降态势,主要原因是2020年疫情后受全球民航需求下降,民用航空装备市场出现了下滑。2021年,全球商用航空装备市场规模约为7000亿美元,军用航空装备市场规模约为2560亿美元。

细分市场:

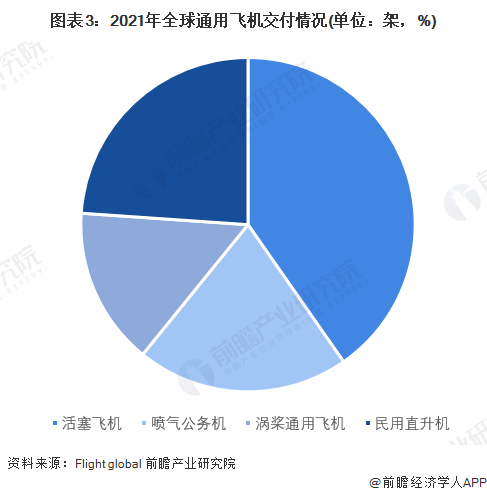

整机市场:美国和欧洲仍是全球主要的通用航空制造大国

2021年,全年共交付通用飞机3456架,价值253亿美元,同比增长9.2%。从细分市场来看,各类飞机交付量稳中有进;活塞飞机交付1393架,同比增长5.5%;喷气公务机交付710架,同比增长10.2%;涡桨通用飞机交付527架,同比增长19%;民用直升机交付826架,同比增长25.3%。

从制造商国来看,美国和欧洲仍是全球主要的通用航空制造大国。美国全年出货量为1670架,占全球总量的48%;欧洲全年出货量为824架,占全球总量的24%。

航空发动机市场

——民用航空发动机:被美英法绝对垄断

据Flight Global发布的《Commercial Engines 2021》报告数据显示,2020年民用航空前4名公司的交付量占市场总量的100%,其中CFM International为GE与赛峰各占50%的合资公司。也就是说,世界航空发动机市场,是被GE、美国普·惠(P&W)、英国劳斯莱斯(R-R)与赛峰四家公司寡头垄断。

2020年,在新冠肺炎疫情肆虐全球的背景下,航空业遭受重创,航空发动机的交付量骤减,总交付量仅为1374台。4家公司中,CFM International公司的发动机交付量为540台,占据市场份额为39%,美国普·惠(P&W)公司的发动机交付量为478台,占据市场份额为35%,头部两家公司总共占据74%的市场份额。另外,GE和劳斯莱斯(R-R)交付量均在150台以上,市场份额占比维持在10%-15%之间。

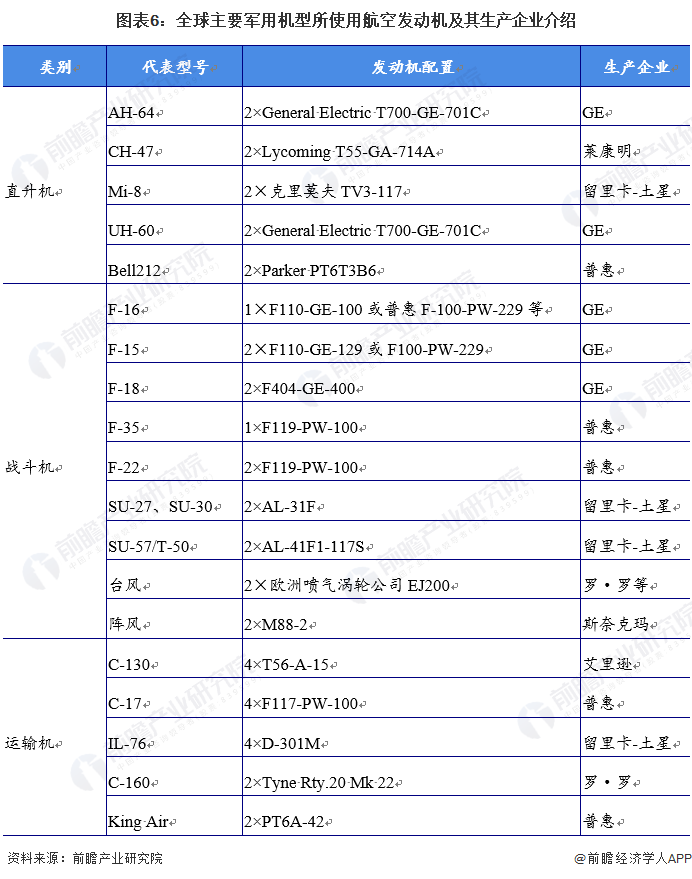

——军用航空发动机:仅少数国家拥有自研自产能力

在军用航发领域,与民用发动机不同,军用发动机更注重推重比和高机动性。GE、普·惠、劳斯莱斯和赛峰既是民用航空发动机巨头也是主要的军用发动机制造商。除它们之外,美国霍尼韦尔(Honeywell)、德国MTU、意大利Avio、俄罗斯土星、俄罗斯礼炮等也具有较完整的生产能力,同时还为顶级企业提供大部件和核心机部件,但它们在商用航空发动机的市场上几乎没有竞争力,产品多为防务产品或者小型发动机产品。虽然军用航空发动机不像民用航空发动机被美英法绝对垄断,但目前世界上能够独立研制高性能军用航空发动机的国家也只有美国、俄罗斯、英国、法国、中国等少数几个国家。

以上数据参考前瞻产业研究院《中国航空装备行业深度调研与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对航空装备行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来航空装备行业发展轨迹及实践经验,对航空装备行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT