预见2022:《2022年中国航空装备行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业内主要企业:中国商飞(600615)、航发动力(600893)、中航西飞(000768)、中航沈飞(600760)、中直股份(600038)、洪都航空(600316)、中航重机(600765)、日发精机(002520)

本文核心数据:中国航空装备行业发展现状、中国航空装备行业竞争格局

行业概况

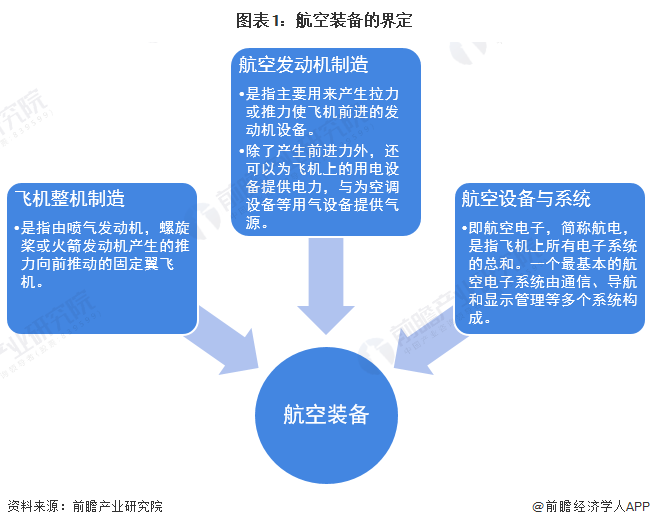

1、定义

整体来说,航空装备是指各类型航天器及其重大装备的总成。而根据2016年国务院发布的“《中国制造2025》解读之:推动航空装备发展”,其提出航空装备主要包括飞机、航空发动机及航空设备与系统三大部分。不同组成部分的详细定义如下:

2、产业链剖析:产业链复杂

航空装备的关键原材料有金属材料和复合材料两大类,包括钛合金、航空钢材、陶瓷基等特殊材料。中国航空材料行业的整体技术距离国际先进水平尚有一定的差距,部分高端产品仍需进口。但是近年来,中国部分航空材料企业加大了研发投入,技术创新能力不断增强,产品技术水平有所提高。中国部分航空材料技术已达到国际先进水平,其中部分产品开始出口海外市场。

航空装备制造是航空装备产业链的关键环节,主要为航空部件制造和航空装备整机。其中航空部件制造可分为机体、发动机及机载设备三大部分。机体是航空装备结构的主要构成,发动机是航空装备的动力来源,机载设备是指对航空装备飞行中的各种信息、指令和操纵进行测量、处理、传递、显示和控制的设备。航空装备的细分市场大致为军用航空装备以及民用航空装备两大类。

行业发展历程:处于行业发展的黄金时期

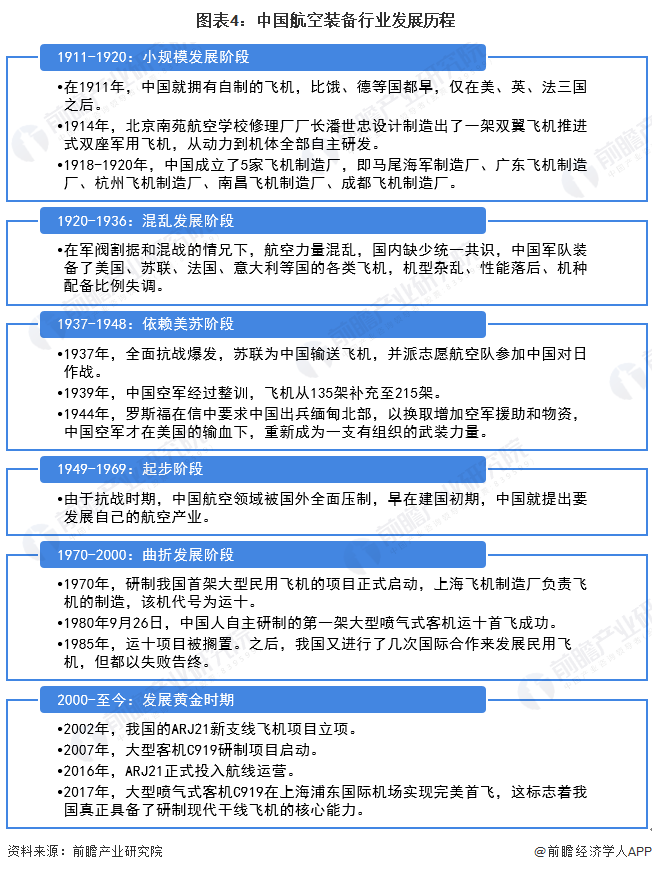

从发展历程来看,我国早在1911年就开始涉猎飞机制造领域,仅比1903年莱克兄弟晚了8年,我国航空先驱冯如先生更是在1909年就在美国驾驶冯如1号成功试飞,所以在航空领域开始阶段,我国并没有比国际晚太多。但是受制于当时国内的政治经济环境,建国之前中国的航空装备制造发展存在着“积贫积弱”的发展特点。建国后,随着国内政局稳定和国家的大力支持,我国的航空事业才开始有起色。

进入新世纪后,随着中国“世界工厂”地位的逐步确立,中国在制造业领域长期的技术积累,中国航空产业逐步进入发展黄金时期。尤其是在国产C919成功试飞后,中国航空装备制造真正开始走向国际尖端领域。

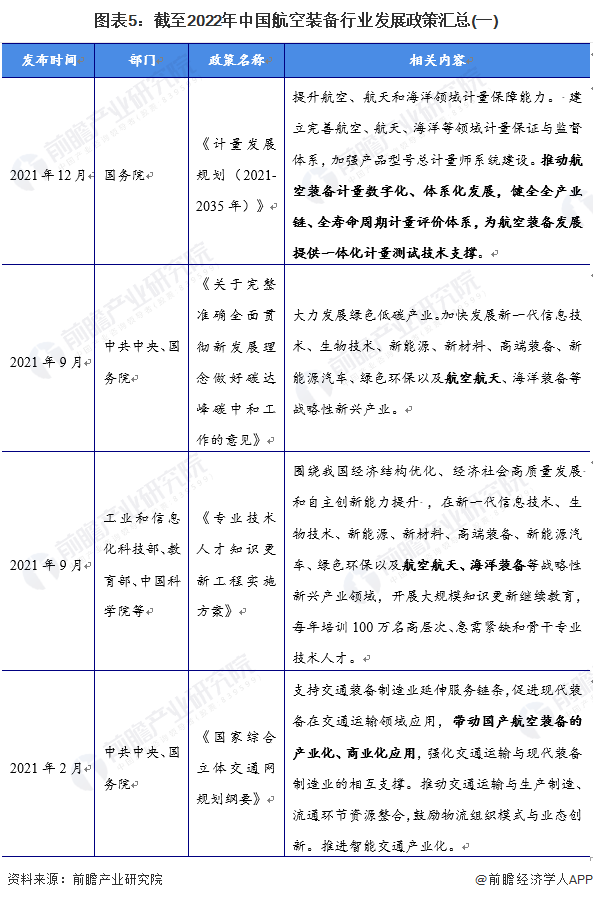

行业政策背景:国家战略化行业

航空装备作为代表国家先进技术的高端装备,近些年来,国家陆续出台各项产业政策,引导国产航空装备发往产业化、商业化、高端化发展,努力推进航空装备行业人才培养计划,为航空装备行业的发展提供了良好的环境。

行业发展现状

1、民用领域:民用航空机队规模不断增大

从民用领域的航空机队数量来说,近年来我国航空机队的整体规模不断上升。根据民航局的统计数据以及前瞻的初步统计,2021年末我国航空机队的数量在4001架左右,较2020年新增300架次。

总的来看,我国航空机队建设规模呈现逐年上升趋势,对航空装备生产制造领域提出了更多的制造需求。

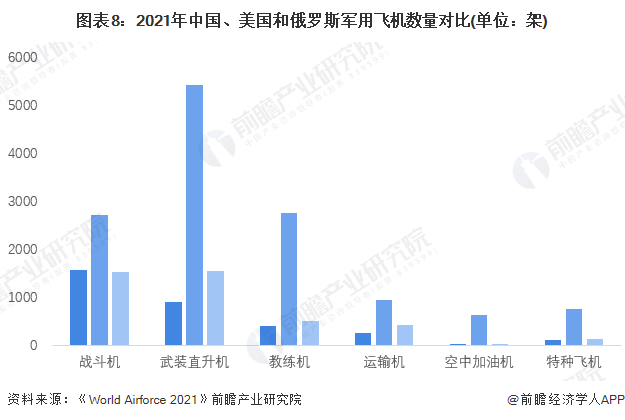

2、军用领域:中美空军装备差距较大

从数量和结构角度来看,中国现有的航空装备与目前国际军事发达国家美国以及俄罗斯相比,存在着一定的差距。

根据《World Air Force 2021》统计数据,中国在各类飞机的数量上都不及美国,尤其在战斗直升机、运输机、空中加油机、特种飞机四大类别中存在不止一个数量级的差距。

目前我国航空装备无论在数量上还是在质量上与世界一流均有明显差距,预计我国将长期保持在航空装备领域的中高速投入,而随着航空装备需求的增长必将带动我国军用航空发动机行业的稳步增长

3、市场供给:航空装备企业数量逐年增多

根据企查猫的数据,截至2022年5月,中国航空装备行业相关企业数量共计19294家,较2021年末新增了2051家。从整体趋势来看,自2020年后,我国航空装备行业的企业数量增长较快,单2021年就新增了将近6000家。

行业竞争格局:

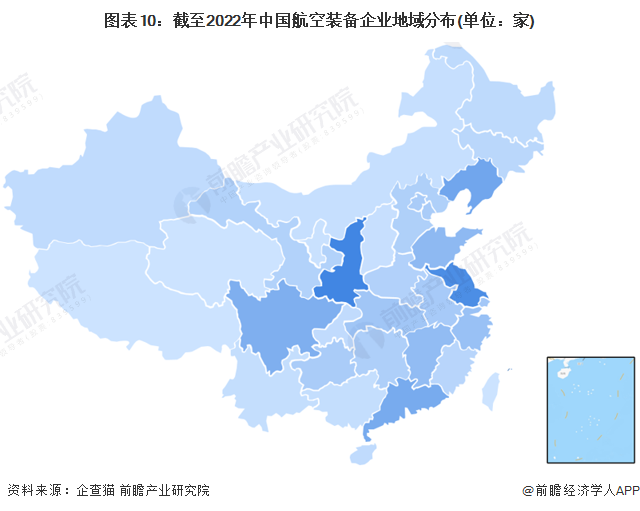

1、区域竞争格局:陕西省是我国重要的航空装备产业基地

我国航空装备制造业已经初步显现集聚特征,聚群化分布、区域分工日趋显现。目前已基本形成六大聚集区,包括环渤海、长三角、珠三角、中部地区、西部地区和东北地区。具体形成以长三角及中部的西安为核心,以珠三角、东北地区为两翼,以北京、天津、四川等研发、制造为支撑的航空产业格局。在热力图中可以清晰的看到,以西安市为代表的陕西省是中国最重要的航空产业生产基地之一。

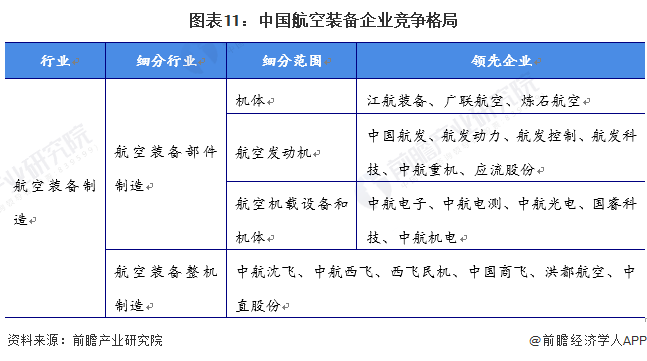

2、企业竞争格局:以国有大型集团企业为主导

依托于航空装备制造行业的自然垄断行业特质,我国航空装备产业主要由航空领域的国有大型企业集团主导,历经数次战略性和专业化重组,形成中国航空工业集团、中国航发、中国商飞以及中外合资企业为主,众多原材料和零部件配套供应商为辅的企业格局。

行业发展前景及趋势预测:

1、民用飞机制造

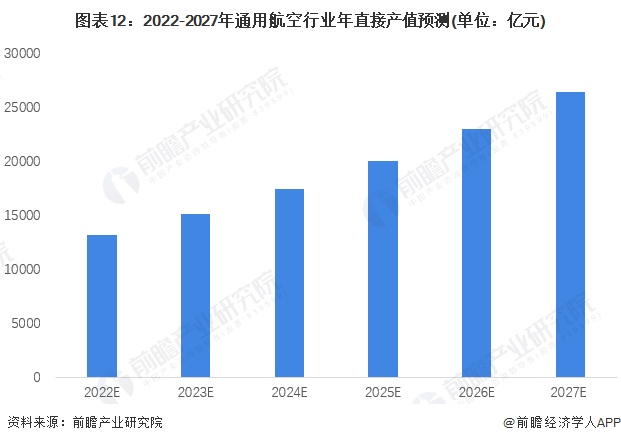

中国通用航空行业的发展促进因素主要来自于政策推动,包括开放低空领域、放宽市场准入、政策补贴等。根据《关于促进通用航空业发展的指导意见》,初步预计2022年,中国通用航空行业直接产值预计达到13195亿左右,到2027年,通用航空行业直接产值预计达到26390亿元左右,年复合增长率约为14.87%。

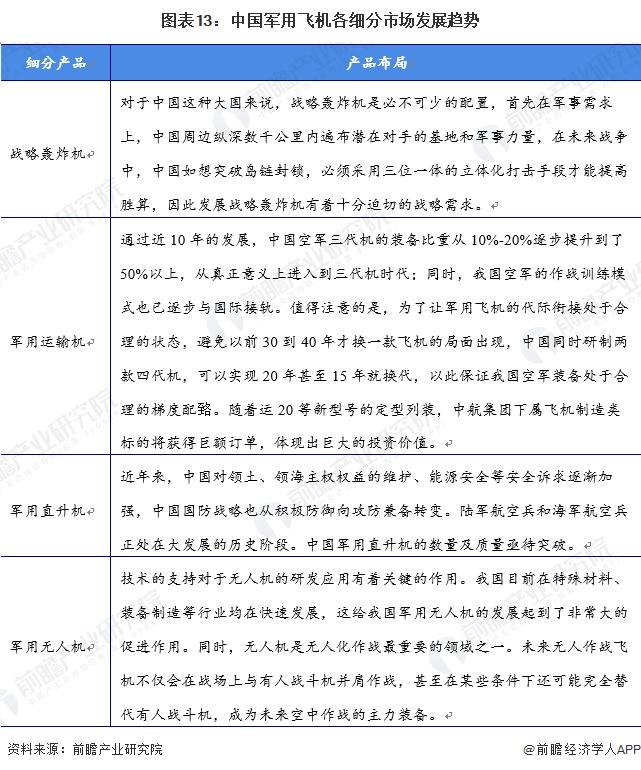

2、军用飞机制造

中国军用飞机制造的发展方向主要可以分为战略轰炸机、军用运输机、军用直升机和军用无人机四大方向。

以上数据参考前瞻产业研究院《中国航空装备行业深度调研与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对航空装备行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来航空装备行业发展轨迹及实践经验,对航空装备行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT