【行业深度】洞察2022:中国动力电池PACK行业竞争格局及市场份额(附市场企业梯度排行、企业竞争力评价等)

动力电池PACK行业主要上市公司:目前国内动力电池PACK行业的上市公司主要有宁德时代 (300750)、国轩高科(002074)、比亚迪(002594)和长城汽车(601633)等

本文核心数据:动力电池PACK行业区域竞争、竞争格局

1、 动力电池PACK行业区域竞争

中国动力电池PACK企业分布较为分散,在华南、华东、华北、华中等地区均有分布。目前华东地区的企业最多,主要原因是动力电池是新能源汽车的核心组件,按照车厂的“零库存”管理办法,电池厂需围绕车企建厂,以便快速地客户响应。华东地区包括上海、江苏、浙江、安徽、江西、福建、山东等省市,是中国汽车的制造核心地带,该区域的主要车企有上汽集团、上海申沃、苏州金龙、南京金龙、安凯客车、厦门金龙、厦门金、东南汽车、江淮、奇瑞、吉利、康迪、众泰、江铃、山东沂星等车企。

2、 中国动力电池PACK行业竞争梯队

从目前中国动力电池PACK竞争厂商营收来看,宁德时代、比亚迪等电池生产、整车制造企业具有较高的营收规模,特别是宁德时代和比亚迪,在新能源领域有着极高的规模优势,高营收能够确保企业在从向一体化上具备更强的布局能力,动力电池PACK也将获得更多的发展资源。从竞争梯队来看,第三方PACK厂商大多聚集于第二和第三梯队,其中欣旺达在第三方PACK厂商中具备一定的规模优势。

3、 中国动力电池PACK行业竞争力分析

中国动力电池PACK行业中,具备一定规模优势的厂商在市场竞争力和研发实力上都有着明显的优势,其中宁德时代和比亚迪作为行业领导者,在两项实力上都相较于其他厂商拉开了一定差距,在市场竞争力中,第三方动力电池PACK头部厂商在技术研发实力中有一定深耕行业的红利优势,借此相较于其他电池、整车制造厂商有着一定的优势地位。

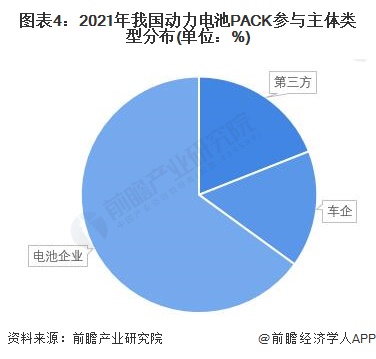

4、 中国动力电池PACK行业竞争主体

目前,汽车公司、电池公司和第三方PACK公司鼎足之势的竞争格局已经打破。一方面,随着补贴的消退,大多数汽车企业选择投资或建设自己的PACK工厂来降低成本,包括比亚迪、长安汽车、JAC、长城汽车、威马汽车、吉利、蔚来汽车、上汽等;另外,电池公司也在侵蚀第三方PACK公司的市场。从装机容量来看,电力电池公司占据了大部分的市场份额,使得第三方PACK公司的生存空间被进一步压缩。不同市场参与者市场格局如下

不同的竞争主体在市场、经济的规模性、技术等方面各有优势,在产业的成长阶段均具有一定的市场竞争力。

从生产企业的成立日期来看,根据企查猫提供的数据, 2018-2020年提供中国动力电池PACK工艺服务的企业成立厂家最多,全国经营范围中包含动力电池PACK的企业共有8676家,超过70%的生产企业是在2017年及以后成立的,其中2019年新成立1462家,为近年来之最。从侧面可以看出行业目前也处于激烈的竞争阶段,但是受到行业特征的影响,预计新能源企业大厂和电池生产企业将会成为动力电池PACK行业中的龙头企业,第三方PACK企业将会被逐步合并或淘汰,2022年1-5月,只有13家注册企业也似乎印证了这一点。

5、 中国动力电池PACK行业企业布局及竞争力评价

在动力电池PACK行业上市企业的业务布局以及竞争力评价方面,宁德时代和比亚迪在中国本土厂商中具有一定程度的规模优势,其中宁德时代品牌效应经过多年沉淀,有广泛的知名度,比亚迪几年来成为了中级高端动力电池PACK产品的厂商,取得了不俗的成绩:

注:企业业务竞争力满分为5颗星,☆为半星

6、 中国动力电池PACK行业竞争状态总结

通过行业五力模型分析,我们可以认清行业竞争的情形,以便为决策提供更可靠的参考。其中,4代表最强,0代表最弱。综合来看,我国动力电池PACK行业替代品威胁较小,下游购买者议价能力较强,现有竞争者较多,具有一定的潜在进入者威胁。

以上数据参考前瞻产业研究院《中国动力电池PACK行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对动力电池PACK行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来动力电池PACK行业发展轨迹及实践经验,对动力电池...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT