预见2022:《2022年中国智慧教室行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:目前国内智慧教室行业的上市公司主要有竞业达(003005)、苏州科达(603660)、天虹数码(833655)、科大讯飞(002230)、星网锐捷(002396)等。

本文核心数据:新成立企业数、市场渗透率、市场规模、前景预测

行业概况

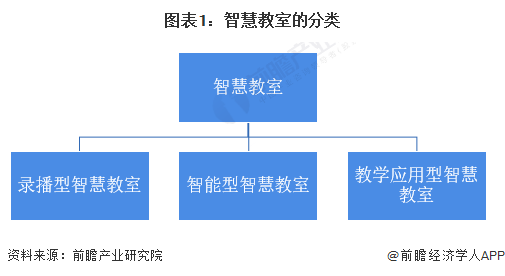

1、定义

智慧教室是一种典型的智慧学习环境的物化,是多媒体和网络教室的高端形态,它是借助物联网技术、云计算技术和智能技术等构建起来的新型教室,该新型教室包括有形的物理空间和无形的数字空间,通过各类智能装备辅助教学内容呈现、便利学习资源获取、促进课堂交互开展,实现情境感知和环境管理功能的新型教室。智慧教室旨在为教学活动提供人性化、智能化的互动空间;通过物理空间与数字空间的结合,本地与远程的结合,改善人与学习环境的关系,在学习空间实现人与环境的自然交互,促进个性化学习、开放式学习和泛在学习。

2、产业链

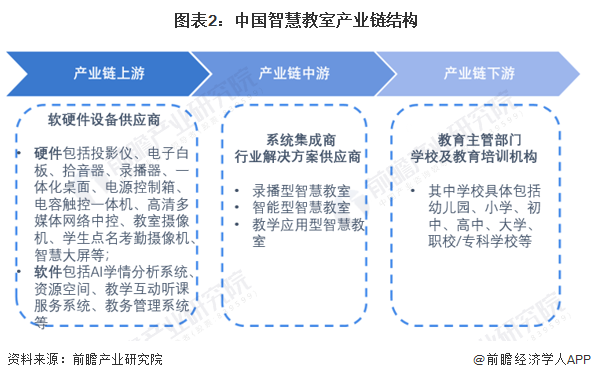

中国智慧教室产业链上游主要是软硬件设备供应商,中游包括系统集成商和行业解决方案提供商,针对三类不同智慧教室的建设提供相应的服务,下游包括政府部门、学校和教育培训机构。

从智慧教室行业上下游产业链参与企业来看,上游企业包含软硬件供应商,如鸿合、视睿、创显、长虹、奥威亚等企业;中游的智慧教室解决方案提供商主要竞业达、科大讯飞、华为等企业;而下游主要是学校和教育培训机构等应用市场。

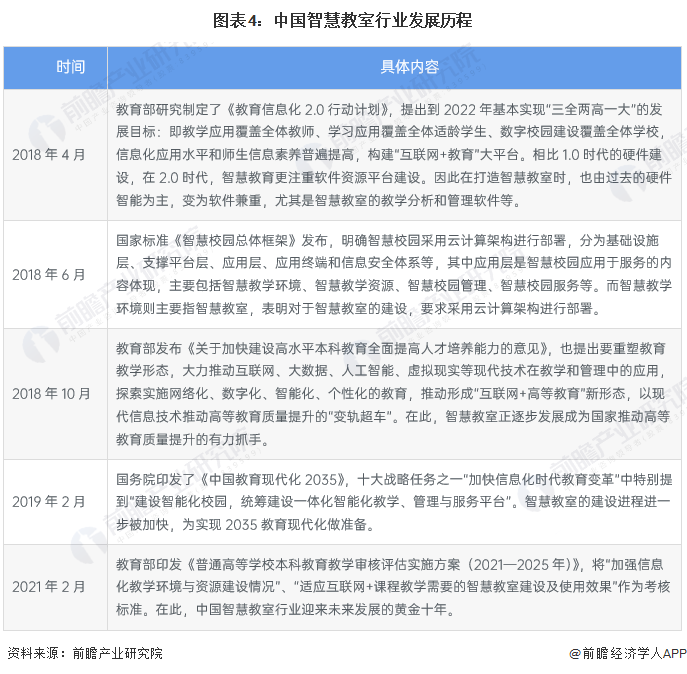

行业发展历程

新的教育理念的出现和技术的进步,推动了中国智慧教学新形式,带动了中国智慧教室行业的蓬勃发展。沿着近年国家教育信息化政策的轨迹,中国智慧教室行业的发展主要历经以下几个重要时点:

行业政策背景

从2012年教育部发布的《教育信息化十年发展规划(2011-2020年)》,2018年的《教育信息化2.0行动计划》,到2021年“十四五”规划中对教育信息化的发展规划,现代新型信息化教育体系正在逐步完善,“互联网+教育”模式已成为未来教育的重点发展方向。中国智慧教室行业的发展将会对教育信息化的推进奠定良好的设施基础,而教育信息化的规划建设也会促进智慧教室行业蓬勃发展。

行业发展现状

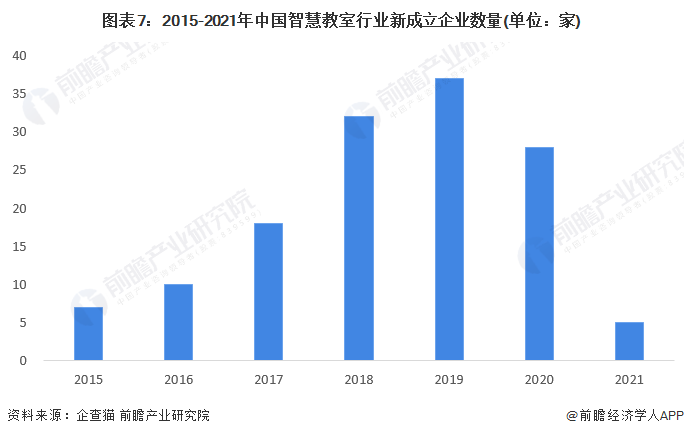

1、市场供给情况

分析主要参与企业的数量规模情况,2015-2021年中国智慧教室行业每年新成立企业数量呈现先升后减趋势,2015-2019年新成立企业数量逐年增多,2019年达到峰值37家,随后2020年数量有所下滑,降至28家,2021年新成立企业数仅为5家。

注:统计范畴为归属于软件和信息技术服务业的在业、存续的智慧教室企业,查询时间为2022年6月7日。

智慧教室行业内,科大讯飞产品供应偏重于智能化软件,相对来说技术含量更高,华为侧重信息化基础设施网络的搭建、云服务,以及线上教育平台的应用。重点企业供给情况如下所示:

2、市场需求情况

我国有庞大的教育市场,截至2020年末,全国共有各级各类学校53.71万所,各级各类学历教育在校生2.89亿人,专任教师1792.18万人,智慧教室的建设需求是巨大的。另外,鉴于教育信息化对教育的巨大促进作用,政府从政策、资金等多方面推动教育信息化的发展,促进了智慧教室行业的繁荣。因此,我国智慧教室行业市场需求旺盛,发展迅速。

目前我国智慧教室行业的需求主要分布在K12教育和高等教育两个版块,结合国家智慧教室项目招投标情况来看,近两年我国高校的智慧教室招投标项目较多,建设速度较快,K12教育相对高等教育来说,稍有落后。前瞻结合智慧教室企业的实际业务情况,以及K12教育和高等教育的教室数量、学校数量等基础数据,预估我国K12教育的智慧教室行业渗透率在7%-13%之间,我国高等教育的智慧教室行业渗透率在9%-14%之间,均呈现逐年上升趋势,并且近两年由于疫情推动了线上教育,行业渗透进一步加快。

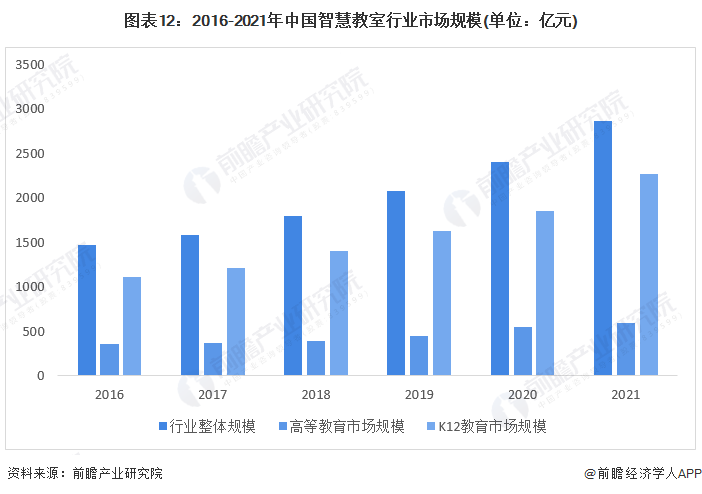

3、行业市场规模

2016-2021年,我国智慧教室行业市场规模逐年增长,从2016年的1470亿元,到2021年的2863亿元。其中,高等教育智慧教室规模从357亿元到598亿元,K12教育的智慧教室规模从1113亿元到2265亿元。

行业竞争格局

1、市场竞争

目前,中国智慧教室行业市场参与者可分为三方:系统集成商、行业解决方案供应商和设备供应商。三方参与者处于不同的竞争环境。设备供应商处于产业链上游,竞争激烈,市场供应充足,其产品为通用型IT产品,一般不针对具体行业做专门研发,行业适应性不强。行业解决方案提供商布局在行业上游和中游,市场化程度较高,凭借着项目经验和技术积累,以及对行业特殊需求的理解,开发了专用的硬件产品和软件平台,在行业中处于相对有利的竞争地位,可以独立承接定制化的大项目,也可以单独售卖核心设备。系统集成商处于行业中游,直接面向行业下游的终端客户,规模较小,家数众多,技术研发能力较弱,主要依靠在区域内的市场能力来获取订单,呈现出明显的地域化特征。

整体来看,中国智慧教室行业呈现出较为分散的市场化竞争格局,且竞争较为激烈。随着中国经济社会发展,新生儿数量增多,教育方面的支出比重与规模也将越来越高,市场容量的放开、新型技术的运用会使得智慧教室企业的发展愈发获得资本的青睐,智慧教室行业投资事件频繁发生,行业内兼并重组持续加码,大规模投资兼并事件将加速行业市场的集中,头部企业将占据更大的市场份额,尾部企业生存空间进一步被压缩。

2、竞争情况总结

运用波特的“五力”模型,对中国智慧教室行业的竞争环境进行分析,对各方面的竞争情况进行量化,5代表最大,0代表最小,目前我国智慧教室行业市场竞争程度较为激烈。具体五力竞争分析总结如下:

行业发展前景及趋势预测

1、前景预测

综合上述对中国智慧教室行业的分析可知,未来随着教育信息化程度提高,中国智慧教室行业有望进一步发展。结合近年产业增长态势以及国际智慧教室市场发展情况,至2027年,前瞻保守估计中国智慧教室市场渗透率将超过40%,乐观估计有望达到60%,行业市场规模约为10728-16093亿元。

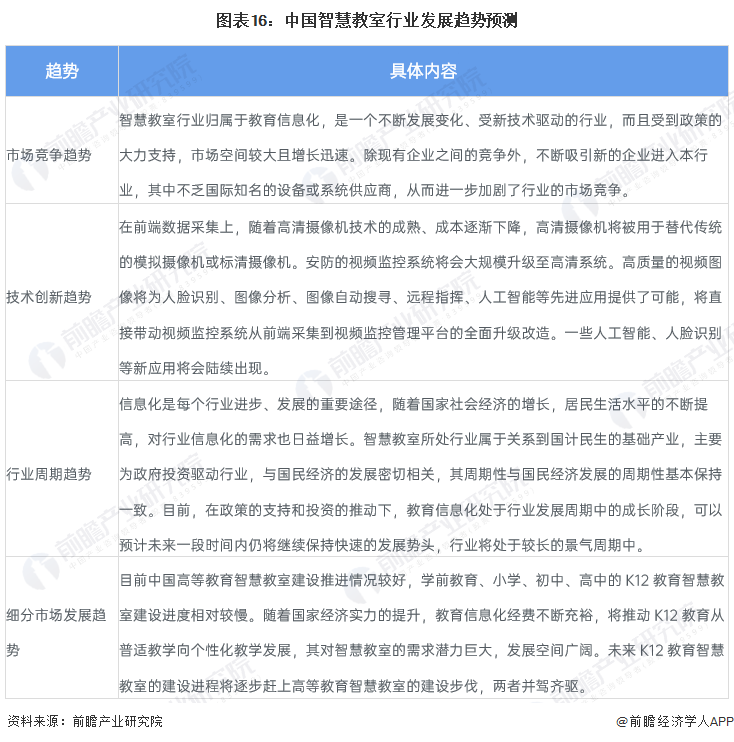

2、发展趋势

从市场竞争、技术创新、行业周期以及细分市场来看,未来智慧教室行业发展将面临如下发展趋势:

更多本行业研究分析详见前瞻产业研究院《中国智慧教室行业解决方案与投资规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对智慧教室行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来智慧教室行业发展轨迹及实践经验,对智慧教室行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT