2022年中国电镀工业园区发展现状及市场规模分析 园区发展建设稳步推进

行业内主要企业:金茂源环保、陕西福天宝、中新联科环境科技、苏州依斯倍环保、四川省创飞格环保等。

本文核心数据:电镀工业园区数量、市场规模

江苏、广东电镀工业园区分布最广

我国电镀工业园区发展迅速,已成为许多地区经济发展的重要支撑力量,成为我国现代制造业发展的重要载体。江苏省及广东省电镀产业发展相对成熟,电镀工业园区分布广泛。

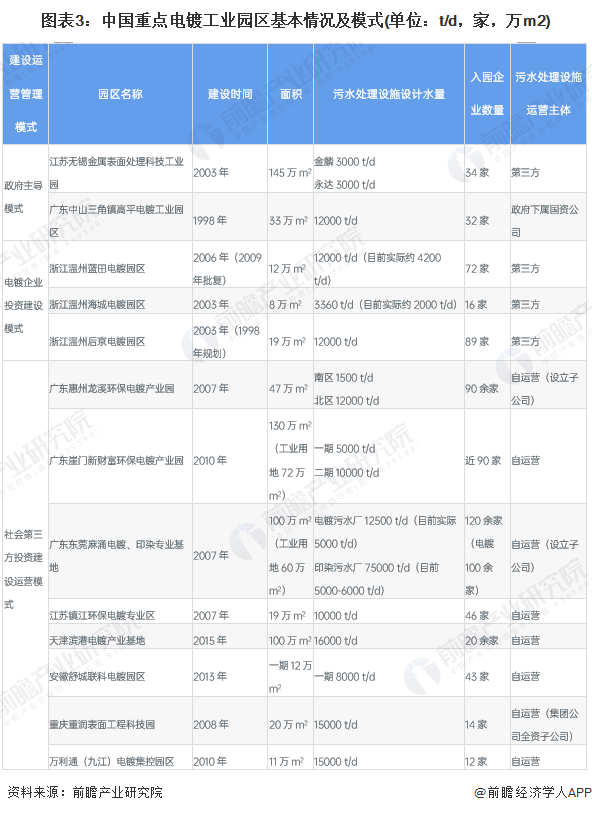

园区主要以社会第三方投资建设运营模式为主

按照投资和运营管理的主体划分,目前我国电镀工业园区建设、运营及环境管理模式主要分为政府主导模式及市场化运营模式两大类。其中:政府主导模式分为完全政府主导模式及政府主导下的第三方环境治理模式;市场化运营模式按照投资主体的不同可分为电镀企业投资建设模式和社会第三方投资建设运营模式。国内重点电镀工业园区以社会第三方投资建设运营模式为主,具体情况如下:

电镀园区数量稳步增长

在中国政府对电镀企业集中管理的大力支持下,越来越多电镀企业已搬进电镀工业园区。中国电镀工业园区的数量由2013年的92个增加至2021年的148个,且预计2023年将达到161个。

电镀工业园区市场规模持续扩大

随着越来越多的电镀企业搬入电镀工业园区进行集中管理,中国电镀工业园区的市场规模正在不断扩大。中国电镀工业园区的收益主要包括以下三方面:一是就租户所租用面积收取的工厂物业租金及设施使用费,通常占收益总额的45%左右;二是废水及污泥处理以及使用公用事业(如电力、水及蒸汽)费用,通常占收益总额的50%;三是使用配套服务(如化学品采购、牌照手续、污染物测试及气体排放塔管理)的费用,通常占收益总额的5%左右。各收益类别的分类及比重因工业园区而异,取决于中国不同地理区域的经济环境及行业惯例。

2013年中国电镀工业园区的收益为16.0亿元,至2018年增长至64.7亿元,复合年均增长率达到32.2%。前瞻结合电镀工业园区发展趋势初步核算,2021年中国电镀工业园区市场规模接近100亿元。

以上数据参考前瞻产业研究院《中国电镀污水处理系统行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对电镀污水处理系统行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来电镀污水处理系统行业发展轨迹及实践经验,对...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT