2022年中国纺织洗涤行业细分市场需求分析 生活衣物洗涤和公共品洗涤平分秋色【组图】

行业内主要企业:青岛洁神科技、北京日光旭升精细化工、上海象王洗衣、衣锦浣香、上海超洁智联科技、北京福奈特洗衣等。

本文核心数据:市场占有率、细分市场规模

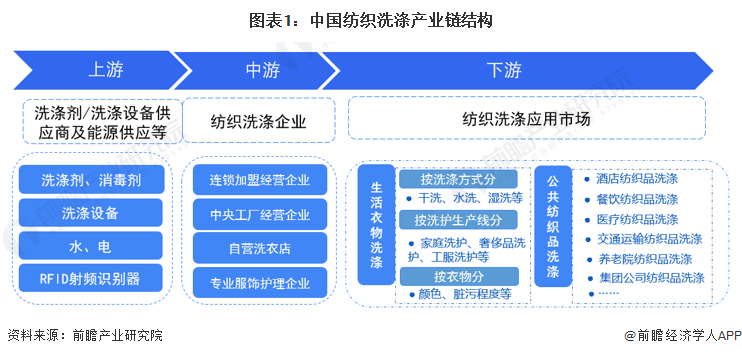

纺织洗涤行业产业链发展成熟

中国纺织洗涤行业产业链上游主要为洗涤剂、洗涤设备及能源供应商等。其中洗涤剂包括洗衣液、洗衣粉、洗衣凝珠、皂粉、消毒剂、抗菌液、除皱剂、柔顺剂等;洗涤设备包括干洗机、水洗机、湿洗机、烘干机、熨烫机、去毛球机、消毒灭菌机等;能源主要包括水和电;在专业化大型洗涤生产线,还包括RFID射频识别器、高清摄像头等设备。

产业链中游为纺织洗涤企业,按照经营模式的不同可分为:连锁加盟经营企业、中央中厂经营企业、自营洗衣店和专用服饰护理企业。

产业链下游为纺织洗涤应用市场,具体可以分为两大类:生活衣物洗涤和公用纺织品洗涤。其中生活衣物洗涤可进一步按照洗涤方式、洗护生产线及衣物情况进行细分;公用纺织品洗涤按照领域不同,主要可分为酒店纺织品洗涤、餐饮纺织品洗涤、医疗纺织品洗涤、交通运输纺织品洗涤、养老院纺织品洗涤、集团公司纺织品洗涤等。

中国纺织洗涤产业链上游洗涤剂供应商主要由联合利华、宝洁、蓝月亮等;洗涤设备供应商主要有格力、美的、海尔、西门子等;能源供应包括国家电网和水务局;RFID设备供应商包括合宇科技、普睿科技、思创医惠、安智博、正东、雅朴等。产业链中游的洗涤企业包括e袋洗、洁神、荣荣洗衣、福奈特、天天洗衣、日光、客来安等品牌。产业链下游的消费群体包括个体消费者、酒店企业消费者、医疗机构消费者、餐饮企业消费者、交通运输部门消费者、集团公司消费者、养老机构消费者等。

生活衣物洗涤和公用纺织品洗涤市场占有率平分秋色

根据对纺织洗涤行业营收来源的分析,中国纺织洗涤行业下游需求市场包含生活衣物洗涤和公用纺织品洗涤两大板块。从2019年营收结构来看,生活衣物洗涤和公用纺织品洗涤市场占有率平分秋色。受疫情影响,2020年,两大领域的营收均有所下滑,尤其是生活衣物洗涤领域,营收下滑12.03%,因此公用纺织品洗涤服务的市场占有率提升至50.8%。2021年,疫情仍在持续,但国内公用服务领域的纺织品洗涤需求有所恢复,前瞻结合市场行情分析,公用纺织品洗涤营收增速达到6%;在生活衣物洗涤领域,营收增速稍慢于公用纺织品领域,达到5%。因此2021年公用纺织品洗涤服务的市场占有率进一步上升为51%。

生活衣物洗涤市场营收增长平稳

近年来,随着居民消费水平及对生活品质要求的提高,生活衣物洗涤市场需求不断增长,行业快速发展。中国商联洗染委数据显示,2013-2019年我国生活衣物洗涤市场营收规模呈逐年上升趋势,从2013年的448亿元,上升至2019年的639亿元;2020年受疫情影响,生活衣物洗涤市场需求大幅下滑,降幅达12%,营业降至562亿元。随着2021年疫情受到控制,营收规模有所增长,实现590亿元,但仍未达到疫情前水平。

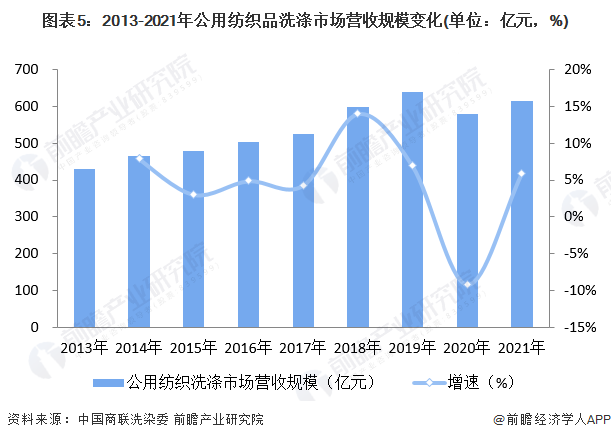

公共纺织品洗涤市场规模超600亿元

近年来,在国家洗染行业发展政策、环保政策以及行业设备技术升级等多种因素的推动下,公用纺织品洗涤市场加快推进现代化的大型洗衣工厂建设和规模化发展。随着行业向大型化、集中式、智能化、自动化转型升级,极大程度上了降低了纺织洗涤行业的成本,提高了行业的服务质量和服务效率,从而推动了行业持续快速的发展。中国商联洗染委数据显示,2013-2019年我国公用纺织品洗涤市场营收规模呈逐年上升态势,至2019年达到639亿元,同比增长7%,与生活衣物类洗涤服务营收持平。2020年受疫情影响,公用纺织品洗涤市场营收规模有所下滑,但降幅小于生活衣物类洗涤服务市场。2021年,随着国内疫情有所控制,公用纺织品洗涤市场需求有所恢复,市场增速达到6%,营收规模实现615亿元。

以上数据参考前瞻产业研究院《中国纺织洗涤行业市场前瞻与投资规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对纺织洗涤行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来纺织洗涤行业发展轨迹及实践经验,对纺织洗涤行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT