干货!2022年中国民用航空运输行业龙头企业分析——中国国航:唯一可载国旗飞行的民用航空公司

行业相关企业:中国国航(000753)、南方航空(600029)、中国东航(600115)

本文核心数:国航营业收入水平、国航货邮运输量、国航毛利率水平

1、中国民用航空运输行业龙头企业全方位对比

民用航空运输是我国现代化综合交通体系的重要组成部分。目前,由于民航运输业较高的资金与资质壁垒,我国的民航运输业参与企业多为国有企业,其中,南航东航和国航是其中的三大龙头企业。

2、中国国航:发展历程

中国国际航空股份有限公司的前身中国国际航空公司成立于1988年,并于2004年经国务院国有资产监督管理委员会批准,正式成立中国国际航空股份有限公司。发展至今,中国国航的发展已经经历了三十余个年头,中国国航已经发展成为了我国民航运输业中的龙头企业之一。

3、中国国航:民用航空运输业务布局及运营现状

——机队规模与结构

(1)2021年末机队规模接近750架

根据中国国航年报中的数据,2021年全年,中国国航共引进飞机43架,包括4架A350、23架A320NEO、11架A321NEO、4架ARJ21-700和1架公务机,退出飞机4架。截至2021年末,中国国航共有飞机746架。

(2)国航更“偏爱”空客系

从机队结构来看,与南方航空有所不同,中国国航更“偏爱”空客系列的客机。截至2021年末,中国国航共计拥有746架飞机,其中,空客系列飞机408架,占比54.69%;波音系列飞机326架,占比43.70%。

——民航运输量

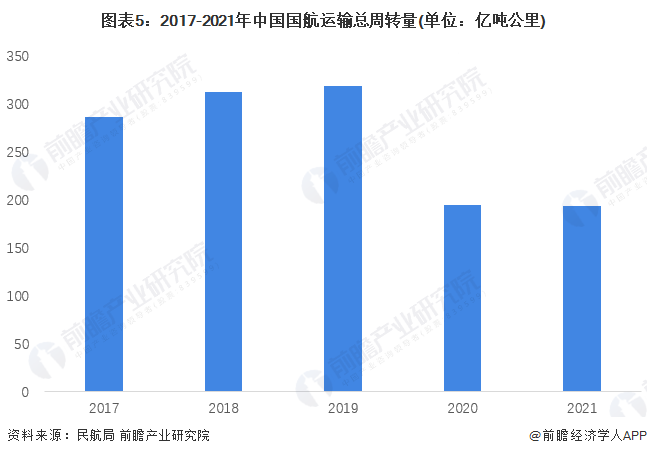

(1)运输总周转量:下降势头已被抑制

中国国航作为我国唯一一家可以将国旗印与机身的民航企业,是目前我国民用航空运输航司的三大龙头企业之一。从运输总周转量来看,2021年全年,中国国航运输总周转量为193.68亿吨公里,较2020年微降0.43%。

(2)旅客运输量:2021年水平为疫情前60%

从旅客运输量来看,2021年全年,中国国航完成旅客运输量8700.15万人次,较2020年同比下降3.6%。与疫情前水平相比,2021年水平为2019年旅客运输量的60.84%。

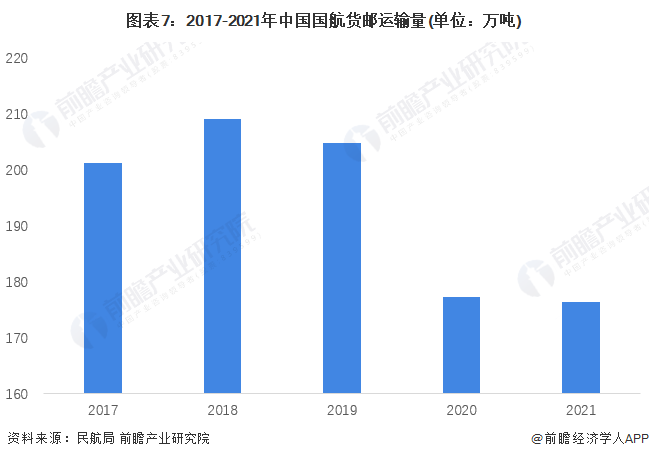

(3)货邮运输量:较2020年微降0.5%

从货邮运输量来看,2021年全年,中国国航完成货邮运输量176.37万吨,较2020年下降0.5个百分点。与旅客运输量相比,货邮运输量受疫情的影响相对较小,与2019年相比,2021年货邮运输量水平为疫情前86.17%。

4、中国国航:民用航空运输业务经营业绩

——经营业绩:营收逆势增长

与运输量整体呈现微降趋势相反,中国国航民用航空运输业务的营业收入水平在2021年有所回升,全年实现营业收入745.32亿元,同比增长7.23%。

——盈利能力:疫情受创严重

与东航与南航相比,中国国航的毛利率水平较高,在疫情前的2017-2019年,中国国航的毛利率维持在16%左右,高出东航和南航平均水平5-6个百分点。但在疫情发生后,中国国航的毛利率水平下降较大,2020年下降至-21.54%。2021年虽然回升至-15.18%,但整体依旧保持复制。

5、中国国航:民用航空运输业务发展规划

根据中国国航年报中披露的机队引进与退出计划,预计到2024年,中国国航净引进飞机22架,2024年末机队规模达到768架。

更多本行业研究分析详见前瞻产业研究院《中国民用航空运输行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告将帮助民用航空运输企业、学术科研单位、投资企业准确了解民用航空运输行业最新发展动向,及早发现民用航空运输行业市场的空白点,机会点,增长点和盈利点……,前...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT