预见2022:《2022年中国铝箔行业全景图谱》(附市场现状、竞争格局和发展趋势等)

铝箔行业主要上市公司:目前国内铝箔行业的上市公司主要有中国铝业(601600)、云铝股份(000807)、南山铝业(600219)、神火股份(000933)、明泰铝业(601677)、鼎胜新材(603876)、东阳光(600673)、中孚实业(600595)、新疆众和(600888)、万顺新材(300057)、常铝股份(002160)、华峰铝业(601702)等。

本文核心数据:铝箔产量、铝箔表观消费量、进出口规模、需求规模预测

行业概况

1、定义

铝箔是一种用金属铝直接压延成薄片的烫印材料,其烫印效果与纯银箔烫印的效果相似,故又称假银箔。铝箔因其优良的特性,广泛用于食品、饮料、香烟、药品、照相底板、家庭日用品等,通常用作其包装材料;电解电容器材料;建筑、车辆、船舶、房屋等的绝热材料;还可以作为装饰的金银线、壁纸以及各类文具印刷品和轻工产品的装潢商标等。

目前,我国铝箔行业呈现以下特征:

铝箔产品可按照厚度、形状、表面状态和加工状态进行分类。

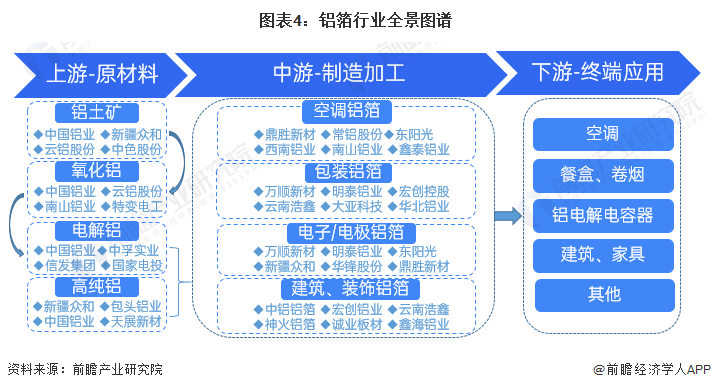

2、产业链剖析:产业链延伸布局情况较为普遍

铝箔具体工艺流程是:将铝土矿用拜耳法或烧结法转化为氧化铝,然后再以氧化铝为原料,用高温熔盐电解工艺生产出原铝。电解铝添加合金元素后,通过挤压、延压等形式加工成铝箔,广泛应用于包装、空调、电子等领域。

铝箔产业链可以分为上游原材料供应业、中游铝箔制造加工业以及下游各应用需求行业。按照铝箔的主要应用,铝箔企业可划分为空调铝箔生产商、包装铝箔生产商、电子/电极箔生产商和建筑装饰铝箔生产商。

从我国铝箔产业链上的参与企业来看,在铝箔上游的代表企业有中国铝业(601600)、南山铝业(600219)、特变电工(600089)等。

在铝箔产业链中游铝箔制造业中,在每个铝箔细分产品领域都出现了一批代表性企业。空调铝箔的代表企业有鼎胜新材(603876)、常铝股份(002160)等;包装铝箔的代表企业有万顺新材(300057)、明泰铝业(601677)等;电子电极箔的代表企业有东阳光(600673)、新疆众和(600888)等;建筑、装饰铝箔的代表企业有中国铝业(601600)、云铝股份(000807)等。

行业发展历程:行业进入繁荣发展新征程

中国铝箔工业经过90年的发展历程,在不断探索与调整中发展壮大,已成为全球第一大产销国与出口国。回顾我国铝箔行业发展历程,主要分为以下四个阶段:

行业政策背景:加快铝加工行业重点领域、关键材料研发

铝箔作为铝材深加工产品的重要分类之一,一直以来受到国家的重视和扶持,并相继出台了各项政策与规划,以鼓励和支持铝箔行业持续发展。近年来我国铝箔行业相关政策如下:

行业发展现状

1、行业供给情况:中国铝箔产量呈增长趋势

中国铝箔产业近年来持续高速发展,产业规模快速增长,装备水平不断提升,科技创新日益强化,产品质量不断提高,国际贸易高度活跃,龙头企业不断涌现。总体来看,中国铝箔产业仍处于发展的重要机遇期。

根据中国有色金属加工工业协会数据显示,2016-2021年我国铝箔产量呈稳定增长趋势,年均复合增长率为5.57%。2019年我国铝箔产量为400万吨,同比增长4.4%。2020年我国铝箔产量增速继续放缓,总产量约为415万吨,同比增长3.8%。2021年我国铝箔产量增速有较大幅度提升,总产量为455万吨,同比增长9.6%。

根据中国有色金属加工工业协会发布数据,2021年我国铝箔总产量为455万吨,其中占比最大的是包装用铝箔,产量为235万吨,同比增长9.3%,占比高达51.65%。其次是空调箔,产量为100万吨,同比增长5.3%,占比约21.98%。电池箔和电子箔占比较低,但增幅明显,电池箔产量为14万吨,同比增长100%,占比3.08%;电子箔产量为11万吨,同比增长10.0%,占比2.42%。

2、行业需求情况:下游需求旺盛,推动铝箔消费增长

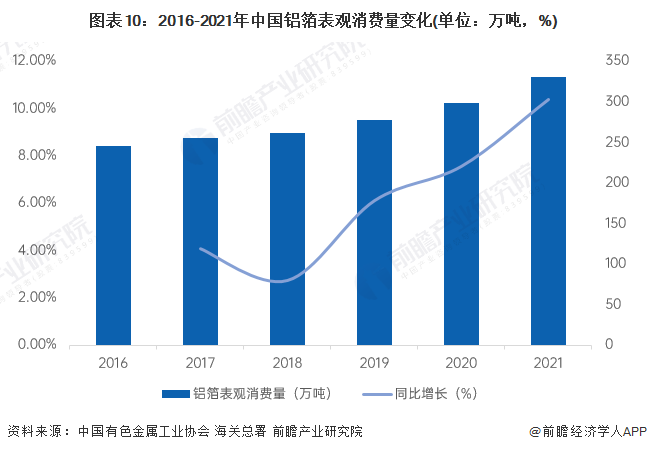

从需求端看,近年来我国的铝箔产品需求较为旺盛,需求量保持了快速增长。结合我国铝箔产量以及进出口规模计算得出我国铝箔表观消费量,2016-2021年我国铝箔表观消费量逐年增长,2021年我国铝箔表观消费量达到330万吨,同比增长10.4%。

3、进出口现状分析:出口规模较大

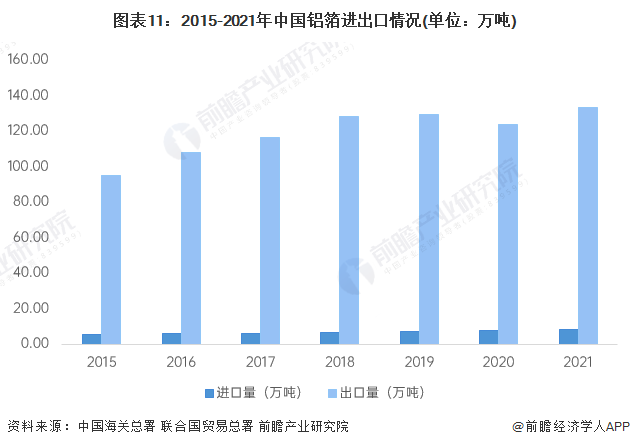

在铝箔(税则号:7607)的进出口水平上,我国是全球铝箔生产供应大国,目前我国近三分之一的铝箔产量面向出口市场。2020年我国总进口铝箔7.7万吨,共出口铝箔123.9万吨。2021年我国进口铝箔约8.5万吨,出口铝箔133.5万吨。

行业竞争格局

1、区域竞争:代表性企业主要分布在河北、广东、江苏、河南、山东

我国铝箔行业企业众多且集中度低,从我国铝箔产业链企业分布热力图来看,铝箔产业链相关企业主要分布在河北省、广东省、江苏省、河南省、山东省这五个省份,广泛分布于浙江、安徽、上海、湖北等省市。

2、企业竞争:专业化、差异化发展

近年来,中国铝箔产业结构发生较大变化。骨干企业生产能力不断提升,市场份额加大。铝箔企业向一体化、集团化、多元化发展趋势明显。激烈的竞争导致铝箔企业并购重组增加,铝箔企业更加专注于细分场景,走专业化、差异化发展之路。

目前我国已经有16家中国骨干企业加入全球铝箔生产商倡议组织,包括:厦顺铝箔、昆山铝业、上海神火铝箔、鼎胜铝业、大亚铝业、华北铝业、洛阳万基铝加工、南山集团东海铝箔、洛阳龙鼎铝业、晟通科技集团、云南浩鑫铝箔、中铝河南洛阳铝箔、山东德利集团、远博实业、南南铝箔、贵州中铝铝业。

为更好地发挥示范引领作用,推动产业高质量发展,中国有色金属加工工业协会在2019年发布第三届中国铝箔材十强企业评选结果,分别是:

行业发展趋势及前景预测

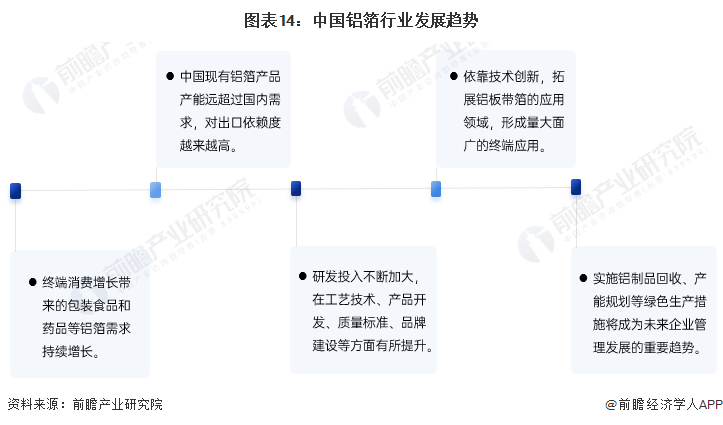

1、消费规模扩大、持续技术创新、应用领域拓宽、企业绿色生产

中国铝热轧、冷轧和箔轧生产能力约占全球的50%以上,铸轧生产能力占全球的70%以上,是绝对的世界铝板带箔第一生产大国,这种局面在未来五到十年时间里不会改变。未来我国铝箔行业的发展还存在如下趋势:

2、预计至2027年铝箔行业需求量或达到436万吨

随着人口增长、快速城市化进程、预期寿命增加,以及日益增长的医疗保健需求,终端消费增长带来的包装食品和药品等铝箔需求持续增长。同时铝箔行业也在加强扩大应用的步伐,包括新兴的家具、动力电池的铝箔研发等。例如在国外,海德鲁公司已实现铝箔在航空、健康医疗、植物保护的产品开发。由此,在未来铝箔的市场前景上,中国铝箔消费量将持续增长。前瞻结合铝箔下游市场需求规模测算,到2027年,中国铝箔表观消费量将达436万吨。

更多本行业研究分析详见前瞻产业研究院《中国铝箔行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了铝箔行业市场环境;铝箔行业运营情况与供需平衡分析;铝箔行业竞争格局分析;铝箔行业细分产品市场需求分析;铝箔行业发展趋势与投资机会;并对国内领先的...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT