预见2022:《2022年中国智能锁行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:王力安防(605268)、顶固集创(300749)、亚太天能(833559)、小米集团(01810.HK)、海尔智家(600690)等。

本文核心数据:智能锁产量;智能锁渗透率;智能锁客户类型占比等

行业概况

1、定义

目前针对智能锁行业并没有权威的定义提出,根据中国标准《集装箱安全智能锁通用技术规范》,其提出“安全智能锁”意为“可用于对外无线通信、标识码自动识别、操作指令授权认证、锁杆施封和解封、数据安全传输、实现物流全程安全监控与报警的、锁闭集装箱箱门的锁具。”

基于“1.1.1 智能锁的界定”中对锁的定义和对人工智能的界定分析,结合标准中“集中箱安全智能锁”术语界定,前瞻对智能锁提出广义定义,即任何具有智能交互性且以安保为核心目的的锁具均可以称为智能锁,包括但不限于智能门锁、集装箱智能安全锁、银行金库用智能安全锁、保险柜用智能安全锁、工业用智能安全锁、交通体系(路灯箱、铁路防护网等)用智能安全锁等等。

目前市场上交互性最强、使用最广泛的智能锁主要为智能门锁,加之随着智能家居的不断发展进步,智能门锁的发展相对更为广泛且成熟,因此谈及智能锁,人们首先会想到的是智能门锁产品。基于此社会现状,前瞻对智能锁提出狭义定义,即智能锁为具有智能交互性、且承担家居安保重要责任的智能门锁。

综合考量后,前瞻将以智能锁的狭义定义作为本报告智能锁定义的研究基准,后续研究范围将在“1.4 本报告研究范围界定说明”进行进一步说明。

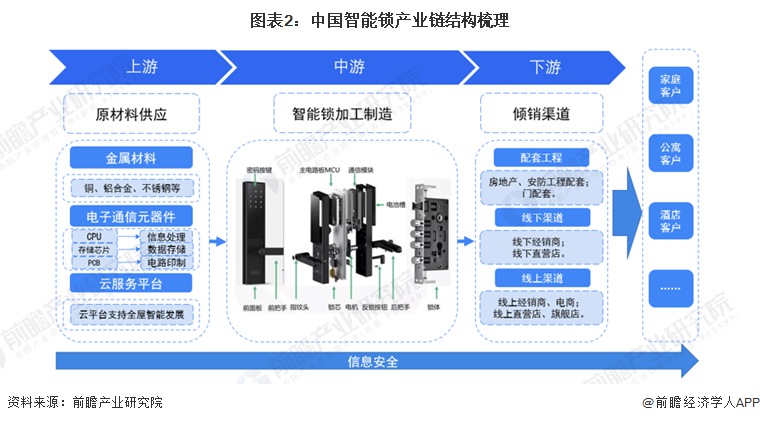

2、产业链剖析:产业链参与者较多

智能锁上游原材料领域主要包括金属材料、电子通信元器件材料和云服务平台,下游主要为倾销渠道,包括配套工程、线下渠道和线上渠道等,最终传导至消费者层面,消费者主要包括家庭客户、公寓客户、酒店客户等。

整体来看,智能锁行业上游金属材料企业主要有上海宝钢等企业,电子通信元器件代表企业主要有北京龙芯等企业,云服务平台则主要有阿里云、华为云等企业。中游智能锁加工制造领域主要有小米、华为、王力等企业,最终客户端主要包括自如、魔方等公寓客户,锦江、如家等酒店客户。总的来说,智能锁行业产业链参与者相对较多。

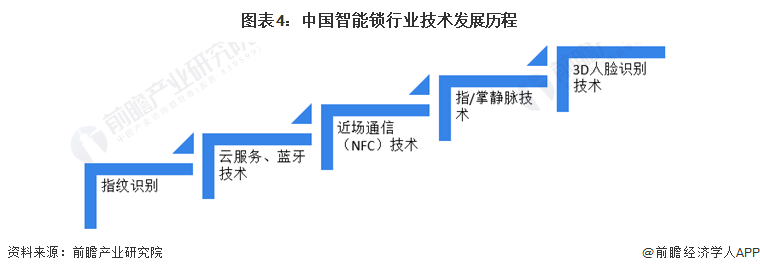

行业发展历程:进入3D人脸识别技术阶段

当下,我国智能锁行业技术从最开始的生物识别中的指纹识别技术+密码到使用云服务、蓝牙技术的临时密码,再到近场通信(NFC)技术、生物识别中的指/掌静脉,最后到近年来极为火爆的3D人脸识别技术。

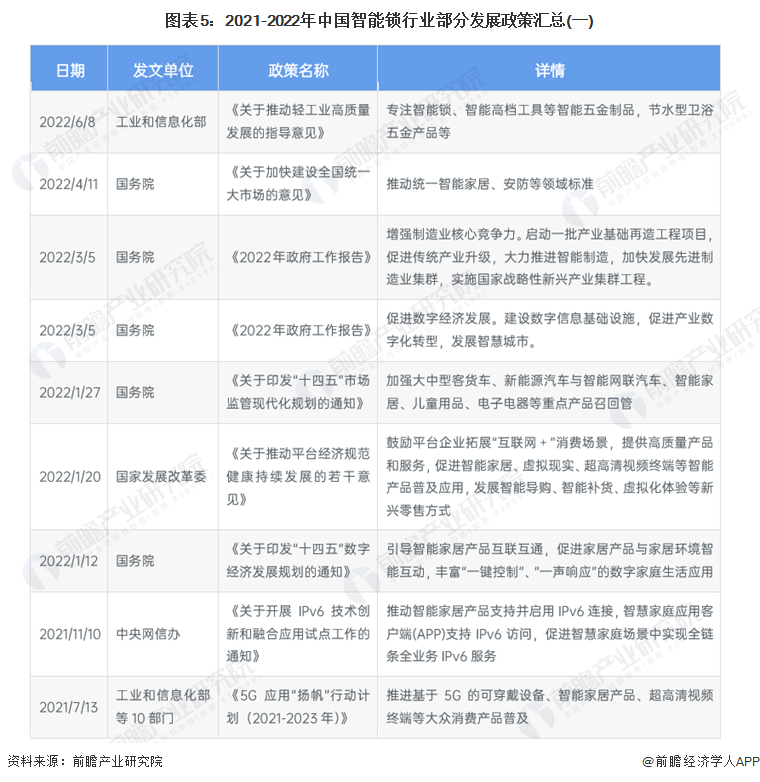

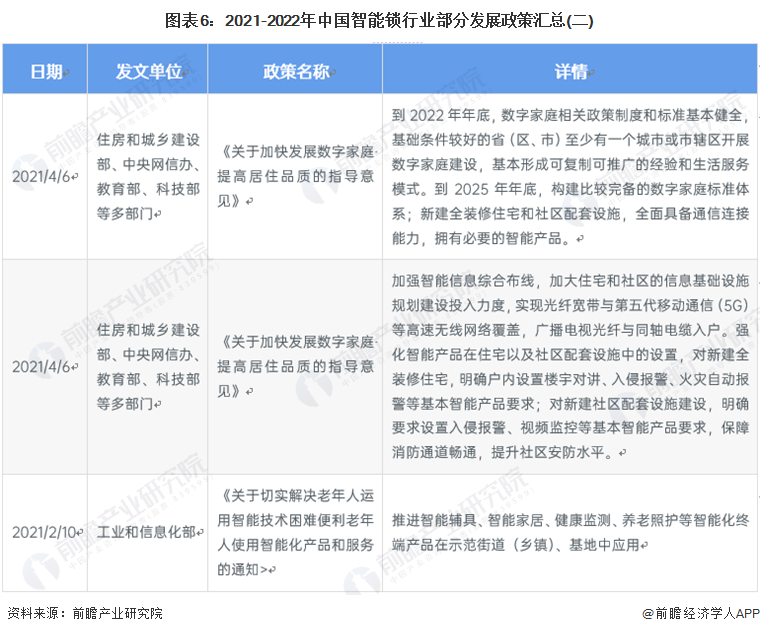

行业政策背景:政策环境带来行业利好

近些年来,国家陆续出台各项产业政策,引导智能锁行业有序化、高端化发展,鼓励智能锁行业转型升级、提质增效,为智能锁行业的发展提供了良好的环境。

行业发展现状

1、头部企业产量超300万套

2021年头部企业发展态势良好,延续了自2016年以来的高速发展态势,受疫情影响并不十分严重,头部企业的优势也比较明显。其中大企业总体产销量稳中有升,而中、小企业产销量下滑较大。从全国锁具行业信息中心调研的数据来看,2022年中国智能锁整体开局平稳。例如,德施曼成立于2009年,历年的全国市场调研数据显示,从2011-2022年,德施曼品牌连续十一年产销量、增长率在行业内居于领先(取数时间2011年1月1日-2022年4月15日)。据了解,头部企业中凯迪仕、小米等品牌也取得了较好的增长。

根据全国锁具行业信息中心统计数据,2017-2021年中国头部企业智能锁产品产销量呈现逐年上升趋势,前瞻假定中国智能锁行业每年产销相差不大,则2021年中国智能锁头部生产企业智能锁产量为319万套。

注:相关产销量数据为前瞻基于产销平衡假定,在全国锁具行业信息中心统计数据的基础上测算所得。

2、2022年中国智能锁渗透率或达到11%

根据全国锁具行业信息中心公布的数据显示,2019年中国智能门锁家庭渗透率为7%,该机构公布2020和2021年中国锁具产销量总体规模增速分别为13.75%和12.89%,结合该机构公布的渗透率和产销总量增速,再结合市场实际发展情况,前瞻估测2020年和2021年中国智能锁行业渗透率或分别为7.96%和8.92%。随着智能家居理念不断深入人心,前瞻预测2022年中国智能锁行业渗透率或会突破11%。

3、客户以30-40岁年龄段为主,猫眼和生物识别用户偏好明显

根据统计数据,2021年中国智能锁行业客户主要集中在30-39岁客户群体之间,其中30-34岁人群消费占比最大,达到49.65%,其次为35-39岁人群,占比达到30.5%,30-39岁人群消费规模总体占比达到80%以上。

近几年,随着经济和互联网技术的发展,以及智能锁市场的普及程度越来越高,购买智能锁的消费者越来越多。根据调研数据,2021年消费者主要关注智能锁的猫眼功能和生物识别功能,两功能关注度分别为68.79%和68.09%。其次为信息推送和网络开启功能,占比达到44.68%和41.84%。

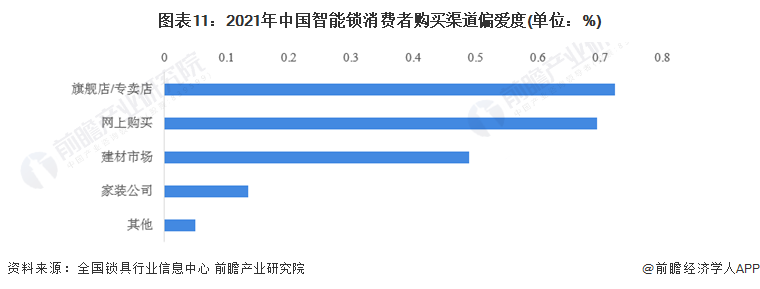

4、线上渠道偏爱明显,京东为线上渠道首选项

消费者主要的消费渠道还是以线下旗舰店和专卖店为主,占比约为72.34%。虽然线上渠道占比仍然低于线下,但用户对其偏爱相对明显,2021年中国用户选择网上购买智能锁的占比达到69.5%。

在线上渠道中,占比最高的是京东为41.13%,线上渠道中发展最为迅速的是电商直播平台,根据统计数据,其偏爱度已经达到34.04%。

行业竞争格局

1、区域竞争:广东省企业注册规模最大

当下,北京、广东和浙江的智能锁品牌市场占有率远远领先于其他省份;再结合企业数量来看,广东省位于拔尖的位置。但值得注意的是,尽管北京的智能锁企业不多,但其智能锁品牌市场占有率超过了广东省。

注:横坐标是省内的智能锁品牌市场占有率,纵坐标是省内的智能锁企业数量,圆圈大小是省内的智能锁企业注册规模。

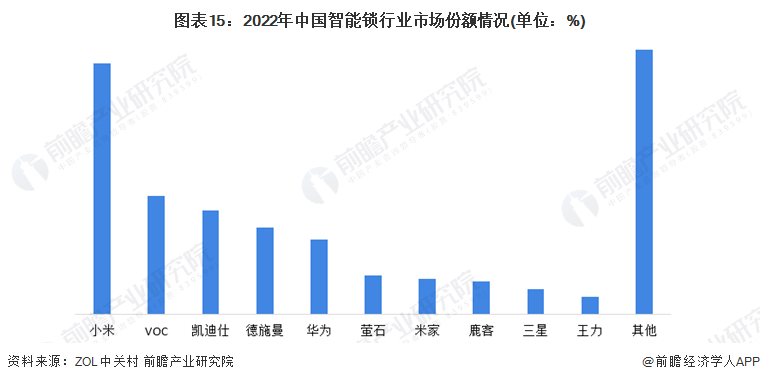

2、企业竞争:欧瑞博值得关注度提升快,小米市场份额高

ZDC数据显示,2021年欧瑞博以43.6.%的关注度位列第一;紧随其后的依旧是凯迪仕(8.98%)以及小米(8.51%)。对比起2020年中国智能锁市场Top10品牌关注比例数据来看,凯迪仕、小米、TCL、米家、海尔关注比例有所上升,其中欧瑞博上升幅度最高。

根据ZOL中关村的数据显示,当下小米、VOC、凯迪仕、德施曼、华为等企业的智能锁市场份额超过了5%;其中,小米的市场份额超过了20%,达到了23.9%。

注:截至2022年6月。

行业发展前景及趋势预测

1、发展前景:2027年或达到近400亿元

中国智能锁行业整体处在成长初期阶段,市场渗透率相对较低,行业整体发展有广阔的国内需求市场。伴随着国内年轻人的消费水平上升,消费理念智能化转变,未来中国智能门锁的新装需求和传统锁具的替换需求或会为行业带来巨大的发展潜力。

基于此,前瞻预计到2027年中国智能锁行业市场规模或会达到388亿元,年复合增速或为20%。

2、发展趋势:国内智能锁供需或实现动态平衡

从需求端来看,智能门锁作为智能家居领域必不可少的安防产品,市场需求广阔,房屋新装市场和传统门锁替换市场均带来了十分广阔的市场需求,从发展来看,经历过2022年初房地产低谷期后,中国房屋新装趋势发展良好,未来随着中国“精准防控”政策的不断发展,国内房屋新装市场或将回暖,取得进一步发展。未来随着智能家居的普及,智能生活理念的广泛传播和智能锁技术的不断改进,中国智能锁的替换市场或将带来较大发展机遇。

从供给端来看,中国智能锁生产制造领域,传统锁具生产制造企业数量相对有限,但新入局的科技企业竞争力十分强劲,供给能力也相对较好,如小米、华为等智能锁产品一经推出均受到了消费的热捧。未来随着供应商们提出更多智能锁适配方案,产品消费市场进一步扩大,中国智能锁行业或将吸引更多供应商入局,从而进一步提高中国智能锁行业供给能力。

总的来看,中国是全球重要的智能锁输出国,未来随着智能锁产品的不断普及,中国智能锁行业供需或会在动态变化中保持基本平衡。

更多本行业研究分析详见前瞻产业研究院《中国智能锁行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对智能锁行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来智能锁行业发展轨迹及实践经验,对智能锁行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT