2022年全球印制电路板(PCB)行业市场规模与发展趋势分析 亚洲主导全球市场发展【组图】

行业主要上市公司:鹏鼎控股(002938);东山精密(002384);深南电路(002916);沪电股份(002463);景旺电子(603228);方正科技(600601);胜宏科技(300476);超声电子(000823)等

本文核心数据:市场规模;产值;应用领域;产品类型等

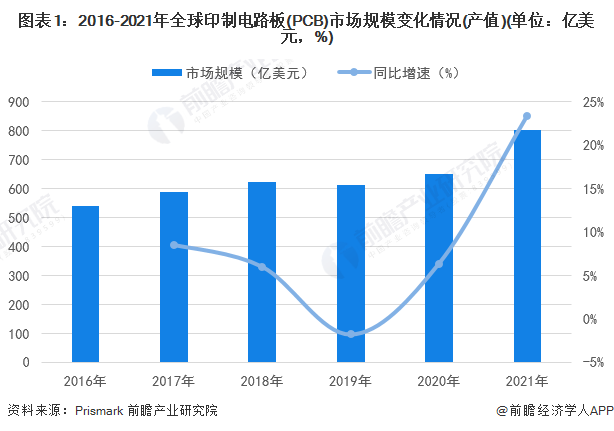

目前市场规模已超800亿美元

2016-2021年,全球PCB市场规模呈现波动上升趋势。印制电路板行业受到新冠疫情影响,2019年全球市场规模同比下降1.3%;2020年后全球印制电路板市场从疫情中恢复过来,市场规模从2020年的约650亿美元上升至2021年超过800亿美元的水平,同比上升23%左右。

综合来看,后疫情时代背景下,下游强劲的消费需求推动全球印制电路板达到两位数的增长率。因此,全球PCB行业市场规模需求端较为活跃,为未来产值稳步增长奠定良好基础。

刚性板是目前主流产品类型

全球印制电路板细分市场主要集中在单面板、双面板、多层板、HDI、封装基板、挠性板主要产品类型上。

2016-2021年,全球印制电路板市场中,刚性板仍占主流地位,单面板、双面板及多层板属于刚性板。其中,2021年多层板占比约为39%而单/双面板占比超过10%;其次是柔性板,占比达到17%;HDI板和封装基板分别占比约15%和18%。

随着电子电路行业技术的蓬勃发展,电子产品对PCB的高密度化要求更为突出。根据生益电子招数书信息,未来五年,在数据处理中心驱动下,封装基板、多层板将增长迅速。

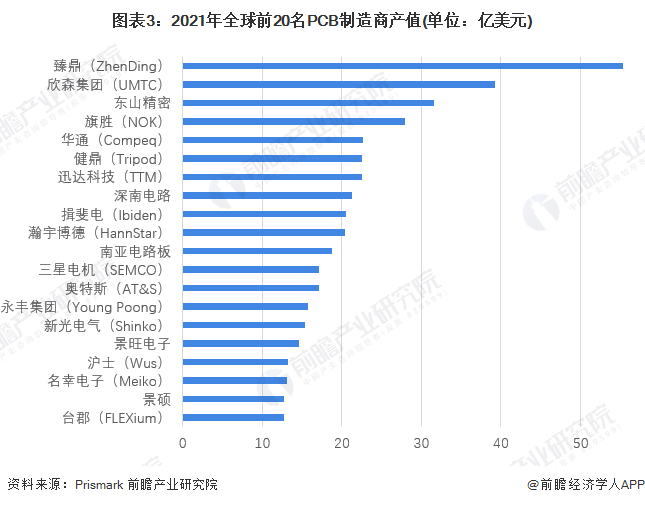

亚洲本土PCB产业正在蓬勃发展

根据Prismark的资料,进入2021年全球前20名PCB制造商排行榜中的亚洲企业占据较大份额,其中中国台湾企业9家(臻鼎、欣森集团、华通、健鼎、瀚宇博德、南亚电路板、沪士、景硕、台郡),中国大陆3家(东山精密、深南电路、景旺电子),日本4家(旗胜、揖斐电、新光电气、名幸电子),韩国2家(三星电机和永丰集团),美国1家(迅达科技)和奥地利1家(奥特斯)。

从产值角度来看,中国台湾臻鼎产值最大,超过55亿美元;其次是中国台湾欣森集团,产值接近40亿美元;中国大陆东山精密产值超过30亿美元。全球前20PCB厂商产值均在12亿美元之上。因此,全球PCB产业目前发展势头较好。

综合来看,亚洲本土PCB厂商占比为90%,而欧美厂商占比仅为10%。因此,全球PCB产业重心目前在亚洲区域市场,亚洲本土PCB产业正在迅速发展中。

通讯和计算机是主要应用领域

根据Prismark数据,2016-2021年全球印制电路板行业应用领域市场规模占比中,先进通讯和计算机市场占比常年在70%左右波动,消费电子和汽车电子下游市场需求量保持稳定波动。

综合来看,目前全球PCB行业应用领域主要为先进通讯和计算机。近几年电子产品及技术越发趋于高端和先进,同时5G、物联网、云端存储的逐渐普及将激发市场对高性能、高容量通讯设备和服务器的需求;因此,未来汽车电子和消费电子市场存在较大的发展潜力,PCB在先进通讯和计算机领域的应用将更加深入。

注:先进通讯领域包括:手机、有线基础设施、无线基础设施;计算机领域包括:PC、服务器/存储器、其他计算机。

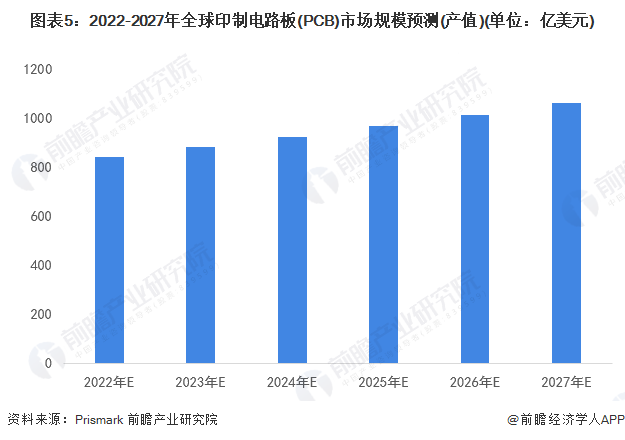

未来市场规模将超过1000亿美元

据Prismark预测,未来五年全球PCB市场将保持温和增长,物联网、汽车电子、工业4.0、云端服务器、存储设备等将成为驱动PCB需求增长的新方向。2027年,全球印制电路板市场规模将超过1000亿美元,年均复合增长率接近5%。

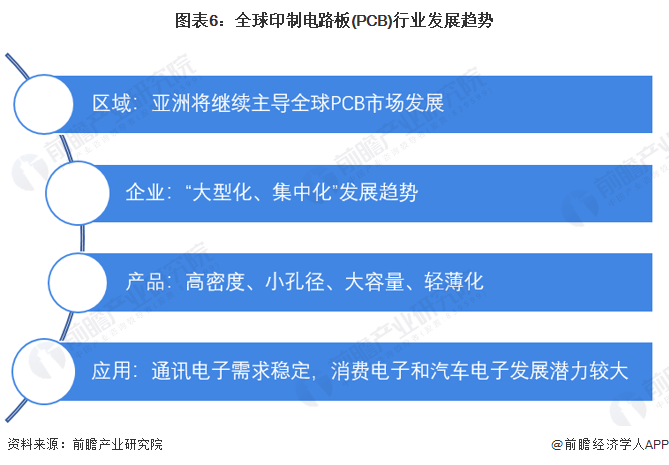

全球市场存在四大发展趋势

Prismark预计未来5年,亚洲将继续主导全球PCB市场的发展,而中国位居亚洲市场不可动摇的中心地位,在PCB公司“大型化、集中化”趋势下,已较早确立领先优势的大型PCB公司将在未来全球市场竞争中取得较大优势。

产品类型方面,PCB行业是全球电子元件细分产业中产值占比最大的产业。随着研发深入和技术不断升级,PCB产品逐步向高密度、小孔径、大容量、轻薄化的方向发展。

下游应用领域方面,目前全球经济复苏的大背景下,通讯电子行业需求相对稳定,消费电子行业热点频现,同时汽车电子、医疗器械等下游市场的新增需求开始爆发。

更多本行业研究分析详见前瞻产业研究院《中国印制电路板(PCB)制造行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对印制电路板(PCB)制造行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来印制电路板(PCB)制造行业发展轨迹及实...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。