【行业深度】洞察2022:中国乙二醇行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

行业主要上市公司:荣盛石化(002493.SZ)、中国石化(600028.SH)、恒力石化(600346.SH)、华鲁恒升(600426.SH)、上海石化(600688.SH)、丹化科技(600544.SH)、新疆天业(600075.SH)、东方盛虹(000301.SZ)、美锦能源(000732.SZ)、阳煤化工(600691.SH)、卫星化学(002648.SZ)、兖矿能源(600188.SH)等

本文核心数据:乙二醇行业竞争梯队、乙二醇企业产能排名、乙二醇行业市场集中度、乙二醇企业业务占比及概况、乙二醇行业竞争状态总结

1、中国乙二醇行业竞争梯队

乙二醇行业依据企业产能划分,可以分成3个竞争梯队。第一层次产能在150万吨/年以上,以中国石化、恒力石化、卫星化学和东方盛虹等企业为代表;第二层次企业产能为50-150万吨/年,以河南能源、中海油、镇海炼化、新疆天业和华鲁恒升等企业为代表;第三层企业产能在50万吨/年以下,代表企业有亿利洁能、丹化科技、阳煤化工等企业。

注:产能包含现有产能以及企业的在建产能。

2、中国乙二醇行业区域竞争情况

随着国内乙二醇产量的逐步提升,未来我国乙二醇对外依存度将不断下降。但基于成本优势,短时间内海外乙二醇货源不会被完全能替代。

从企查猫以“乙二醇”为关键词进行精确搜索,目前中国乙二醇注册企业主要分布在华北和华东地区,中国乙二醇行业企业主要分布在江苏(205家)、山东(148家)、河北(106家)、辽宁(96家)等省份,其余省份企业不足70家。

注:颜色越深,代表该省市企业数量越多。

根据隆众资讯数据,2021年中国乙二醇产能区域分布呈现“东多西少”的区域分布格局。其中,华东地区产能分布占比超过40%,是乙二醇产能的主要分布区域;其次是华北地区,产能分布约为15%;而其余地区的产能均低于15%。综合来看,中国乙二醇行业区域产能集中在中国东部和北部。

3、中国乙二醇企业市场份额

根据各个公司的公告信息,目前乙二醇产能较高的代表性企业有中国石化、东方盛虹、卫星化学、恒力石化、桐昆股份,上述企业的乙二醇生产能力均超过100万吨/年,分别占2021年总产能比重的约15%、10%、9%、9%和6%;其次是新疆天业、上海石化、华鲁恒升、阳煤化工等企业,产能均超过40万吨/年;丹化科技、美锦能源等企业的产能相对较小,但是也均在20万吨/年以上。

综合来看,行业内乙二醇竞争格局较为清晰;其中中国石化、恒力石化等企业在石油化工产业上占据资源优势,因此乙二醇生产能力相对更强。

注:产能包含现有产能以及企业的在建产能。

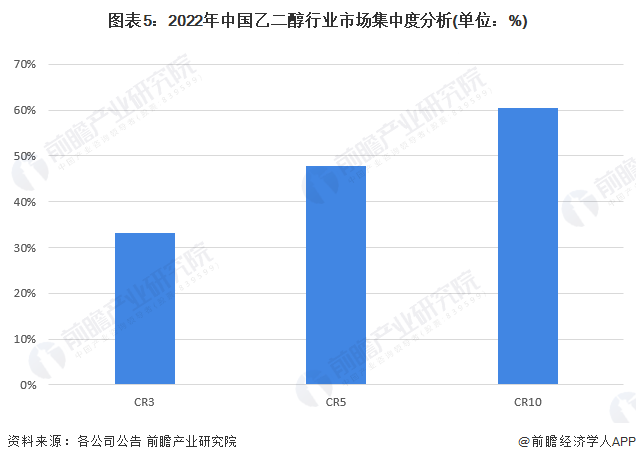

4、中国乙二醇行业市场集中度

根据我国乙二醇行业与企业产能数据进行分析,我国乙二醇行业CR3集中度超过30%,CR5集中度接近50%,而CR10集中度约为60%。

整体来看,我国乙二醇行业前三位头部企业在产能市场优势不明显;CR5企业占据接近一半的市场份额,有一定的话语权。目前行业内前10位的企业产能集中度达到60%左右的水平,行业内竞争较为激烈。

5、中国乙二醇行业企业布局及竞争力评价

从业务占比来看,丹化科技、恒力石化、卫星化学和华鲁恒升的乙二醇业务占比超过40%,是公司主要业务之一,部分参与者乙二醇业务为石油炼化或环氧乙烷产品联产产生,非公司的主要经营业务。

从产销量情况来看,主要参与者如恒力石化、华鲁恒升产销量较大,丹化科技、上海石化和亿利洁能乙二醇供给量相对较小,部分参与者乙二醇用于进一步生产聚酯或者化纤产品,因此不存在对外供给和销售。从现有产能情况来看,行业内东方盛虹、恒力石化、荣盛石化、卫星石化和中国石化现有生产能力均超过100万吨/年。

从企业竞争力来看,目前中国石化、卫星化学、东方盛虹、华鲁恒升等企业的竞争实力较强;丹化科技、荣盛石化、亿利洁能、阳煤化工也表现不俗。

注:★为一分,☆为半分,满分为五分。下同。

6、中国乙二醇行业竞争状态总结

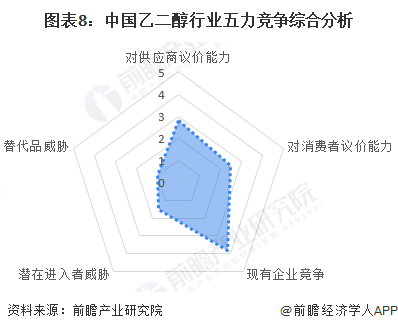

从五力竞争模型角度分析,乙二醇行业上游直接原材料主要为石油、煤炭、天然气和甲醇,其中受原油价格影响,石油的供给将有所收紧,可能会出现供不应求的情况;但由于我国煤矿资源充足,乙二醇原料能得到较强供给;行业对上游议价能力一般。而乙二醇下游客户主要为聚酯生产企业,客户数量和类型较多,行业对下游消费者议价能力一般。国内企业直接介入乙二醇领域的很少,因为原材料和市场方面都没有优势;随着进入门槛的提高,行业的外来者将更难进入。从经济和使用性能两方面考虑到,目前没有可以替换乙二醇的化工原料产品,乙二醇行业替代品威胁较小。乙二醇行业的特点是产品标准化、同质化,企业一般无法通过提供差异化的产品和服务获得超额利润及客户粘性,因此行业内部竞争激烈程度激烈。

根据以上分析,对各方面的竞争情况进行量化,5代表最大,0代表最小,目前中国乙二醇行业的五力竞争情况总结如下:

更多本行业研究分析详见前瞻产业研究院《中国乙二醇行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对乙二醇行业行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来乙二醇行业行业发展轨迹及实践经验,对乙二醇行业行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT