干货!2022年中国软饮料行业龙头企业对比:承德露露VS养元饮品 谁是中国“植物蛋白饮料之王”?

软饮料行业主要上市公司:承德露露(000848.SZ);泉阳泉(600189.SH);维维股份(600300.SH);香飘飘(603711.SH);养元饮品(603156.SH);均瑶健康(605388.SH);李子园(605337.SH);欢乐家(300997.SZ);东鹏饮料(605499.SH);康师傅控股(00322.HK);农夫山泉(09633.HK);统一企业中国(00220.HK);中国食品(00506.HK);西藏水资源(01115.HK)等

本文核心数据:中国软饮料行业龙头企业产销量情况与价格水平;中国软饮料行业龙头企业业绩对比

承德露露VS中国软饮料:软饮料业务布局历程

承德露露和养元饮品均为中国软饮料行业的代表性企业,二者主营产品均为植物蛋白饮料。两家企业在软饮料业务上的布局历程如下:

软饮料业务布局及运营现状:养元饮品略胜一筹

——产品布局:养元饮品的产品结构更多样化,覆盖多群体、多场景的不同需求

承德露露主打杏仁露,经过多年的发展,旗下形成了热饮款露露杏仁露、经典款露露杏仁露、无糖款露露杏仁露、小露露杏仁露等多个系列;养元饮品主打核桃乳,具体产品包括六个核桃精品系列、六个核桃养生系列、六个核桃养生五星系列产品、高端新品六个核桃2430,以及为布局第二大品类植物奶市场推出的产品养元植物奶等。

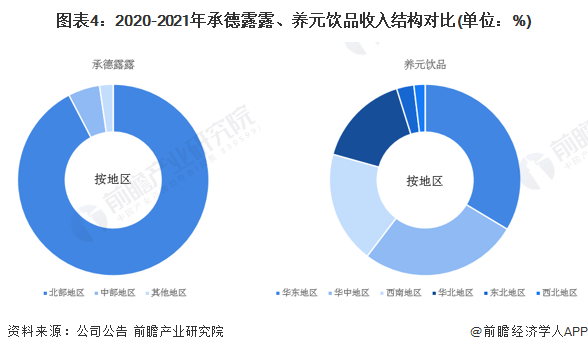

——软饮料企业收入结构:承德露露和养元饮品98%收入依赖单一产品;承德露露92%收入来自北部地区,养元饮品销售区域更广泛、均衡

从收入结构来看,按产品划分,2021年,承德露露全部收入均来自植物蛋白饮料,其中杏仁露产品销售收入达24.72亿元,占比97.94%。养元饮品主要收入来源于核桃乳,营收67.06亿元,占比97.10%;功能型饮料营收1.94亿元,占比2.81%;其他植物蛋白饮料营收0.01亿元,占比0.01%。

从地区上来看,养元饮品的销售区域更广泛。2021年,养元饮品在华东地区营收为22.62亿元,占比32.48%,排名第一;华中地区营收18.01亿元,占比26.75%,排名第二;西南地区营收12.78亿元,占比18.98%,排名第三。而承德露露在北部地区的收入为23.31亿元,占比达92.35%。

——软饮料企业销售渠道:承德露露和养元饮品均以经销为主,养元饮品经销毛利率略高一筹

承德露露的销售渠道主要包括:餐饮渠道、现代渠道(商超卖场等)、传统渠道、宴会、团购、线上渠道等。其中主要以线下销售渠道为主,同时积极拓展线上销售渠道,实现线上线下全渠道覆盖。线下主要是以经销的模式为主,针对一些地方性的大型卖场以直销模式销售;公司针对线上销售设有专门的线上运营部门,销售平台包括:京东、天猫、拼多多等。从经销模式上看,2021年承德露露直销和经销的毛利率相差不大,分别为47.76%和46.77%,但直销的毛利率同比降幅较大,达11.16个百分点,而经销模式同比仅下降3.32个百分点。

养元饮品的销售模式包括经销和直销,但经销模式是其主流销售模式。公司会对经销商指导、支持与管理,覆盖包括经销商、零售终端商的整个销售渠道,包括对品牌进行持续建设和维护、对与经销商合作全程进行动态监管、对经销商的经销活动进行全程指导等。2021年养元饮品直销和经销的毛利率相差较大,经销毛利率达49.48%,高出直销近十个百分点。

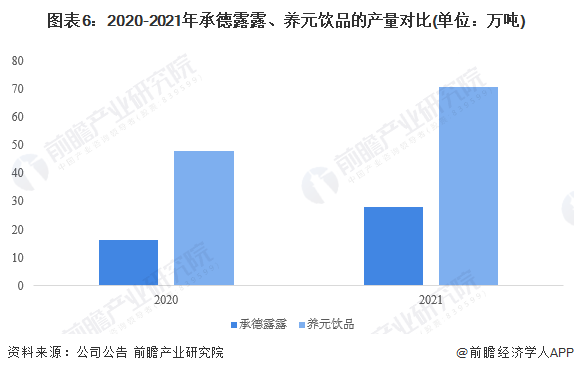

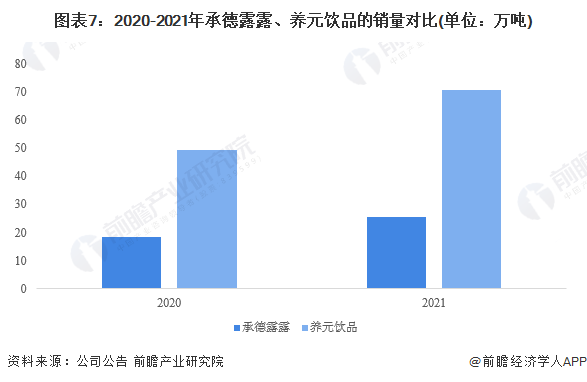

——软饮料产销量及产销率:养元饮品产销量、产销率更高

从软饮料的产销量来看,2020-2021年,养元饮品的产销量均高于承德露露;从增速上来看,承德露露产量增速高于养元饮品,而销量增速低于养元饮品。

2021年,承德露露的产量为27.84万吨,同比增长69.34%;销量为25.38万吨,同比增长37.19%。2021年养元饮品的产量为70.74万吨,同比增长47.95%;销量为70.62万吨,同比增长43.71%。

从软饮料产销率来看,2021年,养元饮品的产销率超过承德露露。2021年,养元饮品的产销率为99.83%,同比下降2.87个百分点;而承德露露的产销率为91.16%,同比下降18.99个百分点。可见养元饮品在销售上的表现更稳定。

软饮料业务业绩对比:养元饮品营收规模、营收增速均大幅领先

从软饮料业务的经营情况来看,2019-2021年,养元饮品的软饮料业务收入均领先于承德露露。2021年,承德露露软饮料业务实现收入25.21亿元,同比增长35.61%;养元饮品的软饮料业务实现收入69.01亿元,同比增长55.95%。

从软饮料业务的毛利率来看,2019-2021年,承德露露毛利率不断下降,而养元饮品的毛利率在2021年有所回升,并超过承德露露。2021年养元饮品毛利率为49.12%,承德露露毛利率为46.79%。

前瞻观点:养元饮品为中国“植物蛋白饮料之王”

在软饮料行业中,企业的产品布局、销售渠道和收入结构反映公司在多元化布局和未来新品上线的潜在表现,而产销量和毛利率能反映公司的经营概况。基于前文分析结果,前瞻认为,养元饮品因在软饮料产品多元化布局、产销量、软饮料营业收入方面占有优势,目前是我国软饮料行业中细分植物蛋白饮料市场中的龙头企业。

以上数据参考前瞻产业研究院《中国软饮料行业产销需求与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对软饮料行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来软饮料行业发展轨迹及实践经验,对软饮料行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT