预见2022:《2022年中国中式快餐产业全景图谱》(附市场规模、竞争状况和发展前景等)

餐饮行业主要上市公司:目前国内餐饮行业相关上市企业有同庆楼(605108)、全聚德(002186)、西安饮食(000721)、广州酒家(603043)、湘鄂情(002306)、华天酒店(000428)等。

本文核心数据:中国中式快餐市场规模数据;中国中式快餐行业集中度数据等

产业概况

1、中式快餐发展历程:行业发展走向多元化

自上世纪八十年代改革开放西式快餐进入我国餐饮市场以来,我国中式快餐也随之起步。在经历了二十多年的发展整合之后,我国中式快餐行业发展逐渐成熟。

整体来看,我国中式快餐行业发展大致经历了以下五个阶段:

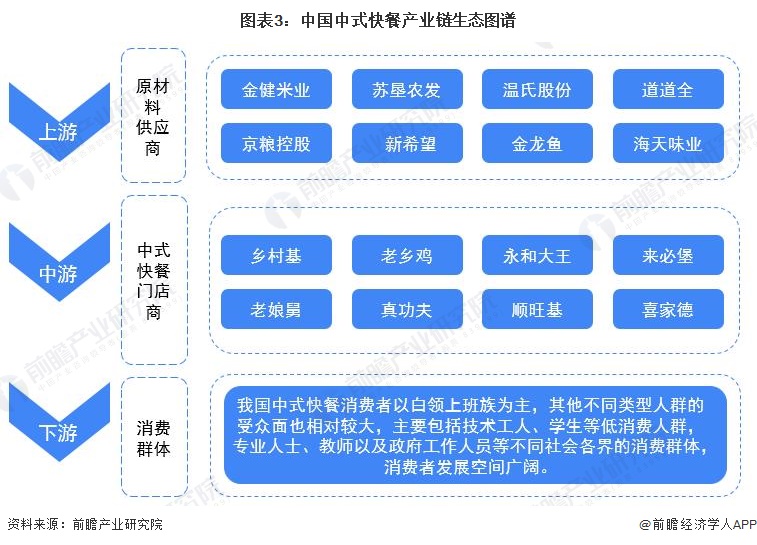

2、中式快餐产业链剖析:细分产品种类众多

中式餐饮业主要原料为农产品和农副产品,关联的上游行业主要有畜牧业、蔬菜种植业、粮食生产加工业、水产业等种植养殖行业和农副产品加工业。上游产业的发展和农产品、农副产品的价格波动对餐饮业的发展水平和盈利状况有直接的影响,上游成本的控制也成为餐饮企业的重中之重;另一方面,餐饮企业的快速发展也会加大对肉禽、米、蔬菜、面粉等农畜产品的需求,拉长产业链条,带动农副产品的优质化、多样化、标准化生产。

中式快餐行业的中游则是各种类型的中式快餐门店运营,目前根据运营模式的不同,大致可将中式快餐门店划分为直营连锁、特许加盟和单店个体户等三大类。

中式餐饮业下游直接面向消费者,其发展与消费者人均支出水平及消费习惯息息相关。同时,餐饮业线上线下融合发展也影响和改变着人们的消费习惯和消费方式。

从产业链各领域发展生态来看,我国中式快餐产业链由多方企业参与。例如原材料供应企业有金健米业、京粮控股、苏垦农发以及温氏股份等;中游中式快餐门店运营企业主要有老乡鸡、乡村基以及老娘舅等。

在下游消费领域,根据中国烹饪协会数据显示,我国中式快餐消费者中有44%的消费群体为白领上班族,此外,技术工人、学生等低消费人群,专业人士、教师以及政府工作人员等不同社会各界的消费群体,消费者发展空间广阔。

3、餐饮业概况:总规模再创新高

近年来,我国餐饮行业总体规模呈现增长态势。国家统计局数据显示,2011年至2019年,我国餐饮收入的同比增速一直高于社会消费品零售总额的同比增速。2019年,我国餐饮行业收入达46720.70亿元,同比增长9.38%,占社会消费品零售总额的11.35%。2020 年,随着新冠疫情的爆发,餐饮行业日常经营受到限制,年度餐饮收入相比2019年下降15%左右。

2021年,随着新冠疫情逐步得到控制,我国餐饮行业已恢复至疫情前水平,行业收入增幅再次领先社会消费品零售总额增幅达6.1个百分点,总收入规模回升至46895亿元,超过2019年再创新高。

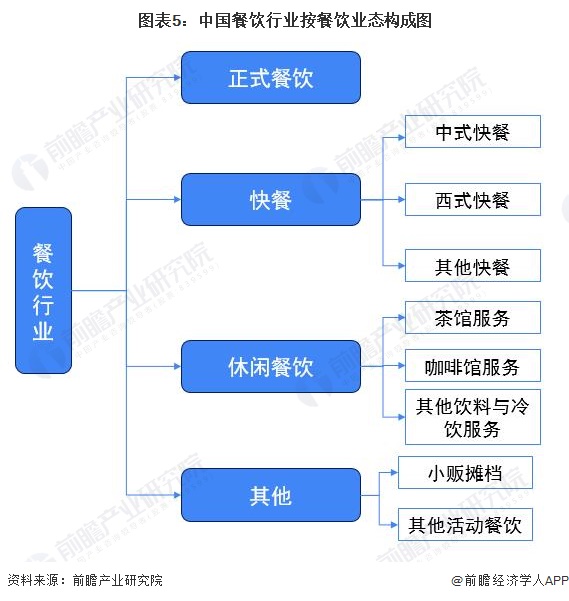

目前,我国餐饮行业按照餐饮业态来区分,可分为正餐、快餐、休闲餐饮及其他等四大类,其中快餐和休闲餐饮作为我国餐饮行业中正餐市场的补充领域,近年来发展迅速,形式逐渐多元化。

产业发展现状

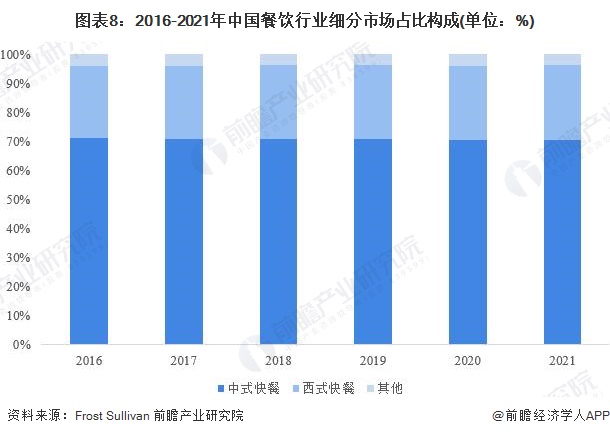

1、快餐市场结构:中式快餐占七成

快餐是一种轻服务、消费时间较短的有限服务餐饮业态,提供快捷及款式一致的食品及服务,通常设有专为快速及高效点餐、烹调及出餐而设的定制平台。

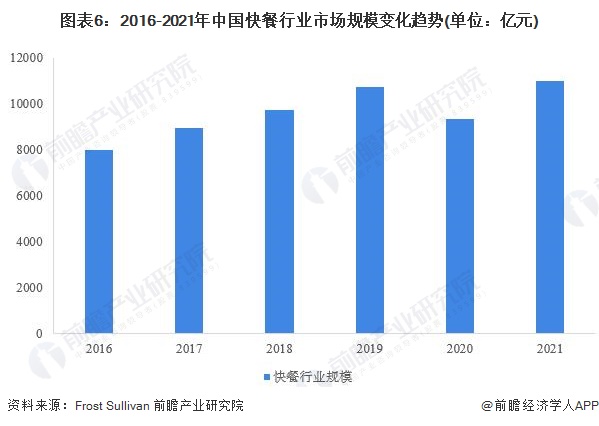

2016年以来,我国快餐市场规模保持平稳增长的发展势头,2019年,市场规模首次突破一万亿。2020年,受新冠肺炎疫情影响,快餐市场规模出现回落,到2021年,随着国内疫情的逐步控制,全国快餐市场规模出现回升,再度突破一万亿,增长至10971亿元。

我国地域辽阔,人口众多,各地在气候变化、地理环境、生活规律、饮食习惯、生活消费层次存在着一定的差异。人们对待饮食的需求各不相同,餐饮市场越来越多地受到消费者的青睐。

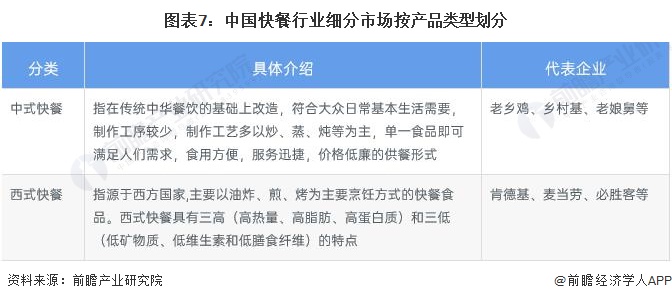

随着社会经济的发展、人们生活水平的提高,人们的消费观念不断改变。在外就餐的比例越来越高,餐饮消费更趋于理性化。总体来看,目前我国快餐市场大致可划分为中式快餐以及西式快餐两大类。

具体到快餐行业构成来看,据弗若斯特沙利文统计数据显示,目前我国快餐行业仍以中式快餐为主,2016年以来,中式快餐市场规模占比维持在70%左右;西式快餐市场规模占比则在25%左右。到2021年,全国中式快餐市场份额为70.04%,仍大幅领先西式快餐。

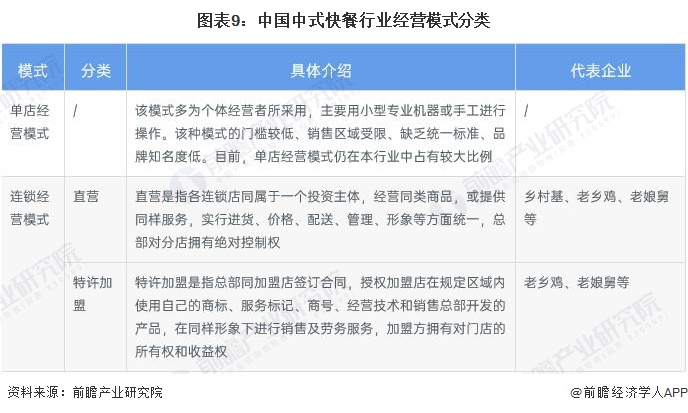

2、中式快餐运营模式:单店经营走向连锁化

目前,我国中式餐饮行业主要有单店经营和连锁经营两种模式,其中,连锁经营在迅速占领市场、充分利用品牌和服务优势、节约成本等方面具有单店经营不可比拟的优势,是国际餐饮企业通行的经营模式,也是我国餐饮企业发展的方向。两种模式的具体内容如下:

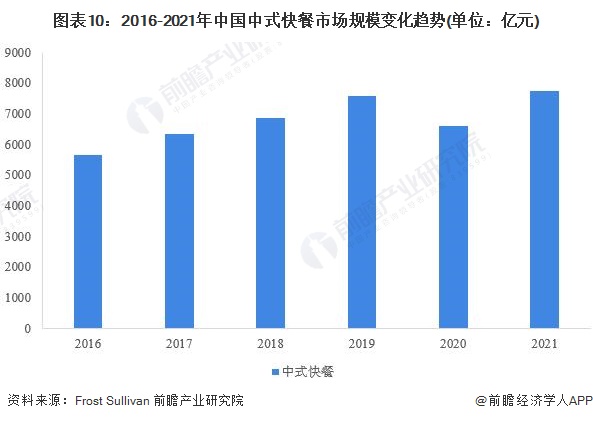

3、中式快餐市场规模:增势稳中向好

中式快餐凭借其丰厚的文化底蕴,在我国发展日趋成熟。中式快餐店一般设在城市繁华地段、居民小区,还有流动式快餐车;有些快餐店可以通过电话预约、预订送餐等上门服务,购买极为方便。当顾客不在快餐店里用餐,需打包携带时,快餐店同样能够提供各种方便的打包外带服务。一般快餐店都能体现出“顾客第一、方便大众”的经营方式。

2016年以来,我国中式快餐市场规模保持平稳增长的发展势头,由2016年的5648亿元增长至2019年的7257亿元。2020年,受疫情影响,全国中式快餐市场发展受阻,到2021年,随着国内疫情的逐步控制,全国中式快餐市场规模出现回升,增长至7728亿元,同比增长17.27%。

产业竞争格局

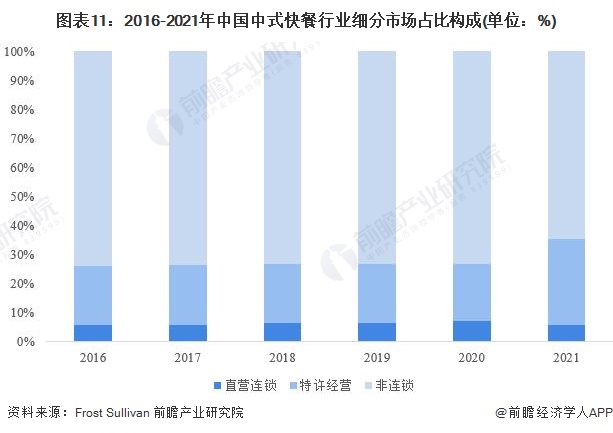

1、细分产品竞争格局:连锁化来日方长

具体到中式快餐行业构成来看,据弗若斯特沙利文统计数据显示,目前我国中式快餐行业企业经营仍以单店经营的非连锁模式为主,2016年以来,单店经营的非连锁中式快餐市场规模占比维持在73%左右,但市场份额由2016年的73.8%下降至2021年的73.0%,说明中式快餐连锁化经营正在持续推进,但规模提升仍需时日。

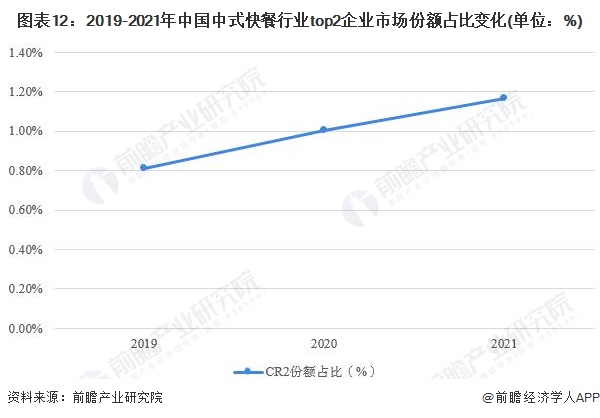

2、行业集中度:top2企业份额有待提升

由于我国中式快餐市场发展较晚,发展初期我国中式快餐市场主要以单店个体户形式运营,近年来,随着老乡鸡、乡村基等国内连锁品牌的崛起,我国中式快餐行业集中度有所提升,但整体竞争态势仍以分散化为主。以龙头企业老乡鸡和乡村基收入规模占比测算,前二企业市场份额占比由2019年的0.8%提升至2021年的1.2%。

3、企业竞争格局:双雄并进

尽管目前我国中式快餐行业竞争较为分散,但近年来随着连锁企业的快速发展,以老乡鸡及乡村基为首的龙头企业优势日益提升。在企业布局方面,以乡村基、老乡鸡以及老娘舅等企业为主的中式快餐连锁企业近年来扩张迅速,到2021年,旗下拥有“乡村基”以及“大米先生”两大品牌的乡村基门店数量为1149家,稳居全国第一;老乡鸡及老娘舅紧随其后,门店数量分别为1073家和388家。

产业发展前景及趋势

1、中式快餐行业发展趋势

从目前我国中式快餐市场发展情况来看,我国中式快餐市场在未来几年内的发展将主要呈现以下趋势:

2、中式快餐市场前景广阔

我国中式快餐行业虽起步较晚,但近年来随着我国居民生活习惯和消费结构的持续变化,在一线城市和年轻群体逐步接纳快餐的推动下,我国快餐行业发展迅速。

尽管我国中式快餐消费提升迅速,但相较于发展较为成熟的正餐市场来看,我国中式快餐消费量仍具有较大提升空间,前瞻预计,未来几年我国中式快餐行业市场零售规模仍将保持高速增长,到2027年,全国中式快餐市场规模将达到1.4万亿元左右。

更多本行业研究分析详见前瞻产业研究院《中国快餐行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对快餐行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来快餐行业发展轨迹及实践经验,对快餐行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT