预见2022:《2022年中国床垫行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:梦百合(603313);喜临门(603008);顾家家居(603816);慕思股份(001323);美克家居(600337);敏华控股(01999);自然科技(834927)等

本文核心数据:床垫消费量;进出口规模;需求规模预测

行业概况

1、定义

床垫是指为了保证人体获得健康而又舒适的睡眠而使用的一种介入人体与床之间的物品。床垫一般由面料层、填充层和支撑层三部分构成。面料层是床垫的最外一层,具有增加表面柔软度、改善睡感、吸湿透气的功能;填充层一般由乳胶、海绵、3D纤维、棕榈等组成,软硬度各有不同,用于提升床垫的舒适性;支撑层一般由弹簧构成,用于提升床垫的稳定性和支撑性。

床垫按材质、功能、使用对象、尺寸、铺面硬度等方面有以下分类:

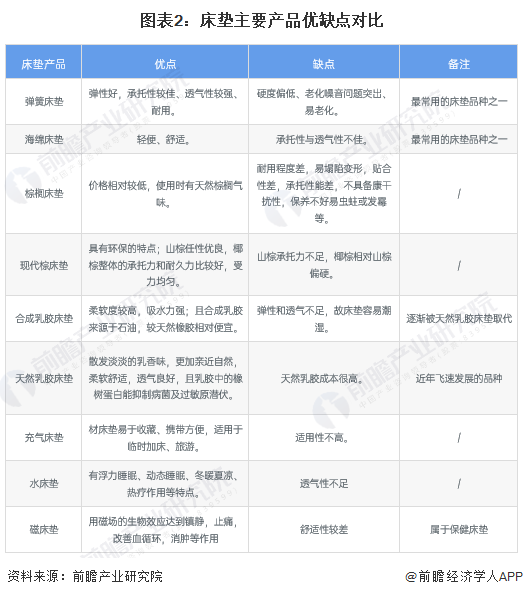

随着技术工艺的不断进步,现代人们使用的床垫种类逐渐趋向多元化,主要有:弹簧床垫、棕榈床垫、乳胶床垫等。

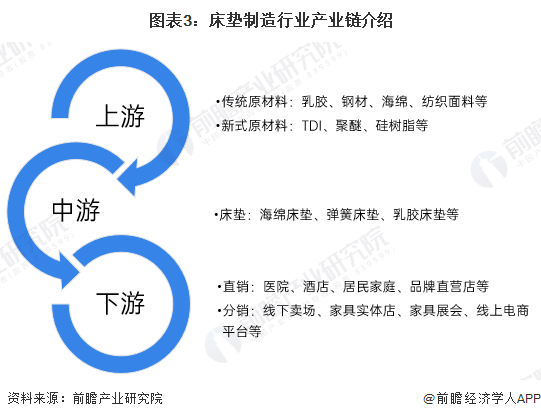

2、产业链剖析:产业链延伸布局情况较为普遍

床垫行业的上游为弹簧、海绵、乳胶和化纤织物等原材料的制造业,这些原材料市场化程度高,为床垫制造提供了充足的保障;另外,新材料新技术的应用为生产新型床垫提供了可能。

在中游设计、制造领域,随着我国家装家居消费的不断提升,我国床垫产品种类也在不断丰富。

床垫制造行业的下游为各类销售终端。随着城市化进程的加快,床垫销售终端的覆盖领域不断扩张,对消费者的影响力也不断增强,销售商种类和数量的增多、销售方式的多元化有利于床垫产品的终端消费。

从我国床垫产业链上的参与企业来看,在床垫上游的代表企业有海南橡胶(601118)、万华化学(600309)、方大特钢(600507)、金鹰股份(600232)等。

在床垫产业链中游床垫设计、制造业中,代表企业有梦百合(603313)、喜临门(603008)、顾家家居(603816)、慕思股份(001323)等。

床垫产业链的下游为消费市场,线下销售渠道主要包括专业家具市场、超市、专卖店等,知名的专业家居市场有红星美凯龙(01528.HK)、吉盛伟邦、居然之家(000785)、月星、好百年等;线上主要是官方旗舰店、阿里巴巴(09988.HK)、京东(09618.HK)等平台。此外,地产商与家装公司也参与到产业链下游之中。

行业发展历程:消费市场升级,产品种类不断丰富

随着我国人民生活水平的日益提高,床垫的卫生、舒适、美观、耐用以及价格合理正在成为消费者选购的基本标准,在睡眠问题日益重要的今天,健康睡眠逐渐成为人们选购床垫的重要参考指标。随着制造技术的发展,我国对于床垫的选择也改变巨大。在最早的棉胎床垫时期,床垫对中国床具来说是舶来品,因为在很长一段时间内,炕、棕榈、绷子、木板等硬床占据着中国民用床垫市场的主流。随着消费市场的全球一体化,中国床垫市场的产品种类也丰富起来,在国外流行的弹簧、乳胶等软床垫开始出现,目前,智能床垫也应运而生。

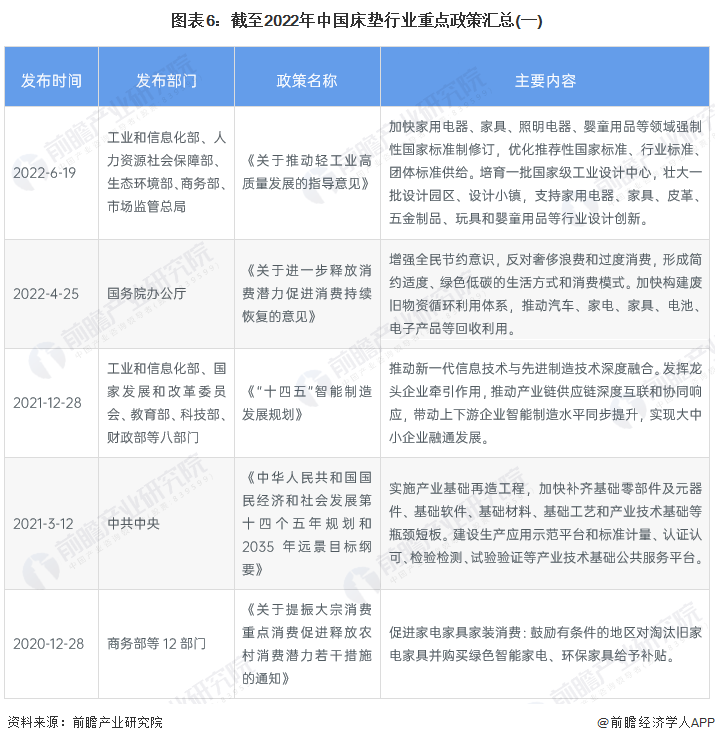

行业政策背景:政策支持一直较为持续

目前我国专门针对床垫的相关政策较少,主要是对整体家具行业或轻工业的政策指导。在国家政策导向和市场规律作用下,我国家具制造业的产业集群化、智能化趋势明显。床垫行业随着消费者对床垫需求的层次提高以及国家数字化进程加快在不断发展,国家对于此类行业政策支持一直较为持续。

行业发展现状

1、行业供给情况:中国床垫产值整体呈增长趋势

整体来看,中国床垫行业供给充足,行业产值不断提升。据CSIL数据显示,2010-2018年,中国床垫产值从43.34亿美元增长至99.07亿美元,复合增长率达11.98%。我国床垫产量占全球的34%,为全球第一大床垫生产国。2019年,我国床垫总产值约93亿美元。2020年,我国床垫总产值持续小幅下滑至约91亿美元。前瞻初步估算,到2021年,我国床垫总产值回升至约105亿美元。

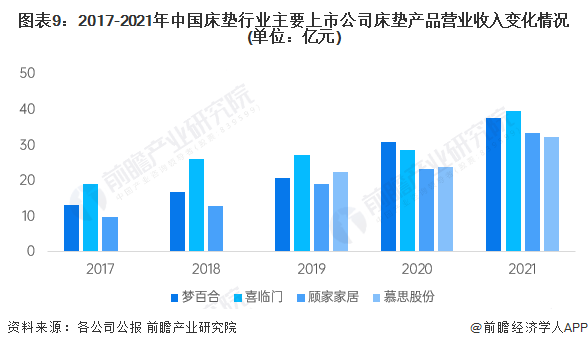

2、行业需求情况:下游需求旺盛,行业销售情况较好

2017-2021年,我国床垫行业主要上市公司床垫产品营收整体呈上升趋势,2021年四家代表性企业床垫产品的销售额均超过30亿元,市场需求旺盛,行业销售情况较好。

注:1)顾家家居统计口径为床类产品;2)慕思股份未披露2017-2018年营收情况。

3、进出口现状分析:出口规模较大

2017-2021年,中国床垫行业进出口总额及贸易差额呈波动变化趋势。2021年,中国床垫相关产品进出口总额为134.93亿元,贸易顺差达到了120.17亿元。2022年上半年,中国床垫相关产品进出口总额为64.19亿元,比上年同期增长31.35%;贸易顺差达58.75亿元。

行业竞争格局

1、区域竞争:代表性企业主要分布在浙江、广东、山东、江苏、安徽

从区域分布来看,我国床垫代表性企业主要分布于东部沿海地区,其中,浙江省拥有3家企业;广东、山东、江苏、安徽、贵州、香港等地区也均有代表性企业分布。

2、企业竞争:集中化发展

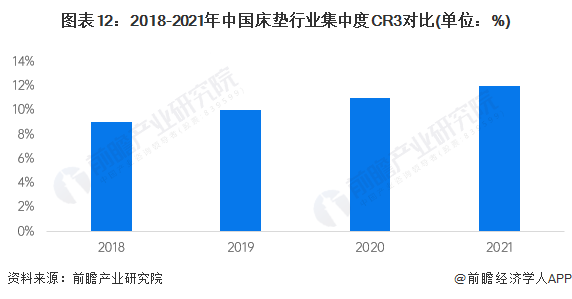

近年来,我国床垫行业表现出“大行业小公司”的特征。从市场集中度的角度来看,根据床垫市场规模及各企业营收数据测算,2018年,我国床垫行业集中度CR3约为9%;2021年,我国床垫行业集中度CR3提升至12%左右。一定程度上说明了行业整合速度在加快,但市场还未出现一家独大的龙头品牌。

以2021年12月31日A股市场收盘价为依据,23家A股上市家具公司市值排行榜中床垫领域的企业排名较前,前十名中有四名为床垫领域的企业,说明家具行业中床垫行业竞争力较强。

注:2022年市值统计时间为2022年7月27日。

3、品牌竞争:国产品牌主要定位中低档

从目前国内床垫行业来看,按照企业市场定位,高档产品市场的竞争者主要是国际知名企业,包括席梦思(Simmons)、丝涟(Sealy)、舒达(Serta)等;中档产品市场以国内知名企业为主,包括穗宝、喜临门、皖宝等;低档产品市场竞争者众多。

进入2021年中国床垫行业十大品牌排行榜的企业,其热销产品特色几乎集中于护脊、软硬两用、防螨、透气等功能上。而十大进口床垫品牌排行榜中的企业,其热销产品特色在于边缘加固、多区承托、温度感应、降噪、减震等功能上。在性价比上,我国床垫产品更高,但在功能上,仍是进口床垫品牌的产品更具特色及针对性。

注:诗贝艾尔和百纳璐诗暂无淘宝旗舰店。

行业发展趋势及前景预测

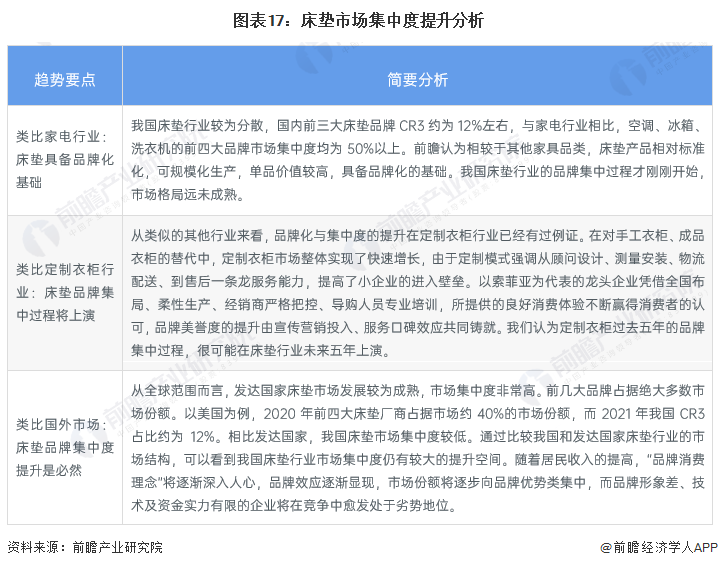

1、床垫市场集中度不断提升

在类比家电行业、定制衣柜行业和国外床垫市场及结合我国床垫市场的特征来看,床垫市场集中度将有所提升。

2、龙头地位间的竞争加剧

随着我国经济的发展,我国消费水平的增大带来了消费的升级驱动,消费者提高了对于品牌的选择和品质的需求高度。目前我国床垫行业已具规模,优势品牌的规模效应和品牌效应将逐渐突出。随着外资优秀床垫品牌在中国市场不断开拓,国内品牌发展空间被进一步压缩,国内优势品牌逐渐追求龙头地位,品牌间的龙头竞争将不断加剧。

3、渠道建设成为竞争的主要因素

未来床垫企业间的竞争很大程度上取决于渠道建设能力,拥有高效、优质的销售渠道的床垫企业在未来的竞争中将获得先机。床垫企业销售渠道建设的优势主要体现为销售网络的快速扩张、对渠道的有效管理。目前销售渠道能够遍布全国的床垫企业极少,很多品牌仅是在部分省区具有优势,因此利用当前床垫行业快速发展的机遇,快速布点将非常有利于优势企业市场份额的提升。与此同时,销售渠道的快速发展需要渠道管理的同步提升,如何提升直营店的效益和稳定与加盟商的关系,成为渠道建设能否成功的关键。

4、预计至2027年床垫行业市场规模可达1018亿元

随着消费者对睡眠质量的愈发重视和中国床垫生产技术的快速迭代,前瞻认为我国的床垫市场仍有极大的发展空间。前瞻基于床垫更换周期、床垫平均价格、全国住宅商品房销售面积及住房面积与床垫配比等假设建立的测算模型测算得出,2027年中国床垫行业市场规模可达1018亿元。

更多本行业研究分析详见前瞻产业研究院《中国床垫行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对床垫行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来床垫行业发展轨迹及实践经验,对床垫行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT