预见2022:《2022年中国工业互联网行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:中兴通讯(000063),卫士通(002268),东方国信(300166),荣联科技(002642),浪潮信息(000977)等

本文核心数据:工业互联网产业规模;工业互联网细分产业规模;工业互联网竞争格局;工业互联网前景预测

全文统计口径说明:信通院统计口径为核心产业经济增加值规模;CCID的统计口径是核心产业增加值规模;工业互联网研究院统计口径为产业经济总体规模的增加值,本文使用信通院核心产业增加值规模与中国工业互联网研究院的渗透产业规模的增加值。

产业概况

1、定义:工业互联网

据信通院的产业范围理解,工业互联网存在着狭义和广义之分。从狭义范围来看,工业互联网核心产业只包含工业互联网平台、新型网络、边缘计算等融合创新带来的全新产业领域。从广义范围来看,工业互联网核心产业基本等同于工业数字化的相关产业,其根植于传统制造支撑体系,又融合数据感知、互联互通、先进计算、智能分析等能力,带来了传统产业的升级和新产业环节的诞生。

工业互联网核心产业体系既包括融合形成的两类全新产业子领域,即工业自动化、工业网络向边缘计算延拓形成的边缘计算子领域,汇聚工业数据、机理模型和创新应用形成的工业互联网平台及软件子领域。也包括工业软件、工业自动化、工业网络、工业装备、工业安全等传统产业的智能化升级部分。

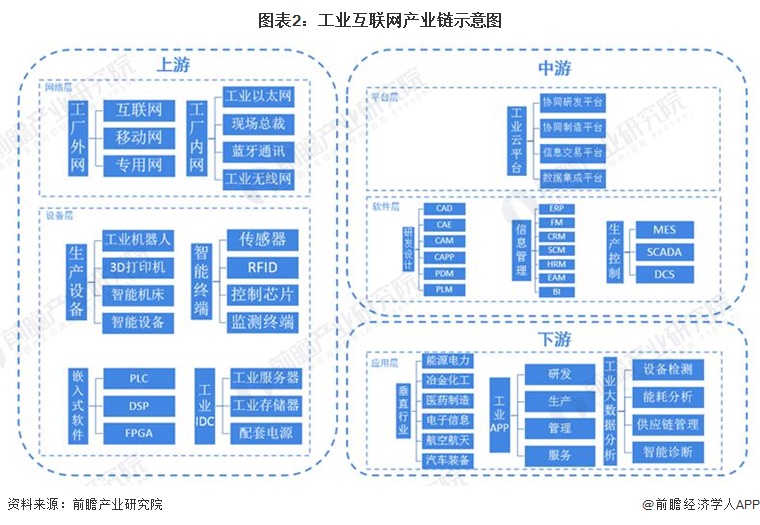

2、产业链剖析:网络、软件、设备、平台的有机结合

工业互联网产业链可分为设备层、网络层、平台层、软件层、应用层和安全体系等六大部分构成;其中:设备层是指包括智能生产设备、生产现状智能终端、嵌入式软件及工业数据中心,代表企业有华中数控、拓斯达、弘讯科技等;网络层是指包括工厂内部和外部的通信,代表企业有思科、中国移动、中国电信、中兴等;平台层包括了协同研发、协同制造、信息交易和数据集成等工业云平台,代表企业有阿里云、华为、腾讯、浪潮信息等;软件层包括了研发设计、信息管理和生产控制软件,是帮助企业实现数字化价值的核心环节;应用层是包括了垂直行业应用、流程应用及基于数据分析的应用,代表企业有徐工信息、三一重工等;而安全体系则是渗透于以上各层中,是产业重要的支撑保障。从产业链划分来看,设备层、网络层属产业链上游,应用层属产业链下游,其余部分均归入产业链中游。

产业发展历程:在互联网发展中破茧而出

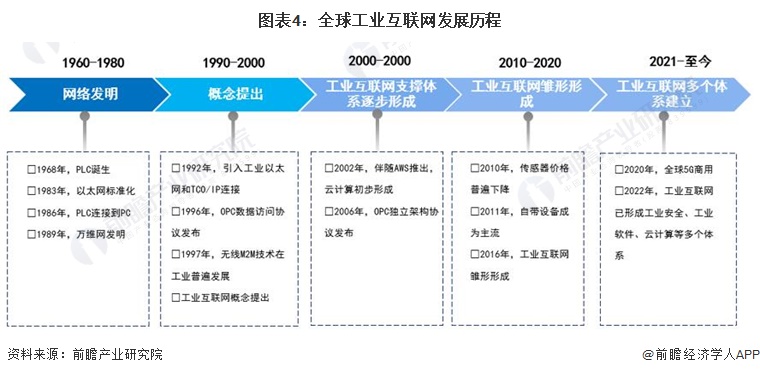

全球工业互联网发可分为5个阶段;第一阶段是在20世纪60-80年代,实现了网络的发明以及机器和机器之间的互联;第二阶段是在20世纪90年代,实现了工业网络协议以及操作系统的发布,以及物联网的提出并且工业设备逐渐联网;第三阶段是在2000年初,云计算以及通信独立架构协议的形成,并且工业互联网支撑体系逐步形成;第四阶段是2010年到2020年,工业互联网雏形形成逐步形成;第五个阶段是2020年至今,2020年5G商用时代开启,工业互联网进一步发展,形成工业安全、工业软件、云计算等多个体系。

随着信息技术的飞速发展,物理世界和信息世界将不断融合,通信网络作为信息技术的重要基础,已经从人到人的通信发展到人与机器以及机器与机器的通信。虽然我国工业互联网起步晚于西方国家,但其发展较为迅速。回顾我国工业互联网的发展历程,大致可以分为三个阶段,分别是2010年以前的萌芽期,2010-2014年的起步探索期,以及2014年之后的快速发展时期。进入快速发展期后,2017年11月,国务院出台《深化“互联网+先进制造业”发展工业互联网的指导意见》,这个指导意见可以视作为工业互联网发展的顶层架构,同时这也标志着发展工业互联网正式上升为国家战略。

产业发展现状

1、行业整体情况:核心产业稳定增长,第二产业成主战场

根据信通院的数据显示,2018年、2019年、2020年我国工业互联网核心产业经济规模分别为77439亿元、8040亿元和9100亿元,同比实际增长分别为8.1%、13.2%。初步统计在2021年,工业互联网核心产业经济规模约为1.04万亿元,同比实际增长约为14.4%。

根据中国工业互联网研究院测算,2018年、2019年、2020年我国工业互联网渗透产业经济规模分别为2.02万亿元、2.33万亿元和2.62万亿元,同比实际增长分别为15.3%、12.4%。初步统计在2021年,工业互联网渗透产业经济规模约为3.04万亿元,同比实际增长约为16.0%。

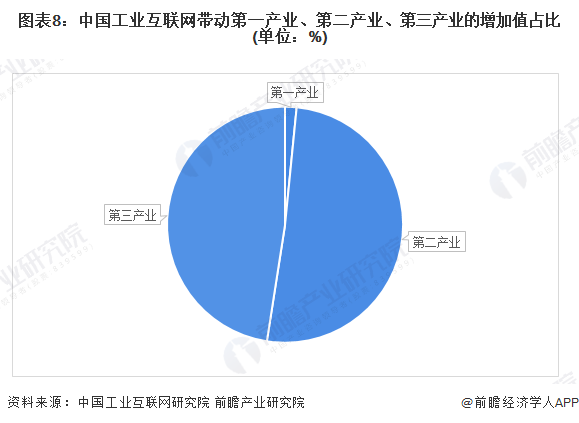

随着工业互联网的快速发展,其应用范围已由制造业延伸到建筑、能源、交通、医疗、智慧城市等领域,并不断向一二三产其他相关领域拓展。当前,中国工业互联网研究院测算,我国工业互联网对第二产业的带动规模超过了互联网带动的产业总规模的50%,已成为工业互联网融合应用的主战场。

注:此为2020年数据,2021年数据暂未公布。

2、五大核心产业之一:工业数字化装备产业

——工业互联网的“骨骼”

工业数字化装备是指在其工业装备基本功能以外,具有数字通信、数字控制、智能分析等附加功能的设备、模块或装置,通常具有数字化感知、分析、推理、决策、控制能力,是先进制造技术、信息技术和智能技术的集成和深度融合。

根据中国信通院相关数据测算,我国工业数字化装备产业规模由2018年的1797.8亿元增长至2020年的1831.1亿元,同比增长4.4%,该产业规模主要为装备数字化、网络化部分,其中主要部分为数控机床数字化产业规模。前瞻初步测算2021年中国工业数字化装备产业规模达到1911.7亿元左右。

注:规模测算只计入相关装备产品的数字化、网络化部分,比例经抽样调查、专家论证等方式得到。

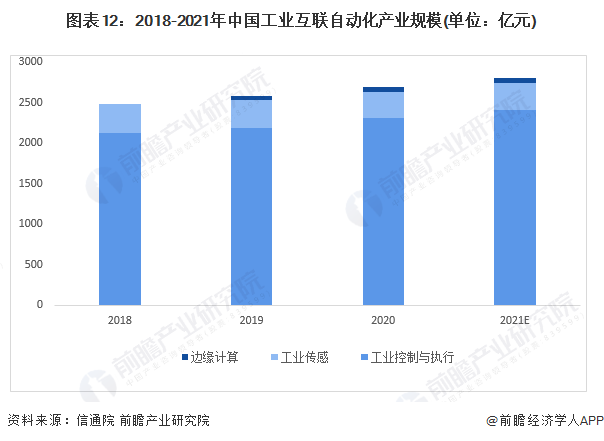

3、五大核心产业之二:工业互联自动化产业

——工业互联网的“大脑”

工业互联自动化包含工业控制、工业传感器、边缘计算网关等提供数字化感知、控制、执行等能力的产品与解决方案。工业互联自动化产业范围与传统工业自动化不同,多聚焦数采、数控、分析、可视化等相关产品,伺服、减速器等工业执行部分并未列入。

根据中国信通院数据测算,我国工业互联自动化产业规模由2018年的2483.4亿元增长到2020年的2692.1亿元,同比增长4.2%,该产业规模主要为装备数字化、网络化部分,其中高压控制与执行所占规模最大,2020年产业规模为2307亿元,在工业互联网自动化产业中占比超过80%,是支撑工业互联网发展的关键产业之一;工业传感器(数字化)部分规模区域稳定,现阶段规模已基本固化;边缘计算产业尚处于培育兴起阶段。前瞻初步测算2021年中国工业互联自动化产业规模达到2810亿元左右。

注:规模测算只计入相关装备产品的数字化、网络化部分,比例经抽样调查、专家论证等方式得到。

4、五大核心产业之三:工业互联网网络产业

——工业互联网的“神经”

工业互联网网络是构建工业环境下人、机、物全面互联的网络基础设施。工业互联网网络产业由工业通信网关、物联网模组、交换机、光纤接入设备等网络设备,工业无线、专线等网络服务,以及标识解析三部分构成。

根据中国信通院数据测算,我国工业互联网网络产业规模由2018年的1402.3亿元增长到2020年的2089.1亿元,同比增长率高达30%,2020年我国以路由器、交换机、手持机和物联模组为代表的网络设备与终端发展迅猛,2020年产业规模为657.1亿元,我国网络产业体系完整,网络服务发展环境较好,推动企业外网建设进入新发展阶段;我国标识解析产业实现从无到有,2018年基础建设逐步开启,2020年整体产业规模为283亿元,约占整体规模13.5%。前瞻初步测算2021年工业互联网网络产业存量规模达到2716亿元左右。

注:规模测算只计入相关装备产品的数字化、网络化部分,比例经抽样调查、专家论证等方式得到。

5、五大核心产业之四:工业互联网安全产业

——工业互联网的“免疫系统”

工业互联网安全是工业生产运行过程中的信息安全、功能安全与物理安全的统称。工业互联网安全产业涉及工业互联网领域各个环节,通过监测预警、应急响应、检测评估、攻防测试等手段确保工业互联网健康有序发展,对工业互联网发展意义重大。

根据中国工信部数据测算,我国工业互联网安全产业规模由2018年的233.8亿元增长至2020年的292.9亿元,2020年同比增长率为15.6%,其中安全防护与监测类产品成为布局终重点,规模有2018年122.2亿元增长至2020年的174.1亿元,反映出工控安全、网络安全等背景的安全企业将自身能力向工业互联网领域延伸;工业互联网安全服务市场份额在逐年提升,工业互联网的安全运维、安全咨询、安全培训等服务呈现快速增长的趋势。前瞻初步统计2021年工业互联网安全产业规模达到337亿元左右。

注:规模测算只计入相关装备产品的数字化、网络化部分,比例经抽样调查、专家论证等方式得到。

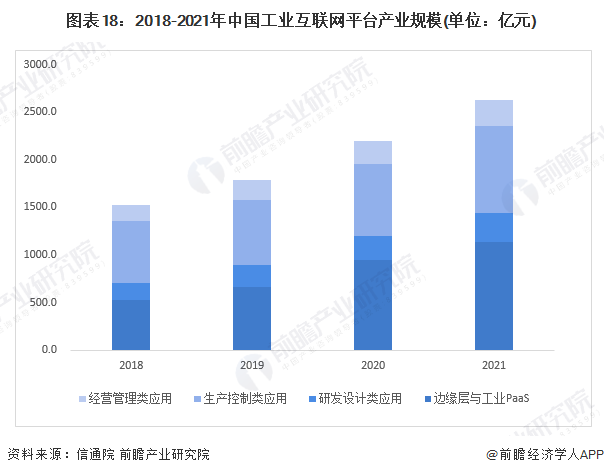

6、五大核心产业之五:工业互联网平台与工业软件产业

——工业互联网之“眼”

工业互联网平台与工业软件产业是指应用于工业领域或工业场景下的各类工业互联网平台和软件,涵盖研发设计、生产执行、经营管理等软件应用,以及实现边缘连接、生产优化、资源配置等功能的工业互联网平台。

根据中国信通院数据测算,我国工业互联网平台与工业软件产业规模由2018年的1521.5亿元增长至2020年的2194.9亿元,2020年同比增长率达到23.0%。截至2022年5月。经济日报数据显示,我国国家级、行业级、企业级多层次的工业互联网平台体系初步构建,我国具有一定影响力的工业互联网平台超150家,连接工业设备超过7800万台(套),服务工业企业超过160万家。特别是工业互联网平台为中小企业提供的“低成本、快部署、易运维、强安全”轻量化应用,有效降低了企业数字化转型门槛,前瞻初步统计2021年工业互联网平台产业规模达到2634亿元左右。

注:规模测算只计入相关装备产品的数字化、网络化部分,比例经抽样调查、专家论证等方式得到。

产业竞争格局

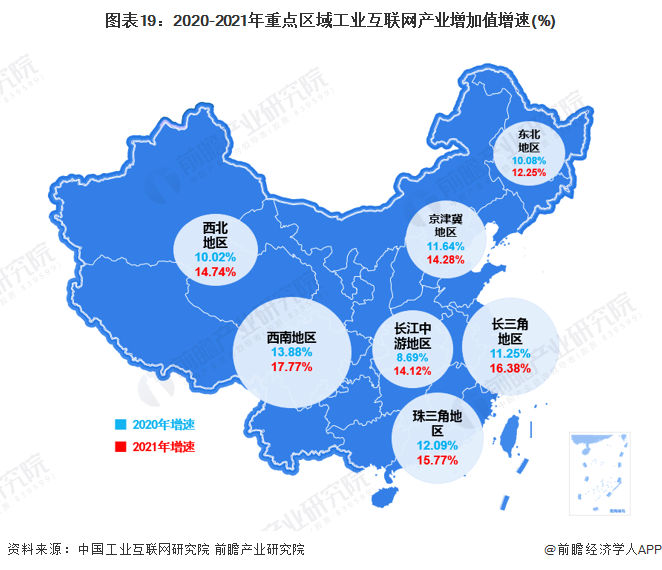

1、区域竞争:呈现“区域集中”特点,主要在北京、深圳以及长三角地区

从工业互联网产业增加值规模的增速来看,根据中国工业互联网研究院测算,2020年我国主要功能区域均保持较高增速,除受疫情影响较大的长江中游地区以外,其余重点区域均保持在10%以上,工业互联网赋能区域效果显著。其中,西南地区工业互联网产业增加值规模增速最快,达到13.88%,略高于长三角地区,工业互联网发展表现出高速而持续的动力;长三角地区、珠三角地区和京津冀地区工业互联网产业增加值增速均超过12%,十分稳健,实现了工业互联网持续稳定的增长;东北地区和西北地区工业互联网增加值规模增速紧跟其后,分别为10.08%和10.02%,工业互联网创新发展加速推进;长江中游地区主要包括湖北、湖南、江西三省,由于2020年受到疫情影响,工业互联网增加值规模增速减缓,为8.69%。根据中国工业互联网研究院初步测算,,2021年全国重点区域工业互联网增加值规模增速进一步提升,其中西南地区尤为突出,将达到17.77%;长三角地区和珠三角地区次之,分别达到16.38%和15.77%;京津冀地区、西北地区、长江中游地区工业互联网增加值增速均在14%以上,东北地区也达到12.25%。

2、企业竞争:行业应用领域突出,竞争分化明显

从软件企业来看,工业互联网主要代表企业有用友、东方电信等,以Saas服务转型为战略目标。在制造业企业中,以三一重工、海尔等企业为代表,其优势是熟悉生产制造流程但云计算技术较为薄弱;在互联网企业,以BAT为代表,虽然云技术领先但是缺乏专业和全面的工业知识;在系统解决方案服务商方面,华为和宝信软件等带领行业可以制造企业提供基础设施、平台、应用服务等整体信息化服务,但云计算技术稍弱;此外,初创企业以昆仑数据、树根互联等代表企业为主,其领域专注度高,创始团队通常来自头部信息科技和工业企业,但资金实力较弱。

产业发展前景及趋势预测

1、工业互联网发展趋势:步入快速发展阶段

工业互联网作为新一代信息技术与制造业深度融合的产物,通过人、机、物的全面联网,促进制造资源泛在连接、弹性供给与高效配置。工业互联网正在推动制造业创新模式、生产方式、组织形式和商业范式的深刻变革。在实体经济、数字经济、软件产业共同发展的新体系中,工业互联网成为我国制造业在中国制造2025目标下、工业4.0时代的新的发展思路。

工信部、财政部等部委最近密集出台了《工业互联网创新发展行动计划(2021-2023年)》《工业互联网+安全生产”行动计划(2021-2023年)》《工业互联网专项工作组2020年工作计划)》等多项旨在推进工业互联网发展的产业支持政策。业内普遍认为,随着产业支持政策的不断落地,工业互联网应用将进一步普及,产业发展也将进入快速发展期。在政策引导和市场推动的情况下,工业互联网行业仍然是一片蓝海。

我国工业互联网布局不断完善,且我国工业互联网基础设施布局各方面成果初现,但仍有很大进步空间。

2、工业互联网前景预测:工业互联网将随着物联网技术的进步而快速发展

考虑到工业互联网的跨界性质,很多产业可能将会从中受益,尤其是中小软件企业、互联网企业包括大数据、云计算等企业、智能制造企业等。作为物联网中的重要组成部分,工业互联网发展将会随着物联网技术的进步而得到快速发展,芯片、传感器、通信模组网络等行业的技术进步将会带动工业企业的新一轮效率提升,帮助电力、航空、医疗、铁路、能源等行业提高生产率。前瞻根据近年来的相关政策以及年复合增速测算出2027年中国工业互联网核心产业经济规模将达到2.43万亿元左右,渗透产业经济规模将达5.39万亿元,合计为7.82万亿元。这将为智能机器人、新型工业软件等软硬件领域带来发展机遇。

更多本行业研究分析详见前瞻产业研究院《中国工业互联网产业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对工业互联网产业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来工业互联网产业发展轨迹及实践经验,对工业互联网产...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT