预见2023:《2023年中国电子化学品产业全景图谱》(附市场规模、竞争格局和发展趋势等)

行业主要上市公司:新宙邦(300037)、广信材料(300537)、江化微(603078)、光华科技(002741)、西陇科学(002584)、强力新材(300429)等

本文核心数据:中国电子化学品产业链、中国电子化学品需求量、中国电子化学品市场规模等

产业概况

定义:电子化学品涵盖范围广

电子化学品是电子工业中的关键性基础化工材料,电子工业的发展,要求电子化学品与之同步发展,不断地更新换代,以适应其在技术方,面不断推陈出新的需要。按照统计分类,电子化学品一般根据用途分为基板、光致抗蚀剂(国内称光刻胶)、保护气、特种气、溶剂、酸碱腐蚀剂、电子专用黏结剂、辅助材料等。一般情况下,电子化学品主要组成为光刻胶、电子特种气体、电子封装材料、高纯试剂和其他电子化学品等。

产业链剖析:涵盖多项细分链条

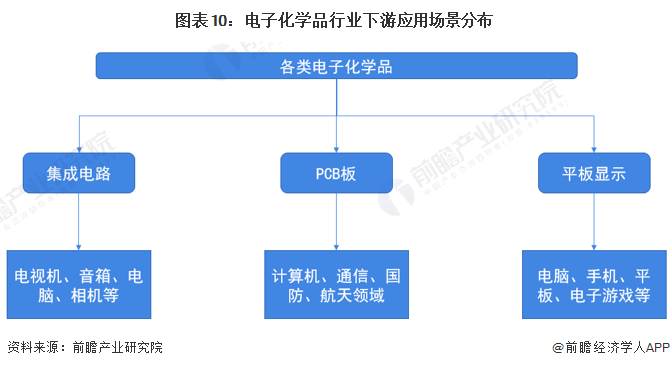

电子化学品的上游原材料是基础化工原料,具体是指烷烃及其衍生物、烯烃及其衍生物、醌类、醛类、醇类、无机酸、无机碱、无机盐以及工业气体等;中游则是CMP材料、PCB材料、光刻胶、封装材料、特种气体等不同种类的电子化学品的制造;下游应用领域可分为集成电路、PCB板、平板等。

中国电子化学品产业链中,上游代表企业有中国石化、恒力集团、石大胜华、信创化工等;中游电子化学品中光刻胶代表企业有上海新阳、晶瑞股份、江化微、强力新材等;湿电子化学品代表企业有新宙邦、江化微、晶瑞股份、光华科技等;电子特气代表企业月金宏气体、巨化股份、昊华科技、雅克科技等;封装材料代表企业有飞凯材料、福斯特、深南电路、康强电子等;半导体硅片代表企业有隆基股份、中环股份、立昂微、沪硅产业等。

产业发展历程:行业持续发展,步入转型升级阶段

从行业规划历程来看:“十一五”时期,我国电子化学品行业主要围绕半导体、平板显示器等领域配套材料进行发展;“十二五”时期,我国注重发展电子化学品等新型专用化学品;“十三五”时期,国家集中发展集成电路用、印制电路用、平板显示用、新能源电池用电子化学品;“十四五”时期,国家依旧围绕四个重点应用领域发展电子化学品,并注重加快品种更替和质量升级,满足电子产品更新换代的需求。

上游供给情况:原材料种类众多

据国家统计局数据显示,2016-2021年我国硫酸产量变化波动较为明显,2021年,中国硫酸产量为9382.7万吨,同2020年相比,产量涨幅明显,同比增长12.61%,表明中国硫酸产业疫情后恢复较好,国内硫酸市场供应开始逐步恢复。

受国家供给侧结构性改革、硝酸行业节能减排政策影响,中国硝酸有效产能持续减少,产量逐年下滑,据中国石油和化学工业联合会数据进行统计,2021年,中国硝酸产量达182.1万吨,较2020年下降11.8个百分点。

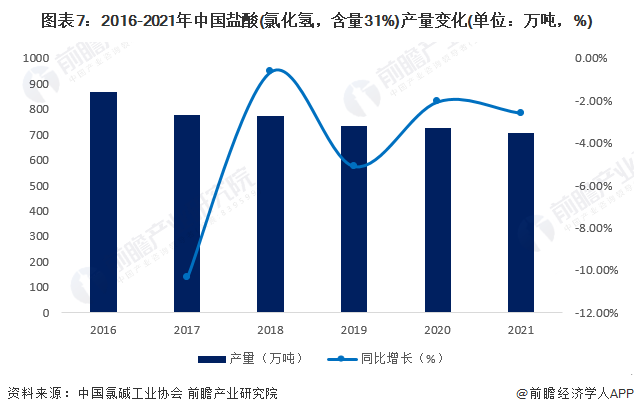

根据数据显示,中国盐酸产量维持震荡下行态势,自2016年后产量持续下降,2021年中国盐酸产量707.2万吨,同比减少2.60%。

2020年年初,中国实行了新《环保法》和《烧碱装置安全设计规范》,对烧碱这一高耗能、高污染行业带来压力,很多规模在30万吨以下的小产能随之停工,特别是2020年河北、山东等地部分企业烧碱装置开工负荷下降,使得产能供给受限。中小氯碱厂家淘汰出局、兼并重组成为中国纯碱市场大趋势,烧碱整体供应呈现波动性变化的姿态。根据中国纯碱工业协会发布的数据显示,2021年中国烧碱产量达到3891.3万吨,同比增长5.92%,增速较2020年虽然稍有下降,但整体依旧维持高位。但预计受制液氯价格下跌以及环保压力影响,烧碱供给短期难以持续大幅提升。

由于疫情影响公路运输,2020年初中国纯碱原料供应受阻,产能受限;3月份开始纯碱厂家整体开工快速恢复,但国外疫情爆发需求萎缩,市场供求矛盾激化,厂家普遍亏损,产量随之调整;随后受安全、环保、洪水等突发事件影响,多个地区纯碱厂家减量生产,后续产量虽有所恢复,但2020年整体产量大幅下滑,仅达到2812.4万吨。

进入2021年后,国内纯碱市场复工复产迅速,全年产能有序恢复,2021年总计生产2913.3万吨,同比增长3.59个百分点。

下游应用情况:电子产业为主要应用领域

电子化学品行业的下游应用场景较为分散,但整体来说基本可以分为集成电路、PCB板以及平板显示三大应用场景。而电子化学品行业的终端产品则包括了电视机、音箱、电脑、相机、通信、国防等领域。

在集成电路市场方面,根据中国半导体行业协会统计数据,2017-2021年中国集成电路制造业销售收入逐年增长,2021年中国集成电路制造业销售额达到10458.3亿元,同比增长18.2%。

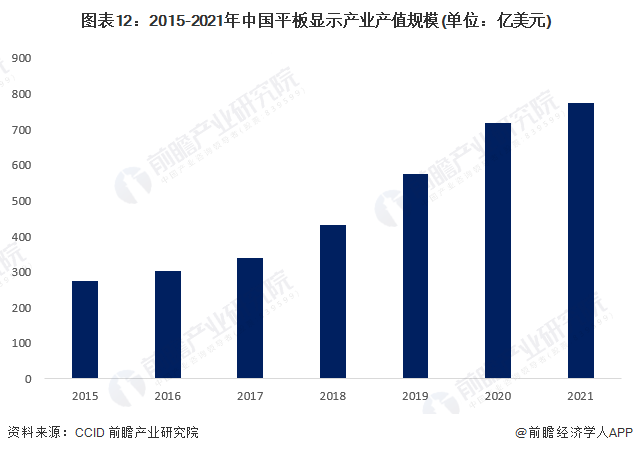

近十年来,我国平板显示产业快速发展,涌现出如京东方、华星光电等龙头平板显示企业。由于显示平板显示主要由TFT-LCD与OLED构成,因此此处假设中国TFT-LCD和OLED面板产值之和在全球TFT-LCD和OLED面板产值之和的占比与中国面板产业规模在全球平板显示产业规模占比一致,从而测算出2021年我国平板显示产业规模达775亿美元。

产业发展现状

供给:企业数量规模不断增加

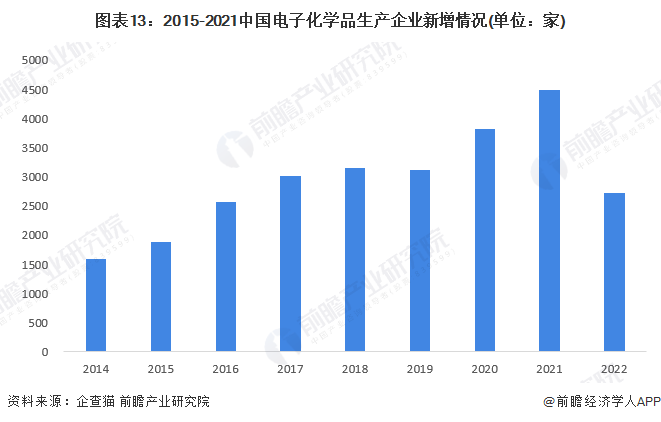

近年来中国电子化学品国产化替代开始起步,光刻胶领域出现南大光电、晶瑞股份,电子气体领域出现巨化股份、雅克科技等杰出企业,但在高端市场上,仍主要为海外企业所垄断。根据企查猫数据,2014-2022年,中国新增电子化学品企业数量波动上升,2021年新增企业数量达到4486家。

注:查询关键词为“电子化学品”,筛选条件为“在业/存续”、“经营范围”、“制造业”;2022年数据截至9月26日。

需求:应用领域广阔

根据不同的下游应用领域,电子化学品可以分为集成电路电子化学品(如硅基材、CMP材料、光刻胶、超净高纯试剂等)、PCB电子化学品(如水平沉铜专用化学品、化学镍金专用化学品、电镀铜专用化学品、蚀刻液和油墨等)、平板显示电子化学品(如液晶、取向剂、PI膜等)及其他电子化学品(如电子零器件、动力电池等表面防腐、抗磁等专用化学品)。根据晶瑞股份、Reportlinker等公司和机构统计以及公开数据,2021年我国光刻胶应用在印制电路板领域的规模最大,电子特气在半导体应用的规模最大,湿电子化学品在太阳能电池的应用占比最大。

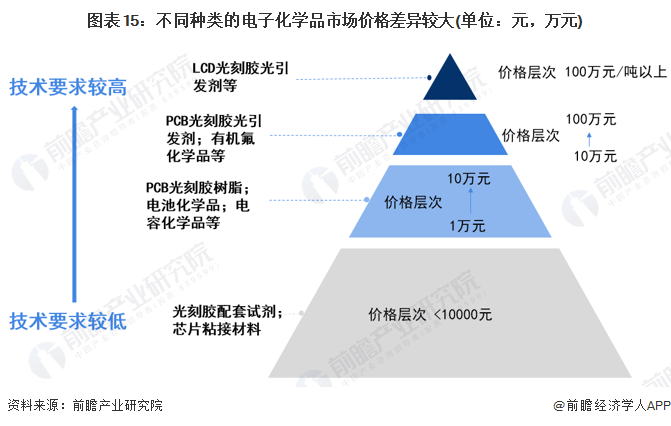

价格:产品技术要求决定价格

电子化学品的产品种类繁多,而不同产品之间由于用途、特性、生产难度、精细程度等特性均不尽相同,因此不同产品之间的价格差异相对较大。价格相对较低的陶瓷基板等产品的单价不到1元/片,而类似LCD光刻胶引发剂等技术要求高、产量低的产品单价则要在100万元/吨以上。

规模:市场规模持续增长

在市场规模增长方面,近年来,国内电子化学品取得长足进步。经测算,2021年中国电子化学品行业的市场规模在1268.4亿元左右,较2016年市场规模翻倍,5年年复合增速为14.58%。

产业竞争格局

区域竞争:东部沿海地区为主,广东、江苏、山东最为集中

目前,全国已具备一定数量的生产或销售电子化学品的企业,根据企查猫数据统计,截至2022年9月,全国存续/在业电子化学品生产企业超过30000家。从企业分布来看,国内电子化学品企业主要聚集在东部沿海地区,其中江苏、山东、广东等地相关电子化学品企业较多。

企业竞争:细分市场较为集中

电子化学品系化学、化工、材料、电子工程等结合的综合学科领域,由于电子化学品品种多、专业跨度大、专用性强等原因,单个企业很难掌握多个跨领域的知识储备和工艺技术,内部形成了多个子行业。细分行业市场集中度较高,龙头企业市场份额较大,是电子化学品行业的普遍特点。例如,光刻胶龙头企业有南大光电、晶瑞股份等;而电子气体领域,主要有巨化股份、南大光电、雅克科技、华特气体、金宏气体等公司。

产业发展前景及趋势预测

技术提高、市场扩大、企业竞争力增强为主要趋势。我国电子化学品行业的发展将重点集中在技术、市场和企业三大部分,主要包含有:制造技术持续提高、电子化学品需求市场持续扩大、电子化学品国产化,本土供应商竞争地位将不断增强等。

更多本行业研究分析详见前瞻产业研究院《中国电子化学品行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对电子化学品行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来电子化学品行业发展轨迹及实践经验,对电子化学品行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT