【投资视角】启示2022:中国城市供热行业投融资及兼并重组分析(附投融资汇总、产业基金和兼并重组等)

行业主要上市公司:联美控股(600167);惠天热电(000692);宁波能源(600982);华通热力(002893);京能电力(600578);华电国际(600027);金房节能(001210);东方环宇(603706);工大科雅(301197);豫能控股(001896);渤海股份(000605);哈投股份(600864);瑞纳智能(301129);中原环保(000544);杭州热电(605011);ST热电(600719)等

本文核心数据:城市供热行业投融资事件数量及金额

1、城市供热行业近年整体投融资规模下滑

根据IT桔子数据库,2015年以来,我国城市供热行业投融资热度呈波动趋势。2019年我国城市供热行业融资金额达到顶峰,共发生融资事件35起,融资金额共109亿元。2022年1-9月,我国城市供热行业发生融资事件3起,融资金额达到8亿元。

注:上述统计时间截止2022年9月21日,部分投融资事件金额未披露,故未列入统计,下同。

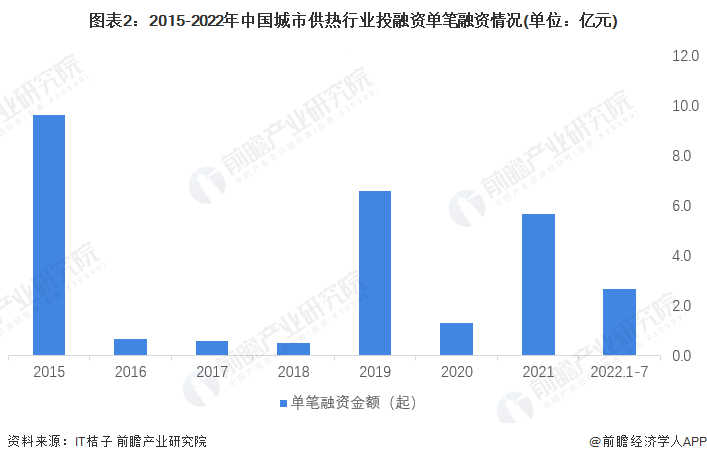

2、城市供热行业单笔投融资趋于谨慎

从单笔融资金额来看,2015-2022年我国城市供热行业单笔融资金额总体呈波动趋势,2015年迎来了第一波单笔高峰,达9.7亿元,但随后受到采暖季煤炭限产和产能转型的影响,2016-2018年单笔融资仅千万,2019年回升至6.6亿元,2020年单笔融资金额下滑至1.3亿元。2021年,我国城市供热行业单笔融资金额再次上升至5.7亿元。2022年1-9月,中国城市供热行业单笔融资金额有所下滑,但仍然保持在2亿元。

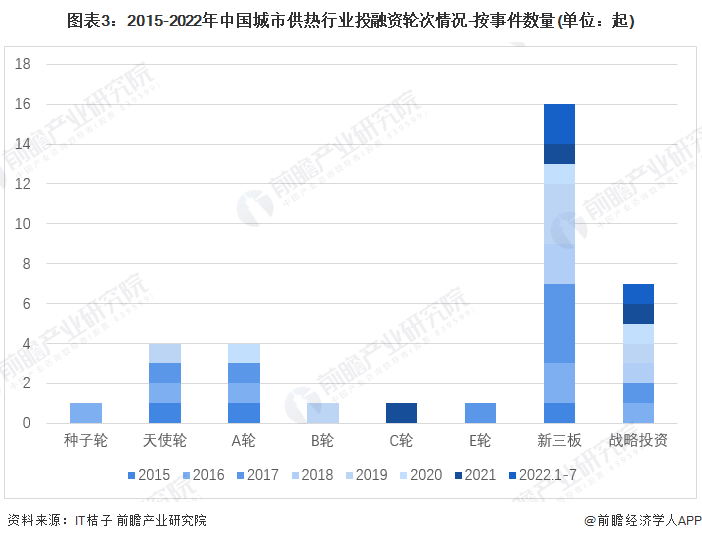

从城市供热的投资轮次分析,目前城市供热行业的融资轮次仍然处于成熟阶段,主要集中在新三板和新三板定增的投融资阶段,2015-2022年共发生16起。接着是战略投资频次较多,在7起左右;其他投融资较多的轮次是天使轮和A轮,B轮以后投融资各在1件左右,这些阶段的投融资活跃度较低。

3、城市供热各区域融资数量:北京最受关注

从各地的融资数量来看,2017-2022年,北京地区融资数量最多,共7起,其次是山东,共5起;陕西共4起,吉林共3起,河北2起,其他地区各一起。近年来北方地区投融资关注度高。从年份来看,2017年融资数量最多。2022年1-9月北京、河北、山东投融资事件均为1起。

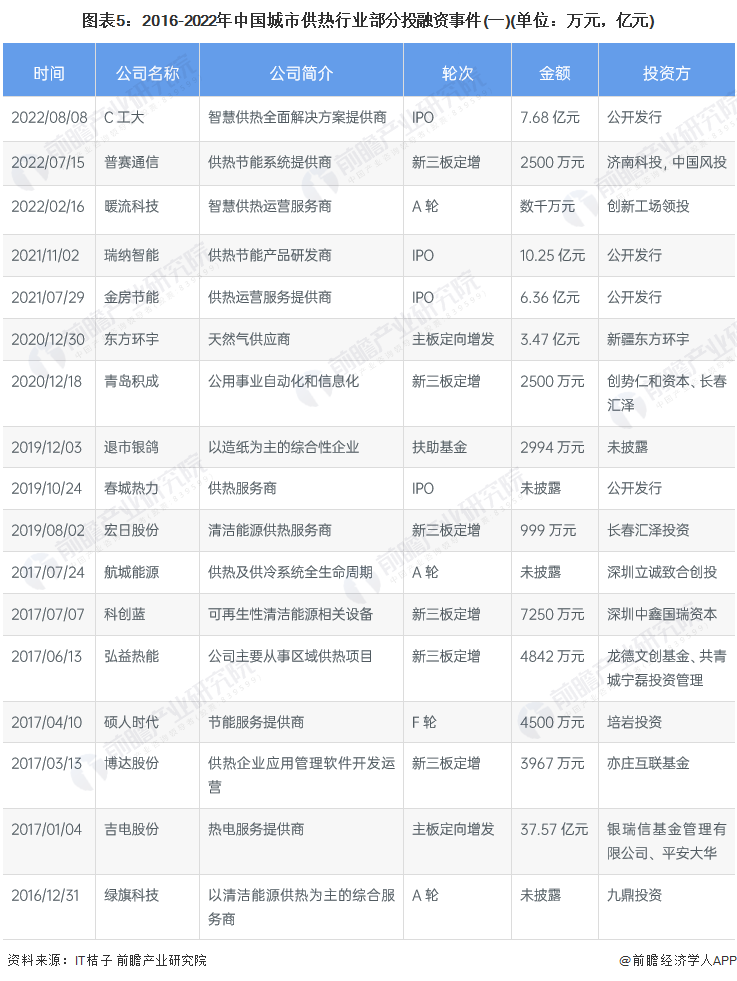

4、城市供热投融资事件汇总:新三板定增事件活跃

从城市供热的投融资事件来看,目前大部分被投企业规模较小,集中在供热节能、智慧供热、供热服务等细分领域,融资金额为数千万元到十亿元级别,主要是新三板上市和定增。

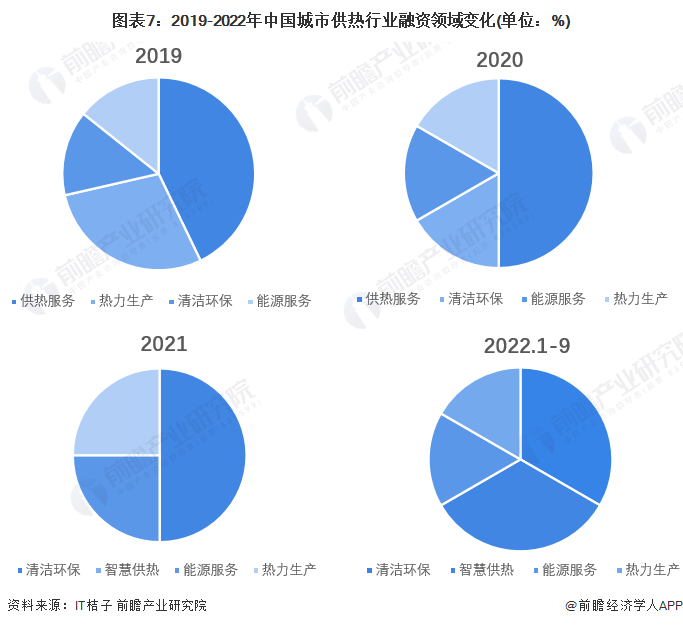

从城市供热融资领域变化来看,2019年供热服务和热力生产的企业占据了投融资事件7成以上;到了2020年供热服务和热力生产投融资事件有所下降,仍占据6成以上;2021年由于投融资事件较少,供热服务和热力生产的热度有所下降,清洁能源和环保生产相关的投融资事件占据较多;2022年1-9月,清洁环保、智慧供热题材的投融资事件增加,占据了6成以上的份额。

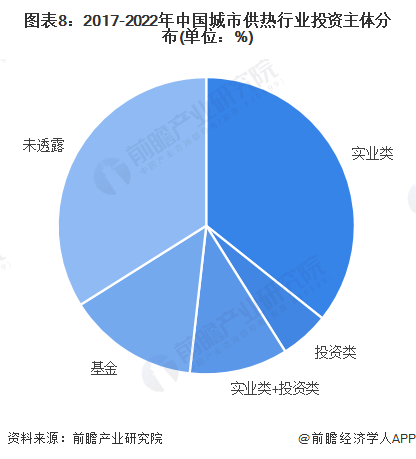

5、城市供热投融资主体类型:实体类为主

综合2017-2022年投资主体分布情况来看,实业类占比最高,达36%,其次是投资基金占比14%,实业+投资类占比11%,投资类占比5%,暂无政府和产业基金相关投资者。总体来说投资主体主要是供热行业实体企业,出现较频繁的是华电集团和国家电投。

6、兼并重组汇总:上游前向一体化特征明显

近年来城市供热行业兼并重组案例较少,大部分兼并重组类型是出于上游前向一体化和中游企业横向扩大规模的目的。

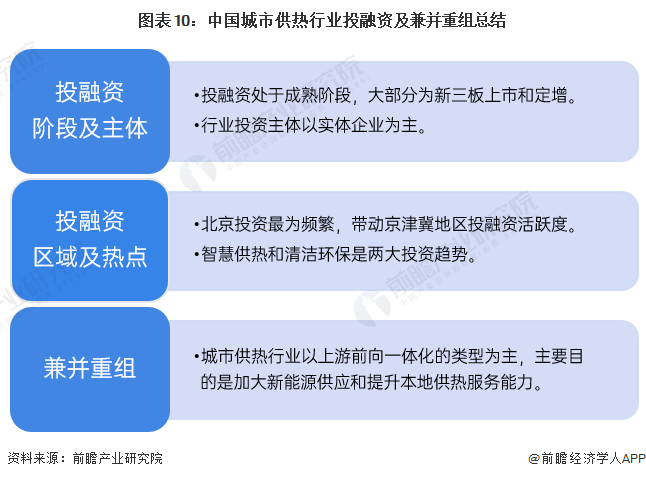

7、投融资及兼并重组总结

从投融资的发展来看,目前城市供热进入了成熟期,从融资类型来看,大部分是新三板上市和定增,投融资事件活跃度下降。从兼并重组的角度看,城市供热作为公共事业发展进入成熟期,预计未来上游前向一体化兼并重组事件将继续增加,大型企业的服务于本地的供热能力将持续提高。

更多本行业研究分析详见前瞻产业研究院《中国城市供热行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对城市供热行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来城市供热行业发展轨迹及实践经验,对城市供热行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT