【投资视角】启示2022:中国智慧公交行业投融资及兼并重组分析(附投融资汇总、产业基金和兼并重组等)

行业主要上市公司:天迈科技(300807);卫星定位(870420);苏交科(300284);南京公用(000421);蓝斯股份(430491);卫星定位(870420);安凯客车(000868);智达科技(873762);皖通科技(002331);思创科技(873495);智慧交通(873506)等。

本文核心数据:智慧公交行业投融资事件数量及金额

1、智慧公交行业的投资规模波动增长

根据IT桔子统计,中国智慧公交行业投融资事件2013-2022年整体呈波动趋势,整体投融资金额在17亿元,投融资事件在11起。智慧公交行业投融资活跃度相对一般,尽管行业是智慧城市的组成部分之一,但由于居民出行方式的多样化,智慧公交的出行需求有所放缓,因此整体来看资本市场态度较为谨慎。2022年1-10月投融资数量为1件,是行业内的智慧公交综合服务商华录智达获融资。

注:上述统计时间截止2022年10月20日,部分投融资事件金额未披露,故未列入统计,下同。

2、智慧公交行业单笔投融资在百万至千万元级别

从单笔融资金额来看,2013-2022年我国智慧公交行业单笔融资金额总体呈波动趋势,单笔融资在千万元级别,2019年单笔融资金额跃升至7亿元,为自动售检票终端设备商华铭智能所获的7亿元定增资金,也是该行业规模最大的融资事件。2022年1-10月,中国智慧公交行业单笔融资金额为1亿元。

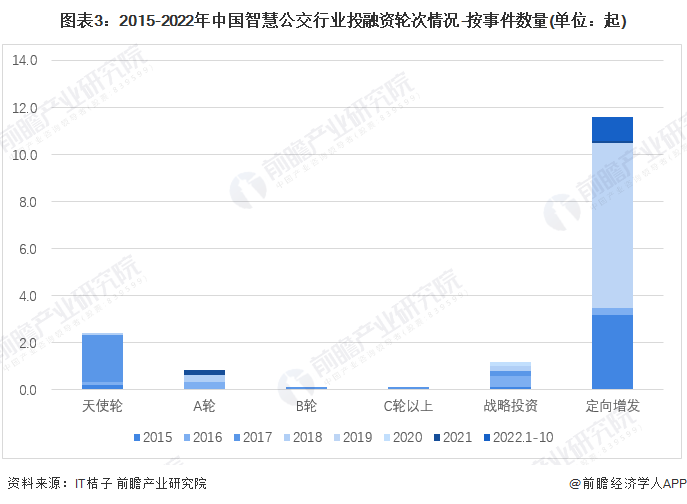

3、智慧公交行业定向增发融资事件最多

从智慧公交的投资轮次分析,目前智慧公交行业的融资轮次处于成熟阶段。主要是定向增发为主,2015-2022年投融资事件共11亿元;其次是天使轮,行业内投融资规模在2亿元左右。从获得投融资轮次较多的企业来看,致力于互联网+客运产品的飞牛巴士在2016-2018年先后获得了战略融资、A轮、B轮和C轮。

4、智慧公交行业投融资事件汇总:投融资活跃度趋缓

中国智慧公交行业投融资活跃程度一般,从1999年的电子卡到出行规划,再到互联网+客运产品,2022年备受资本青睐的两家公司是智能公交软硬件系统研发商交欣科技和智慧公交综合解决方案商华录智达。

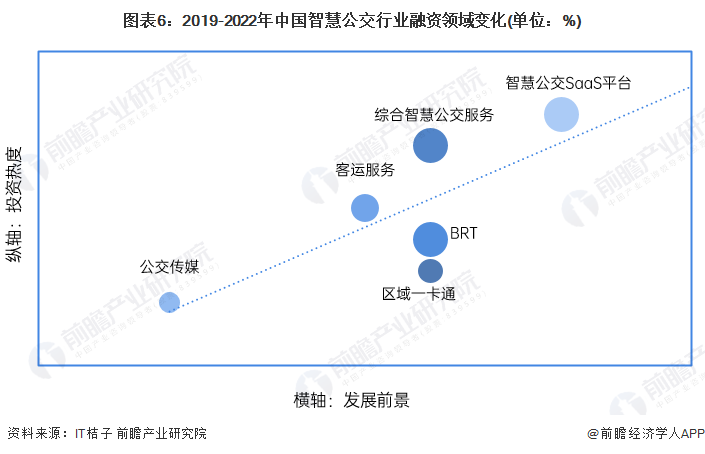

从智慧公交融资领域变化来看,2019-2022年最具投资吸引力的领域是智慧公交SaaS平台,还有综合智慧公交服务。其次是BRT、客运服务以及一卡通相关领域。公交传媒在早期公交站台开始建设时获得了关注,但近年投资热度有所下降。

注:气泡越大,说明投融资热度越高

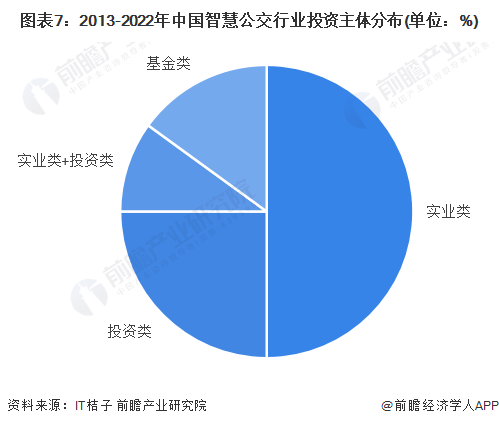

6、智慧公交行业投融资主体类型:实业类企业为主

综合2013-2022年投资主体分布情况来看,实业类占比最高,达36%;其次是投资类,占比达33%。基金类占9%。实业类企业例如交通领域的北京公交、滴滴出行、蚂蚁集团和摩拜单车,还有智慧城市建设领域的亦庄出行和千方科技,均对智慧公交行业有较多的投资。

7、兼并重组汇总:上游前向一体化特征明显

中国智慧公交行业兼并重组事件活跃度中等,主要是有关行业上游前向一体化兼并,如物流公司收购客运企业,智慧政务企业收购经营公交票务企业等;以及同行业兼并重组,如公交运营商为提高一体化运作转让给当地政府,驾校被公交集团兼并等。

8、投融资及兼并重组总结

从投融资的发展来看,智慧公交可发挥资本市场投融资空间较小,且由于新冠疫情的影响整体公交运营不持续,不确定性大大增加。但由于智慧公交是传统公交行业必经的转型之路,在智慧城市的不断建设中,智慧公交依然发挥着为居民出行提供便民利民的作用,因此智慧公交投融资上未来会更倾向于智能公交软硬件系统领域,在视频监控、大数据分析、公交线网诊断等方面具有较好的投资前景。

从兼并重组的角度看,目前智慧公交在智慧城市的概念加持下依旧有较大的兼并重组活力,且由于智慧公交属于公共基础设施之一,因此整体行业集中度将会在兼并重组下不断提高,随着智慧城市建设的不断推进,企业的兼并重组将会释放更大的潜力。

更多本行业研究分析详见前瞻产业研究院《中国智慧公交行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对智慧公交行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来智慧公交行业发展轨迹及实践经验,对智慧公交行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT