重磅!2022年中国及31省市电解铝行业政策汇总及解读(全)“保护环境,高效节能”是主旋律

行业主要上市公司:中国铝业(601600)、南山铝业(600219)、云铝股份(000807)、新疆众和(600888)、神火股份(000933)、*ST中孚(600595)、焦作万方(000612)、东阳光(600673)、天山铝业(002532)等

本文核心数据:政策汇总、政策解读、政策发展目标

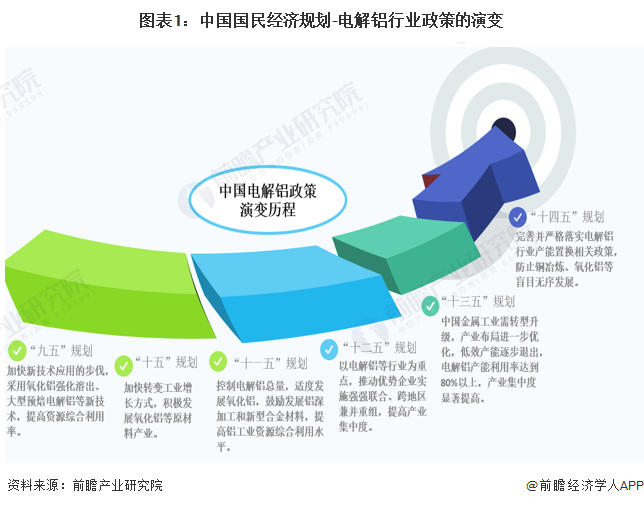

1、政策历程图

“九五”至“十三五”规划期间,中国提倡发展电解铝行业,提高电解铝产能利用率,自2017年中国实施供给侧结构性改革以来,电解铝在产产能持续下降,“十四五”规划期间,电解铝行业产量和需求均实现恢复性增长,能耗双控等政策令产能天花板进一步稳固,供给结构有望实现优化。

2、国家层面政策汇总及解读

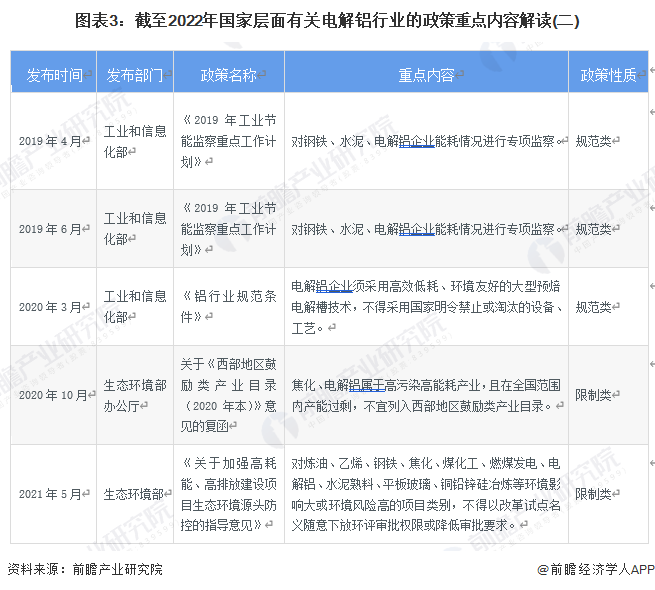

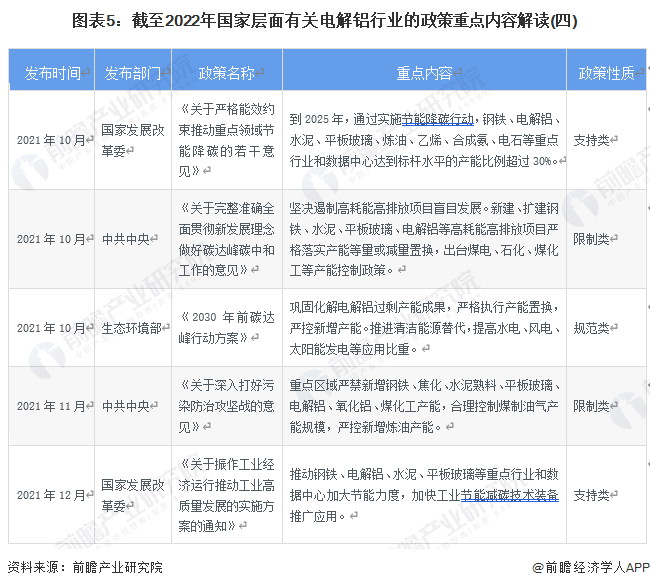

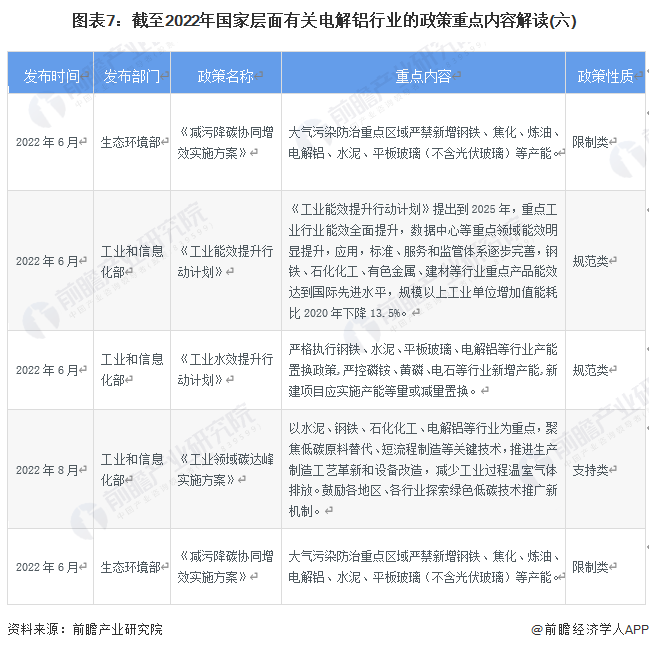

——国家层面电解铝行业政策汇总

近年来,国家对于电解铝行业仍然坚持以保护环境为大前提,颁布多项政策规范电解铝行业,监测电解铝生产过程中污染排放问题,鼓励采用高效节能的生产工艺与技术。

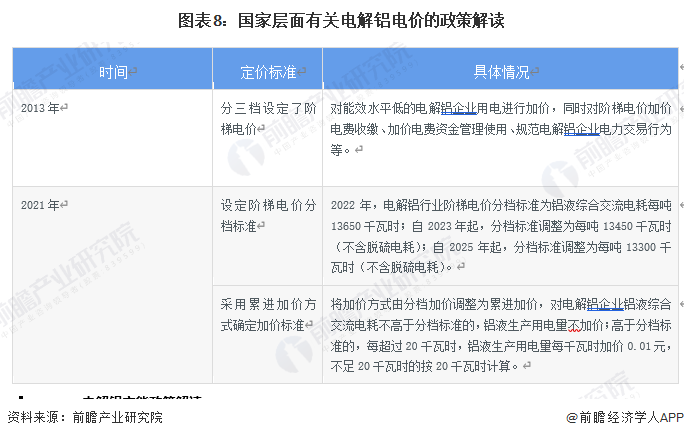

——电解铝电价政策解读

在电解铝电价方面,我国2013年印发的《关于电解铝企业用电实行阶梯电价政策的通知》,明确建立了电解铝行业阶梯电价政策。2021年,国家发展改革委印发《关于完善电解铝行业阶梯电价政策的通知》,对现行电解铝行业阶梯电价政策作了完善,以推动电解铝行业持续提升能源利用效率、降低碳排放强度,服务经济社会绿色低碳循环发展。

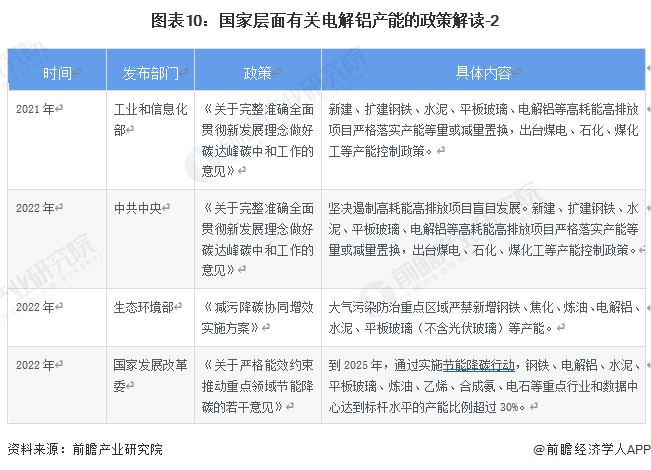

——电解铝产能政策解读

自2017年实施供给侧结构性改革以来,我国电解铝违规产能陆续关停、产能无序扩张得以控制,目前中国中长期总产能上限约4500万吨/年,产能天花板较为稳固,新建产能需通过置换原有产能指标实现。

——国家层面电解铝行业发展目标解读

《“十四五”原材料工业发展规划》对铝行业的重点围绕着几个关键字:“环保”、“降碳”、“阶梯电价”、“产能布局调整”“等。其中对氧化铝行业的要求主要在于赤泥高效综合利用、防止产能无序扩张以及在沿海地区有序布局;对电解铝行业的要求主要在于完善并严格落实产能置换政策,由“煤—电—铝”向“水电、风电等清洁能源—铝”转移,以及严格落实阶梯电价政策。

3、各省市层面的政策汇总及解读

——31省市电解铝行业政策汇总

“十四五”规划和2035年远景目标纲要提出,要对电解铝行业相关企业的污染排放问题实行监管,鼓励采用高效节能的生产工艺与技术。各省市也围绕“十四五”规划,纷纷出台关于促进电解铝行业使用节能高效技术的地方建设规划。

——31省市电解铝行业发展目标解读

各省市都为电解铝行业提出相关发展规划,其中,浙江省2022年在《关于印发工业领域碳达峰实施方案的通知》中提出,要以水泥、钢铁、石化化工、电解铝等行业为重点,聚焦低碳原料替代、短流程制造等关键技术,推进生产制造工艺革新和设备改造,减少工业过程温室气体排放。江苏省在2022年在《关于江苏省“十四五”全社会节能的实施意见》中提出,严禁以任何名义、任何方式核准或备案钢铁(炼钢、炼铁)、焦化、电解铝、水泥(熟料)、平板玻璃(不含光伏平板玻璃)和炼化(纳入国家产业规划除外)等产能严重过剩行业新增产能的项目。其他省市关于电解铝行业相关发展规划如下所示:

更多本行业研究分析详见前瞻产业研究院《中国电解铝行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对电解铝行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来电解铝行业发展轨迹及实践经验,对电解铝行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT