【干货】2022年中国大数据产业链全景梳理及区域热力地图

行业主要上市公司:易华录(300212)、美亚柏科(300188)、海量数据(603138)、同有科技(300302)、海康威视(002415)、依米康(300249)、常山北明(000158)、思特奇(300608)、科创信息(300730)、神州泰岳(300002)、蓝色光标(300058)等

本文核心数据:产业链全景图、区域热力地图、代表企业业绩情况、兼并重组动向

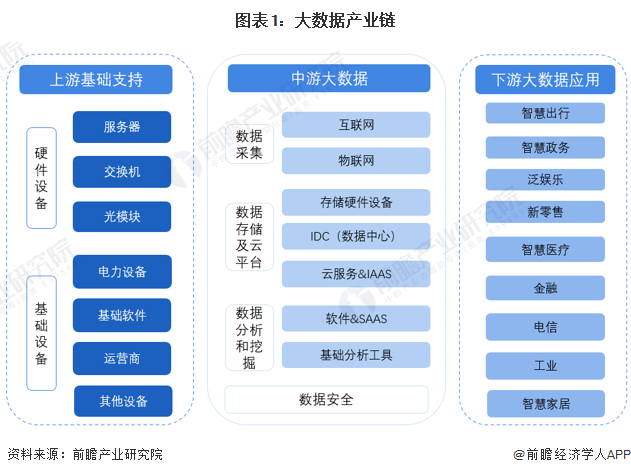

大数据产业链全景梳理:大数据产业链庞大

大数据产业链覆盖范围广,上游是基础支撑层,主要包括网络设备、计算机设备、存储设备等硬件供应,此外,相关云计算资源管理平台、大数据平台建设也属于产业链上游;

大数据产业中游立足海量数据资源,围绕各类应用和市场需求,提供辅助性的服务,包括数据交易、数据资产管理、数据采集、数据加工分析、数据安全,以及基于数据的IT运维等;

大数据产业下游则是大数据应用市场,随着我国大数据研究技术水平的不断提升,目前,我国大数据已广泛应用于政务、工业、金融、交通、电信和空间地理等行业。

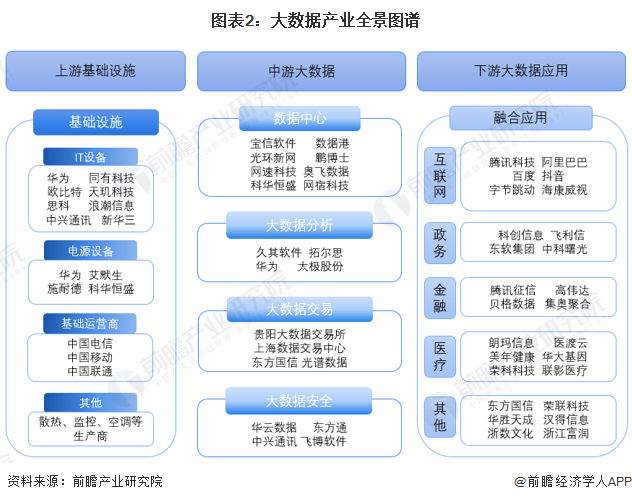

大数据产业上游基础设施具体包括IT设备、电源设备、基础运营商及其他设备,相关代表企业华为、中兴通讯、艾默生、三大运营商等。

中游大数据领域可以细分为数据中心、大数据分析、大数据交易与大数据安全等子行业,相关代表企业包括宝信软件、数据港、久其软件、拓尔思、上海数据交易中心、贵阳大数据交易所与华云数据等。

在下游应用市场,我国大数据应用范围正在快速向各行各业延伸,除发展较早的政务大数据、交通大数据外,在工业、金融、健康医疗等众多领域大数据应用均初见成效。

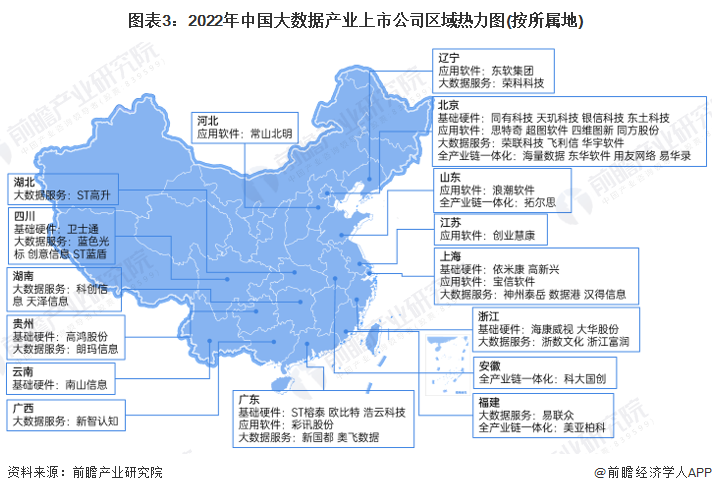

大数据产业链区域热力地图:企业主要分布在京津冀、珠三角与东部沿海等地区

从区域分布来看,目前我国大数据产业上市公司主要分布在京津冀、珠三角与东部沿海等经济发达地区,行业龙头企业易华录与美亚柏科分别位于北京市与福建省。北京的大数据上市企业最多,代表企业有易华录、同有科技、神州泰岳与拓尔思等;另外广东省的大数据上市企业也较多,代表企业为欧比特与奥飞数据等。

根据企查猫数据,截止2022年10月26日,全国大数据产业中“存续”及“在业”的企业多集中分布在华南和华东沿海地区。其中,广东省的大数据企业最多。

大数据产业上市公司业绩情况:产业整体毛利率较高

从大数据代表企业的业绩情况来看,大数据产业代表企业的毛利率均值达到35%,行业整体毛利率较高。从单独企业情况来看,行业主要上市公司的业务规模差距明显,毛利率水平也因业务侧重点的不同而呈现出分层差异,例如美亚柏科与拓尔思的毛利率水平均超过50%。上市企业具体的业绩情况如下表所示:

大数据产业兼并与重组动向:横向整合为主

大数据产业的兼并重组涉及到各个行业领域,因此兼并重组事件较多。按照兼并重组目的来分类,可以分为横向整合、多元化、纵向整合、战略合作、业务转型和借壳上市/整体上市。根据统计的资料,截至2022年10月14日,大数据产业兼并重组目的主要以横向整合为主,发生事件数量占比约为85%。

大数据产业的兼并重组涉及的行业包括企业服务、零售消费、物流、文娱传媒等。根据不同行业选取部分代表兼并重组事件总结如下:

更多本行业研究分析详见前瞻产业研究院《中国大数据产业发展前景与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对大数据产业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来大数据产业发展轨迹及实践经验,对大数据产业未来的发展...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT