2022年中国广告行业市场结构分析 短视频成最大媒介【组图】

行业主要上市公司:分众传媒(002027);省广集团(002400);新媒股份(300770);龙韵股份(603729)等

本文核心数据:中国广告收入数据;中国广告收入媒介占比

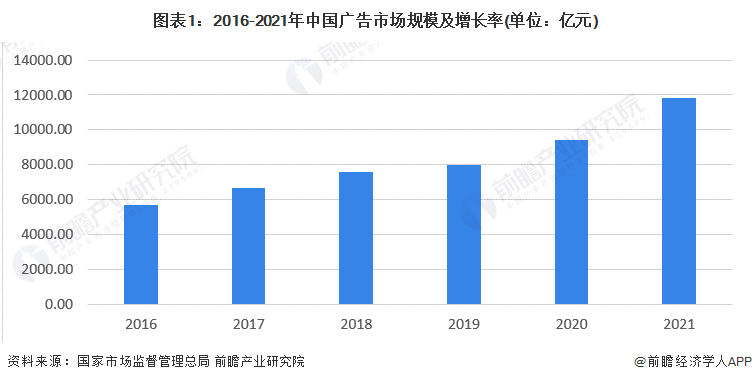

中国广告行业市场规模分析——总体稳步增长

根据市场监督局公布的数据显示,2021年产业实力指标为115.91点,同比增长8.68%,显示我国广告业产业实力不断提升,产业结构日趋优化。得益于互联网广告的迅猛发展,2021年全国广告业事业单位和规模以上企业的广告业务收入首次突破1万亿元,达到11799.26亿元。传统媒体加快数字化转型,以电视台、广播电台为代表的事业单位广告收入增长主要来自其互联网广告业务。

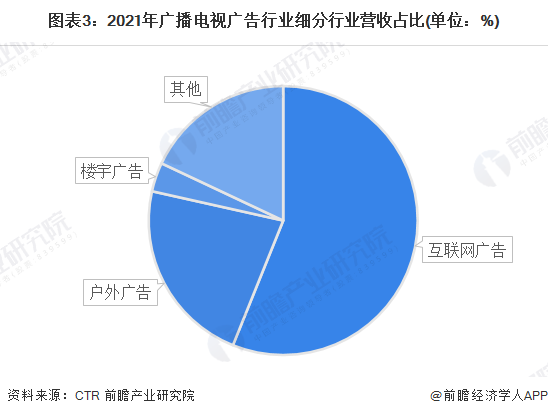

行业媒介收入分析——互联网行业广告营收占比较大

从行业的营收占比来看,2021年新媒体广告营收占比再次创造新高,达到64.99%,传统广播电视行业营收占比下降到25.54%。

从2021年广告行业细分市场营业额来看,受在线视频、短视频及在线音乐等互联网媒体的冲击,以电视媒体、广播电台为代表的传统广告市场份额继续压缩,互联网广告快速崛起。2021年互联网广告份额占比达到56%,并且份额占比有进一步提升的趋势。

互联网行业广告投放媒介结构——短视频行业最受青睐

从互联网广告投放的媒介行业来看,视频类和社交类媒介继续获得广告主青睐,其中短视频媒介收入占比在2022年上半年接近40%:

各行业的头部媒介在对广告主费用的争夺中具有支配地位,且更向头部集中,仅在线视频类媒介呈现竞争加剧态势。

更多本行业研究分析详见前瞻产业研究院《中国广告行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对广告行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来广告行业发展轨迹及实践经验,对广告行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT