2022年中国货车细分市场供需情况 轻型货车销量最高【组图】

行业主要上市公司:上汽集团(600104)、比亚迪(002594)、安凯客车(000868)、金龙汽车(600686)、亚星客车(600213)、中通客车(000957)等

本文核心数据:中国商用车产量结构;中国货车细分市场产销量

商用车市场细分结构

根据中国汽车工业协会数据,2021年我国商用车产量中,货车(包括半挂牵引车和货车非完整车辆)产量达到416.6万辆,占商用车产量的89%,是我国商用车的主要品类。

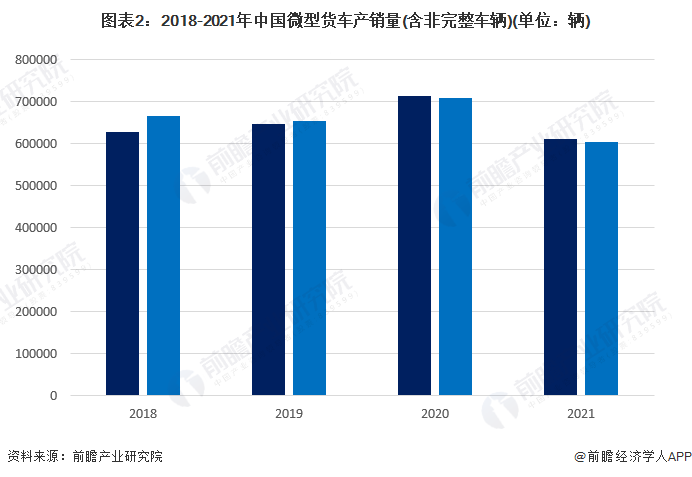

微型货车供需情况

2018-2021年,中国微型货车产销量呈波动态势,其中2020年疫情期间,中国微型货车产销量不仅没有下降,反而大幅上升至70万辆左右,为近年来最高。2021年,中国微型货车产销量均大幅下滑,其中产量约为61万辆,销量约为60万辆,均为近四年最低值。从产销比例来看,中国微型货车市场供需较为平衡。

轻型货车供需情况

2018-2021年中国轻型货车产销量呈先升后降的趋势,其中2020年产销量分别达到了222万辆和219万辆,较2019年大幅提升。2021年轻型货车产销量虽然有所下滑,但与2019年相比仍然较高,分别达到了208万辆和210万辆。轻型货车产销量上升的原因包括三年蓝天保卫战、蓝牌车营运证取消、轻卡下乡优惠政策多重利好和中国物流市场业务量的不断扩大。

中型货车供需情况

2018-2021年,中国中型货车产销量呈波动态势,在2019年跌入谷底之后,2020年中型货车产销量出现了大幅的回升,但2021年产量又因为上年度的库存过多出现了下滑。2020年,中国中型货车产销量差超过20万辆,主要原因可能是厂商乐观估计了相关行业政策带来的影响,导致了过度生产。

重型货车供需情况

重型货车产销量走势大致与轻型货车保持一致,2020年中国重型货车产销量分别达到了165万辆和161万辆,2021年又大幅下滑至130万辆和139万辆。2020年产销量激增的主要原因是疫情后物流行业需求的扩大和国内基础设施建设进度的加快。

更多本行业研究分析详见前瞻产业研究院《中国商用车行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对商用车行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来商用车行业发展轨迹及实践经验,对商用车行业未来的发展...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT