预见2023:《2023年中国电解铝行业全景图谱》(附市场规模、竞争格局和发展前景等)

电解铝行业主要上市公司:中国铝业(601600)、南山铝业(600219)、云铝股份(000807)、新疆众和(600888)、神火股份(000933)、*ST中孚(600595)、焦作万方(000612)、东阳光(600673)、天山铝业(002532)等

本文核心数据:中国电解铝产能;中国电解铝消费量;中国电解铝市场规模;中国电解铝价格

全文统计口径说明:中国有色金属协会;SMM

行业概况

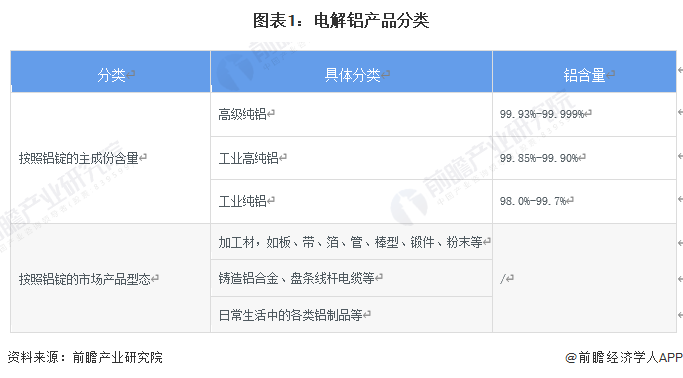

1、定义

电解铝是通过电解得到的铝,具体是以氧化铝作为溶质,以熔融冰晶石作为溶剂,以碳素体作为阳极,铝液作为阴极,通入强大的直流电后,在950℃-970℃下,在电解槽内的两极上进行电化学反应(即电解)而得到的最终铝产品,又称"原铝"。

电解铝是一种应用广泛的基本金属,主要用于生产各种不同用途的铝加工材。铝材在生活中的应用广泛,包括轻工业、电器行业、机械制造、电子行业、交通运输、冶金以及房产建筑等行业。

2、产业链剖析

电解铝产业链包括上游原材料,中游电解铝,下游铝加工、终端应用等,上游原材料包括铝土矿、氧化铝、预焙阳极等,下游应用场景包括建筑行业、轨道交通、汽车行业、电力领域与包装市场等。

行业发展历程:电解铝行业处于产能过剩调控阶段

中国电解铝行业发展历程可以分为三个阶段,第一阶段为国产起步阶段(1953年至改革开放前),第二阶段为高速发展阶段(1979年至21世纪初),第三阶段为产能过剩调控阶段(21 世纪初至今),具体情况如下所示:

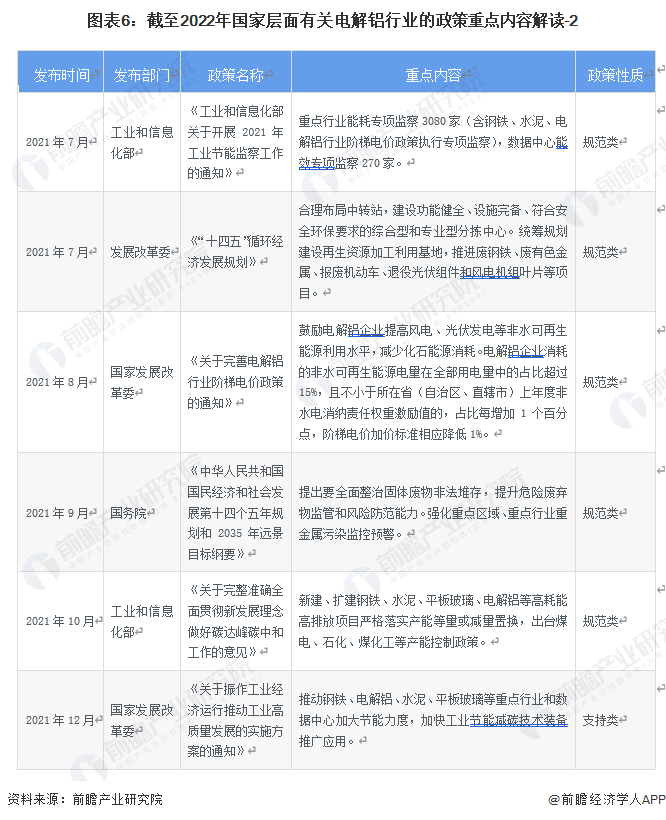

行业政策背景:国家仍以坚持保护环境为大前提

电解铝作为高耗能行业,受中国能耗“双控”、“双碳”政策影响,生产出现限电、限产、项目出现停批、停建、缓产和电价急剧上涨,行业发展面临前所未有的大变局。2021年10月,工业和信息化部出台《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》,明确规定新建、扩建电解铝等高耗能高排放项目需要严格落实产能等量或减量置换,出台煤电、石化、煤化工等产能控制政策。

为了达到铝行业2030年碳达峰,国家需要巩固化解电解铝过剩产能成果,严格执行产能置换,严控新增产能。推进清洁能源替代,提高水电、风电、太阳能发电等应用比重。通过制定行业能效标杆水平和基准水平,分类推动项目提效达标,限期分批改造升级和淘汰落后产能以及阶梯电价方式,倒逼行业进行节能降碳技术改造,加快淘汰落后产能。国家层面有关电解铝行业的政策如下所示:

行业发展现状

1、中国电解铝行业产能呈现恢复性增长

由于中国2018-2019年供给侧去产能,导致2018年中国电解铝产能大幅下降,产能由4490万吨下降至3986.3万吨,下降了11.22%。2021年,电解铝行业产能实现恢复性增长,产能为4325万吨,同比增长2.2%。

2、中国电解铝行业消费量逐年增长

2017-2021年,中国电解铝销量呈现逐年增长的状态,2021年中国电解铝销量为4051.03万吨,同比增长5.68%。

注:查询数据截至2022年10月26日。

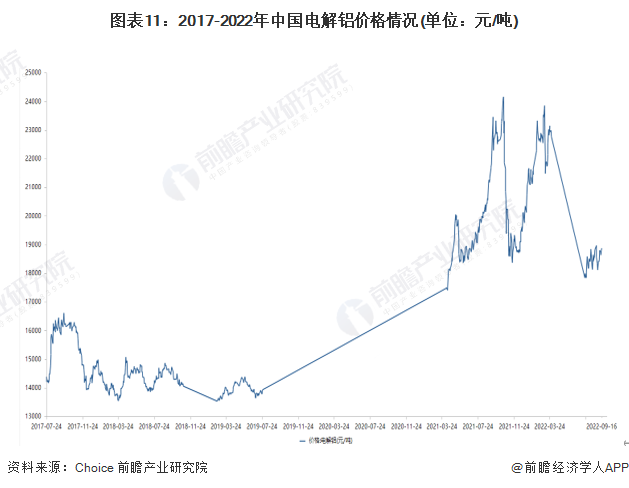

3、中国电解铝行业价格有回落的趋势

2021年1月全球经济回暖,2月后市场对2021年消费预期持乐观态度,电解铝价格持续上涨;2021年二、三季度因国内电力短缺以及能耗双控导致电解铝运行产能大幅降低,叠加上游原料尤其煤炭价格暴涨,铝价持续攀升,最高涨至10月中旬22998元/吨。11月后国内电力紧张问题趋于缓解,前期因限电停工的加工企业订单集中开工,铝价稳步下降。

注:查询数据截至2022年10月26日。

4、中国电解铝行业市场规模整体呈现增长的趋势

由中国电解铝消费量与电解铝均价计算得出电解铝的市场规模。2017-2021年,中国电解铝行业市场规模整体呈现增长的状态,2021年市场规模为7563亿元,同比增长25.9%。

行业竞争格局

1、区域竞争:中国电解铝新增产能主要布局在云南与广西地区

近年来,随着我国“双碳”目标的提出,电解铝行业加速向绿色低碳转型,电解铝产能开始向清洁能源地区转移,如今,我国电解铝工业的用能优势变了新赛道,原来凭借自备电厂角逐的电解铝用能优势竞争格局,如今已变为以水电铝为主的新能源产业新格局。云南、广西凭借丰富的水电能源,尤为受宠。

2021年中国电解铝行业新增产能主要集中在云南、广西等区域。其中,云南其亚金属有限公司、云南宏泰新型材料有限公司、云南神火铝业有限公司、云南云铝海鑫铝业有限公司等均设立新建产能项目。

2、企业竞争:中国铝业电解铝市场份额(按产量、产能、销售额)均排名第一

2021年,中国电解铝行业主要企业市场份额(按产量)占比最多的为中国铝业,所占比例为10%,排名第二的是云南铝业,市场份额为6.3%。中国电解铝行业主要企业市场份额(按产能)占比最多的为中国铝业,所占比例为10.31%,其次是云南铝业,占比7.51%。从销售额角度分析,中国铝业所占市场份额最大,为9.6%,第二为南山铝业,占比为3.7%。。

行业发展前景及趋势预测

1、“十四五”期间电解铝碳排放量将进一步下降

《“十四五”原材料工业发展规划》对铝行业的重点围绕着几个关键字:“环保”、“降碳”、“阶梯电价”、“产能布局调整”“等。其中对氧化铝行业的要求主要在于赤泥高效综合利用、防止产能无序扩张以及在沿海地区有序布局;对电解铝行业的要求主要在于完善并严格落实产能置换政策,由“煤—电—铝”向“水电、风电等清洁能源—铝”转移,以及严格落实阶梯电价政策。

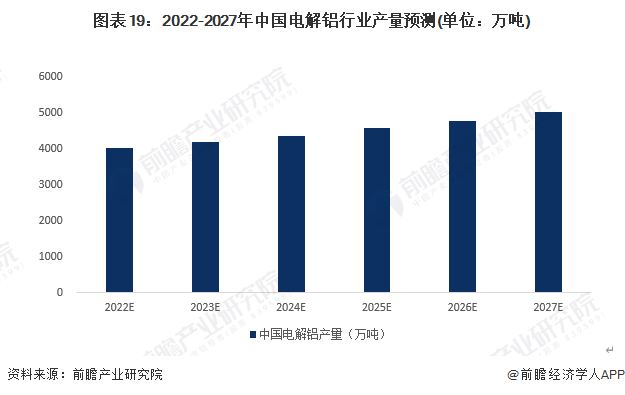

2、未来中国电解铝产量将保持低速增长

一方面,从国家政策来看,在节能减排的大背景下,国家对电解铝行业实施限电限产政策,另一方面,中国电解铝行业主要企业都在进行兼并收购以进一步扩大电解铝产品供给水平。综上所述,2022-2027年中国电解铝行业产量持续上升,但增速较慢,预计到2027年中国电解铝行业产量为5009万吨。

更多本行业研究分析详见前瞻产业研究院《中国电解铝行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对电解铝行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来电解铝行业发展轨迹及实践经验,对电解铝行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT