2022年中国无功补充装置行业市场现状及发展前景分析 智慧电网助力产业健康发展【组图】

无功补充装置产业主要上市公司:金盘科技(688676)、新风光(688663)、百利电气(600468)、国电南瑞(600406)、和顺电气(300141)、盛弘股份(300693)、思源电气(002028)、ST森源(002358)、福润股份(834113)等。

本文核心数据:行业发展、行业现状、行业前景

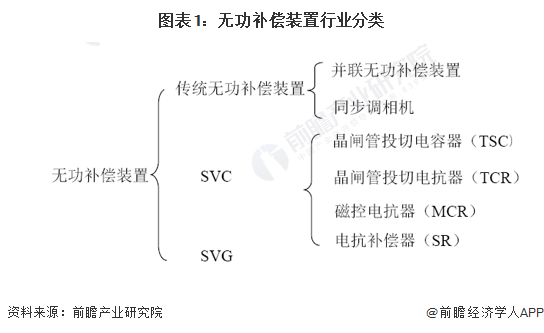

无功补充装置定义

电网输出的功率包括两部分:有功功率和无功功率。有功功率是指直接消耗电能,把电能转变为机械能、热能或化学能,利用这部分能量作功。而无功功率则是指为建立交变磁场所需要的电功率,这部分电能并不做功。由于电网中存在很多如发电机、变压器等需要电磁感应的设备,所以存在大量的无功功率。如果无功功率过大(感性元件),则会导致电网电压波动剧烈,以及影响有功功率的传输。所以,适当地进行无功补偿是非常必要的。

目前有三种主要的无功补偿方式,包括传统无功补偿(电抗器、电容器、同步调相机)、SVC(静止无功补偿器)、SVG(静止无功发生器)。

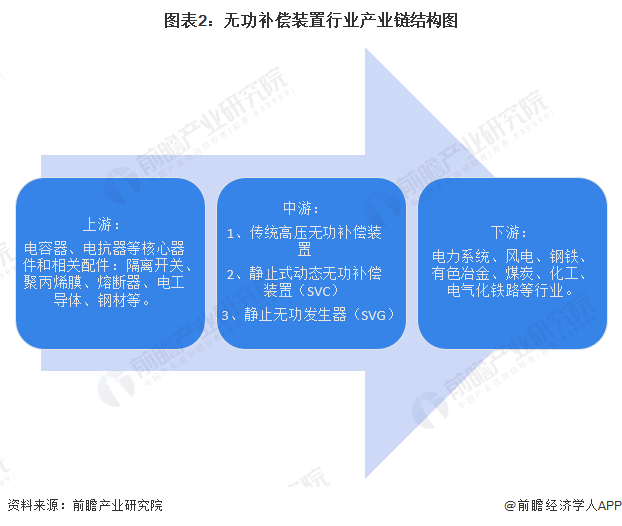

无功补充装置行业产业链:下游应用广泛

无功补偿装置行业上游行业包括各基础工业材料供应商和核心部件及配件供应商。其中隔离开关、聚丙烯膜、熔断器、电工导体、电工绝缘材料、钢材等均为应用比较广泛的基础工业原材料,市场供应充分,价格比较稳定,对行业影响较小。电容器、电抗器等核心器件对无功补偿装置性能影响大,且不同厂商生产的核心部件的相互匹配性存在一定差异。下游行业对电力系统大量投入有利于无功补偿装置及配套设备行业的发展。对电能质量要求的提高将促进相关行业增加对电能质量治理设备的需求。

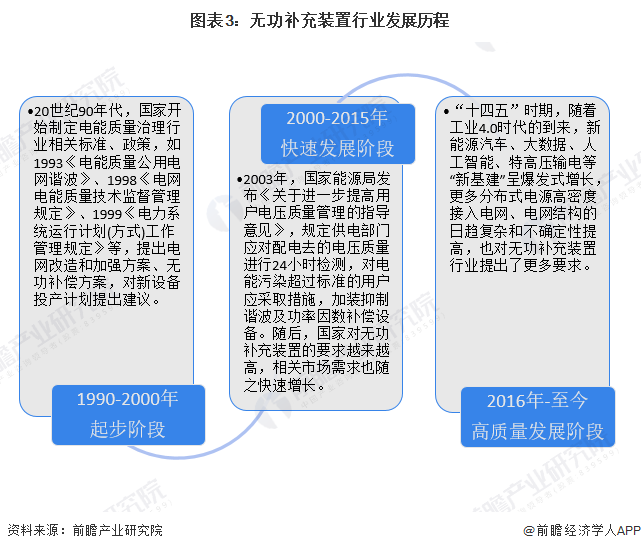

无功补充装置发展历程:三个发展阶段

根据政策、技术与市场发展的综合判断,中国无功补充装置发展历程主要分为三个阶段,分别为起步阶段(1990-2000)、快速发展阶段(2000-2015)和高质量发展阶段(2016-至今)。

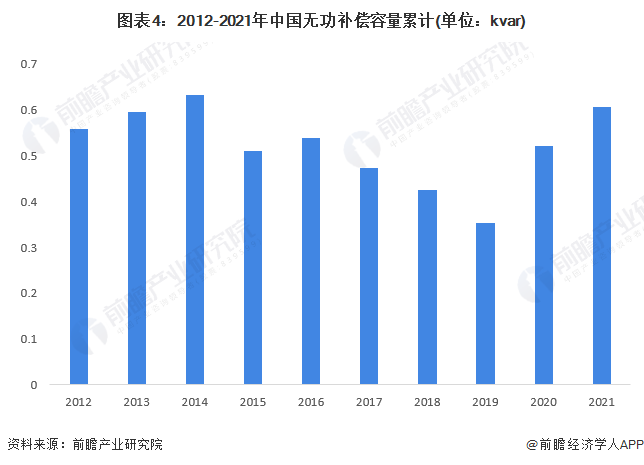

无功补充装置行业规模:市场规模接近400亿元

无功补偿市场需求量与年新增发电装机容量有密切关系,按照约0.4∶1的比例关系,(即发电装机每增加1 kW,需安装无功补偿容量0.4 kvar)计算,并根据年份对比例进行适当调节,最终得出我国各种无功补偿装置的市场需求量。2021年,我国无功补偿容量超过0.6亿kvar,其需求量较为可观。

按照我国每kvar无功补偿设备成本在700元左右进行测算,并考虑成本变化,2021年中国无功补偿装置市场规模接近400亿元。

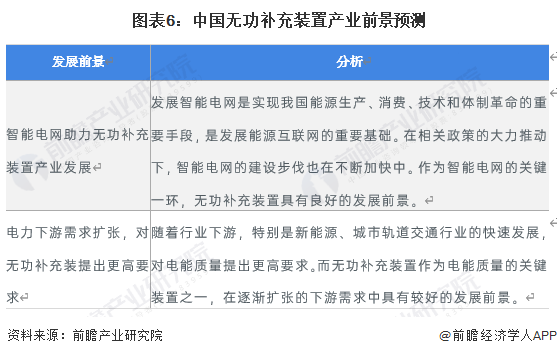

无功补充装置行业前景预测: 智慧电网助力无功补充装置产业健康发展

随着我国相关政策的相继出台,智能电网的建设步伐不断加快,为无功补充装置发展带来契机。同时,下游新能源、城市轨道交通行业对对电能质量提出更高要求,也将带动无功补充装置产业发展。

更多本行业研究分析详见前瞻产业研究院《中国无功补充装置行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对无功补偿装置行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来无功补偿装置行业发展轨迹及实践经验,对无功补偿...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT