预见2023:《2023年中国礼品行业全景图谱》(附市场现状、竞争格局和发展趋势等)

礼品行业主要上市公司:元隆雅图(002878.SZ)、孚日股份(002083.SZ)、小熊电器(002959.SZ)、元祖股份(603886.SH)、哈尔斯(002615.SZ)、劲嘉股份(002191.SZ)、倍轻松(688793.SH)、德力股份(002571.SZ)、德艺文创(300640.SZ)、九阳股份(002242.SZ)、苏泊尔(002032.SZ)、科沃斯(603486.SH)、石头科技(688169.SH)、飞科电器(603868.SH)、茶花股份(603615.SH)、万事利(301066.SZ)等

本文核心数据:中国礼品行业政策情况、中国礼品行业供需情况与价格指数、中国礼品企业区域竞争

行业概况

1、定义

礼品,即是指人们之间互相馈赠的物品。在礼尚往来的中国,一般赠送礼品都带有收到回赠的期待,并不仅仅是指礼品的回赠,更多是在其他的方面,比如委托他人帮忙,促进交易达成等。从本质上来讲,礼品是所有商品的一种用途,任何商品都可以作为礼品。

礼品行业是各类商品用途细分市场的集合,而不是单一行业的存在。从目前市场上礼品的表现形式来看,联创科技、子谷川、清华同方、韩国现代这些企业都各自建立了礼品部门,将礼品作为重要的营销渠道来建设。礼品行业包括了工艺品、皮具、服装、钟表、玩具、小家电、珠宝等产品,而这些礼品的集合最终汇集形成了礼品行业。

中国有文化底蕴多样的礼品,根据对所掌握的礼品资料进行归纳、汇总,礼品的分类方式很多。根据分类的角度,一般有按礼品的材质分类和按满足礼品消费者需求分类两种常用的方法:

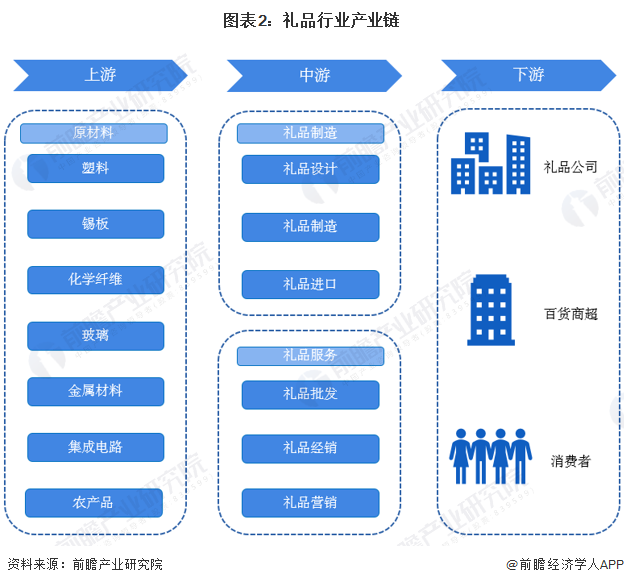

2、产业链剖析:礼品制造和礼品服务是礼品行业的两大类公司

中国礼品产业链的上游主要为各种原材料;中游礼品制造企业的经营范围包括礼品设计、礼品制造和礼品进口,而礼品服务企业经营范围包括礼品批发、礼品经销和礼品营销;下游主要是面向企业和消费者的礼品销售环节。上游的原材料供应商有天洋新材、长鸿高科、天山铝业等;中游的礼品设计公司有阳光印易,而不同类别的礼品制造公司则有哈尔斯、美的、小熊电器、元祖礼品、孚日股份等;中游的礼品经销与营销公司有元隆雅图、瑞祥全球购、云中鹤、吉之礼等。

行业发展历程:行业处在以精神型礼品为主阶段

中国的礼品行业发展主要包括四个阶段:以温饱型礼品为主、以实用型礼品为主、以健康型礼品为主、以精神型礼品为主。

行业政策背景:重视文化创意开发和科技创新

我国礼品行业发展已步入成熟期,近年来,国家对于礼品在文化创意开发、产品科技创新等方面的重视程度不断提升,先后出台了《关于促进文化和科技深度融合的指导意见》、《关于推动数字文化产业创新发展的指导意见》、《关于进一步推动文化文物单位文化创意产品开发的若干措施》等政策,推广具备文化创意、品牌内涵、科技创新礼品的发展。

行业发展现状

1、供给:文创/IP礼品爆发式增长,糕点礼品增速亮眼

我国礼品种类众多,所跨行业众多,前瞻选取具有代表性的家居用品礼品企业、小家电礼品企业、食品类礼品企业、文创/IP礼品企业的产量情况,以分析中国礼品行业的供给现状。

2021年,家居用品企业孚日股份的毛巾系列产量为64957吨,同比增长19.05%;床品系列产量为11629吨,同比增长0.51%,可见毛巾系列较床品系列增速更高;小家电企业小熊电器的小家电产量为4075万台,同比下滑10.08%;食品类企业元祖股份的蛋糕产量为559万个,同比增长32.23%,增速高于中西糕点礼盒,但水果和其他产品产量大幅下滑;文创/IP产品企业元隆雅图受益于冬奥会,贵金属及特许商品产量同比大幅增长234.77%,达224万件。

2、需求:冬奥会带动文创/IP礼品需求

我国礼品种类众多,所跨行业众多,前瞻选取具有代表性的家居用品礼品企业、小家电礼品企业、食品类礼品企业、文创/IP礼品企业的销量情况,以分析中国礼品行业的需求现状。

2021年,家居用品企业孚日股份的毛巾系列销量为64211吨,同比增长17.84%;床品系列销量为12054吨,同比下滑3.88%,可见毛巾系列更受消费者欢迎;小家电企业小熊电器的小家电销量为3895万台,同比下滑13.70%;食品类企业元祖股份的蛋糕销量为556万个,同比增长33.45%,增速略高于中西糕点礼盒,但水果和其他产品销量大幅下滑;文创/IP产品企业元隆雅图受益于冬奥会,贵金属及特许商品销量同比大幅增长265.24%,达148万件。

3、产销率:文创/IP礼品存在供过于求现象

从我国具有代表性的家居用品礼品企业、小家电礼品企业、食品类礼品企业、文创/IP礼品企业的产销率情况来看,2021年,家居用品企业孚日股份的毛巾系列产销率为98.85%,同比下滑1.01个百分点;床品系列产销率为103.65%,同比下滑4.73个百分点,可见公司产品销售表现较去年下滑,但仍处于供需平衡状态;小家电企业小熊电器的小家电产销率为95.59%,同比下滑4.01个百分点,可见公司产品销售受阻,库存累积;食品类企业元祖股份的中西糕点礼盒的产销率最高,为101.43%,同比增长4.24个百分点;文创/IP产品企业元隆雅图的贵金属及特许商品产销率为66.15%,为所有行业礼品公司中最低,产品库存较高。

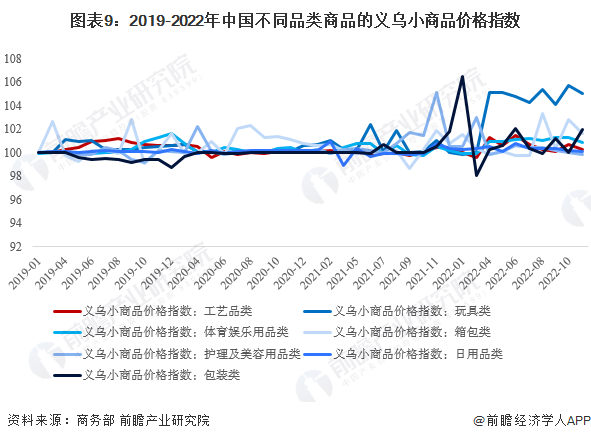

4、价格:2022年玩具类礼品涨幅最高

2019-2021年,各品类商品的义乌小商品价格指数走势相对平稳;2022年,包装类、玩具类、护理及美容用品类、箱包类商品的义乌小商品价格指数波动较大,而体育娱乐用品、工艺品、日用品品类价格走势保持平稳。截至2022年11月16日,玩具类商品价格较2021年底涨幅最高,达5.02%;护理美容类商品价格较2021年底降幅最大,下滑0.63%。

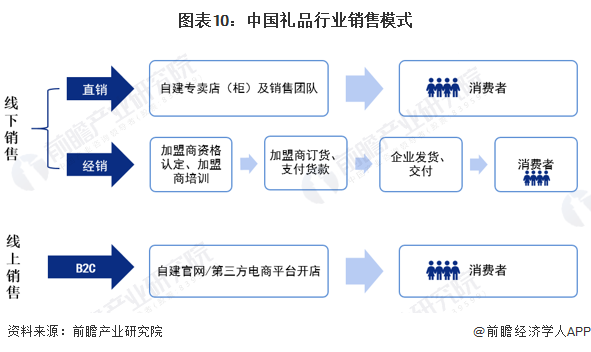

5、销售模式:线下直销与经销并行,线上以B2C模式为主

目前我国礼品行业销售模式多样,线下销售模式中,直销与经销并行,经销具体指特许加盟销售模式,特许加盟就是公司授予符合条件的加盟商在特定的区域内,按照公司要求独家销售品牌产品和公司代理(授权)的其他品牌产品的权利;线上模式主要为B2C模式。

6、市场规模:2021年礼品行业市场规模接近1.4万亿元

随着近几年人们生活水平的提高,中国礼品行业市场规模呈现逐年增长趋势。我国每年会多次举办礼品展览会,有效地带动了国内相关礼品企业间的相互交流,增强了礼品行业的发展活力。沿海的江苏、广东、浙江、福建等地是目前产量最大的礼品生产中心。对于中国礼品制造商来说,树立品牌意识、加强自主创新、不断提升产品档次已成为重中之重。前瞻初步测算,2021年中国礼品行业市场规模约为1.39万亿元。

注:截至2022年11月22日,全国工商联礼品商会尚未发布2021年数据,上表中2021年数据为前瞻根据2017-2020年复合增速测算所得,届时以官方发布数据为准。

行业竞争格局

1、区域竞争:中国礼品企业主要分布在广东和浙江

根据企查猫查询数据,目前中国礼品注册企业主要分布在长三角和珠三角等地,其中广东和浙江是礼品企业主要注册的热土。截至2022年11月,广东共有相关礼品企业数19724家,排名第一;其次是浙江,共有10018家;上海排名第三,共有5668家。

2、企业竞争:参与者众多,竞争激烈

国内礼品行业体量巨大,产品品类众多,呈现参与者众多、单个参与者规模偏小、产业集中度较低的特征。近年来,随着外部环境的变化,营销需求、营销渠道、营销方式变化较快,市场格局竞争较为激烈。

行业发展前景及趋势预测

1、行业发展趋势:三大类型礼品企业不断发展

后疫情时代,垂直领域的礼品服务商专业化服务程度更高,大而全的礼品供应平台服务商不断发展,大而专的礼品综合资源服务商开始涌现。

2、市场规模预测:预计2027年中国礼品市场将超过2万亿元

礼品渠道份额逐渐变化、电商采购优势崛起、礼品消费品类的更新换代、新生代消费习惯的不断改变、渠道供应商的转型调整,这些都驱使着礼品行业往新的方向发展。需求驱动发展,产业相互渗透,在未来,礼品行业的边界将会不断被打破,行业从业者只有迎难而上,看准趋势,不断创新,才能拥抱新生。预计2027年中国礼品行业市场规模将突破2万亿元大关,达2.08万亿元,2022-2027年复合增长率为6.96%。

以上数据参考前瞻产业研究院《中国礼品行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对礼品行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来礼品行业发展轨迹及实践经验,对礼品行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT