2022年中国商用车内燃机行业需求现状与竞争格局分析 市场销量有所下滑【组图】

行业主要上市公司:潍柴动力(000338)、云内动力(000903)、新柴股份(301032)、全柴动力(600218)、江铃汽车(000550)、福田汽车(600166)等

本文核心数据:商用车产量、商用车内燃机销量

商用车产量有所下滑

商用车主要包括客车、货车、半挂牵引车、客车非完整车辆和货车非完整车辆,共五类。从2018-2021年产量看,每年都维持在428万辆以上,2021年产量达到近4年的高峰为523.1万辆,2021年较2020年减少55.7万辆,为467.4万辆。2022年1-10月,商用车产量为269.1万辆,同比下降31.7%。

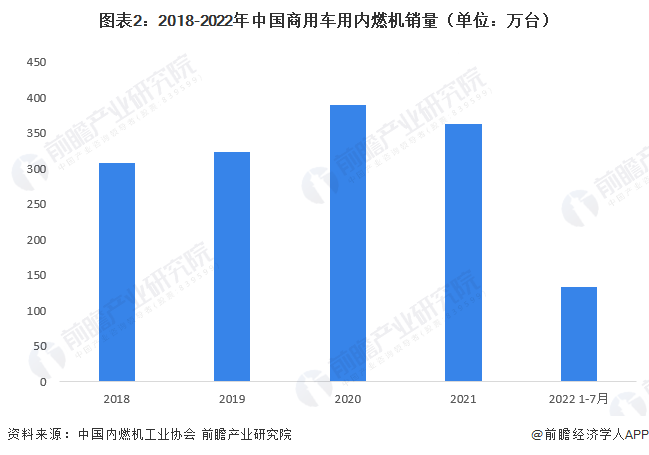

商用车用内燃机销量有所下滑

近年来,由于商用车产量不足,商用车用内燃机销量也有所降低。根据中国内燃机工业协会数据,2021年全年商用车用内燃机共计销量362.71万台,同比下降7.05%。

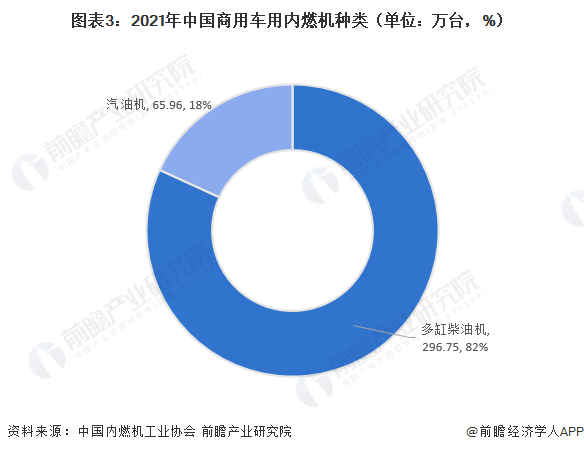

商用车用内燃机以柴油机为主

由于需要更强的马力,商用车动力来源以柴油机为主。根据中国内燃机工业协会数据,2021年商用车用内燃机中,汽油机占比仅18%,其余均为多缸柴油机。

内燃机销量竞争格局:潍柴取得领先

2021年,商用车用多缸柴油机销量前十的为潍柴、江铃、玉柴、福康、云内、解放动力、全柴、上柴、东康、江淮,其前十名销量占总销量89.48%;潍柴在商用车用多缸柴油机市场份额中领先,占比21.76%,其后依次为江铃11.46%、玉柴9.85%、福康9.85%、云内9.17%、解放动力8.85%、全柴5.57%、上柴4.80%、东康4.64%、江淮3.53%。

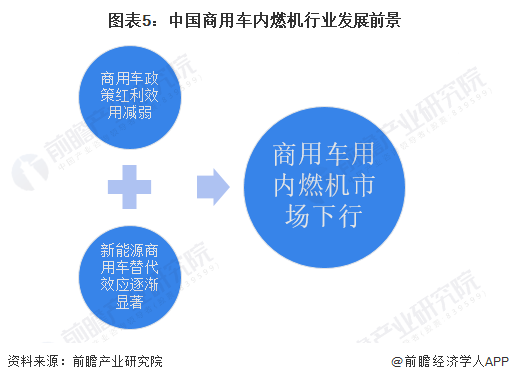

商用车用内燃机市场较为暗淡

近年来,由于重型柴油车国六排放法规切换所导致的需求波动,国五产品在购置成本和使用成本方面都低于国六产品,因此市场更青睐于国五产品。此外,“蓝牌轻卡”政策预期带来的消费观望、房地产开发行业较冷等因素也加剧了商用车市场下行的压力。从远期发展来看,近几年支撑商用车增长的政策红利效用已逐步减弱,新能源商用车的替代效应逐渐显著,商用车用内燃机市场较为暗淡。

更多本行业研究分析详见前瞻产业研究院《中国内燃机及配件制造行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对内燃机及配件制造行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来内燃机及配件制造行业发展轨迹及实践经验,对...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT