预见2023:《2023年中国应急产业全景图谱》(附市场规模、竞争格局和发展前景等)

应急产业主要上市公司:海康威视(002415.SZ)、大华股份(002236.SZ)、烽火通信(600498.SH)、海能达(002583.SZ)、旋极信息(300324.SZ)、达实智能(002421.SZ)、英飞拓(002528.SZ)、正元地信(688509.SH)、数字政通(300075.SZ)、测绘股份(300826.SZ)、震有科技(688418.SH)、先河环保(300137.SZ)、*ST蓝盾(300297.SZ)、中船应急(300527.SZ)、华铁应急(603300.SH)、电光科技(002730.SZ)等

本文核心数据:中国应急产业政策情况、中国应急产业供需情况与价格指数、中国应急企业区域竞争

产业概况

1、定义

突发事件的应急应对离不开各类应急物资的保障。对于突发事件预防所需要的感知预警类产品及预防和防护类产品、突发事件处置所需的应急救援产品、突发事件各阶段应对所需的服务都属于应急产品。当社会对应急产品的需求持续增加,当参与应急产品或服务相关的经济活动日益频繁,当应急产品可以一定程度上在市场作用下生产供给,就逐渐地形成了应急产业。

应急产业是指在应急管理的预防与应急准备、预警与监测、应急处置与救援、事后恢复与重建四个阶段,为满足应对各类突发事件的需求,保障人民生命财产安全和社会稳定,向国家和社会公众提供各种应急功能产品和服务的各类社会经济主体的集合。

应急产业以满足应急管理的资源需求为导向,以提供应急管理四个阶段所需的应急资源为核心,并以应急资源体系的核心能力建设为重点。通过核心应急资源及其相关产业的建设,带动整个国家应急产业的发展,进而提升国家应急资源的综合供给能力。简单来说,应急产业是为突发事件预防与应急准备、监测与预警、处置与救援提供专用产品和服务的产业。

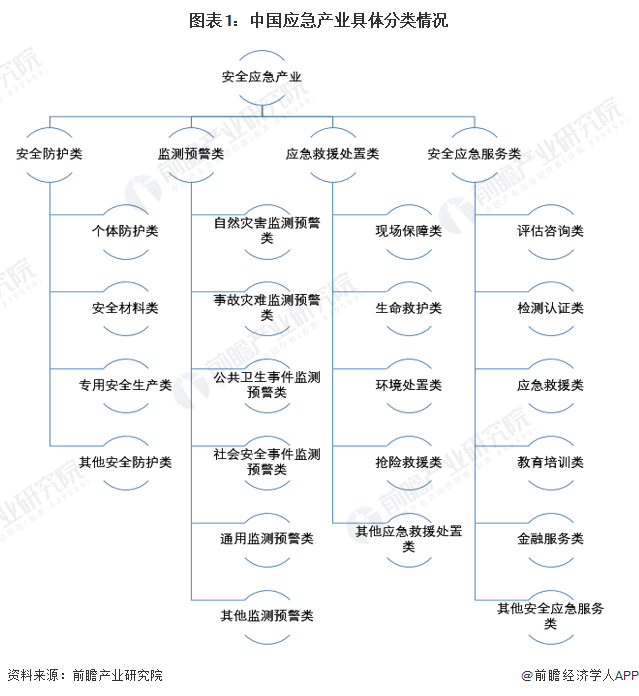

根据中国工信部2020年12月发布的《安全应急产业分类指导目录(2020年版)(征求意见稿)》中对于安全应急产业分类,应急产业可以分为安全防护类、监测预警类、应急救援处置类和安全应急服务类。

2、产业链剖析:上游为物资原料供应商,下游为不同场景的应急体系等

我国应急产业上游主要包括应急物资原料的生产与供应、硬件设备支持和科技服务平台;中游部分主要包括应急产业中四大类产品;下游部分主要包括在不同应用场景中应急体系的发展。

产业发展历程:产业处于成长期

我国应急产业发展历程大致分为四个阶段:2003年以前是分部门、单灾种的应急管理,2003年至2007年初步形成应急管理体系,2008年至2012年深化建设应急管理体系,2013年至今不断提升综合应急管理能力。

产业政策背景:重视监测预警与应急救援

2018年3月17日第十三届全国人民代表大会第一次会议通过《第十三届全国人民代表大会第一次会议关于国务院机构改革方案的决定》,成立了应急管理部,之后由应急管理部出台一系列应急管理相关政策,为我国应急产业发展提供稳定有序的政治发展环境。

产业发展现状

1、供给:布局消防设备企业最多

应急产业的供给方主要为相关生产企业,而企业产能很大程度上取决于企业资金规模,因此注册资金的高低能较好地反映出企业的资金规模情况。

以下为按照应急领域关键词在企查猫上搜索到的企业统计情况,从企业产品布局来看,截止2022年12月初,市场上对于消防设备生产企业数据占比绝对优势,高达281万家企业布局产品中有消防设备,其次为应急服务相关企业,拥有应急服务布局的企业有16万家。

从企业规模来看,注册金在1000万元以上较大规模企业平均占比为27.95%,其中应急设施生产企业的大型企业占比较多,为32.02%。

结合我国下游需求情况来看,千亿的市场需求,供给企业合计仅万余,供需之间存在较大差异,供小于求现象较为突出,这一点从疫情期间应急物资紧缺的社会现状也可以得到佐证。

2、需求:2022年应急管理部门预算支出同比增长55%

应急产业发展的最大驱动力都是重大灾难的发生,因此分析应急市场需求情况时,应急产业在下游各种灾难领域的市场需求情况以及中国应急管理部门每年的预算支出金额,二者结合可以较好的反映出应急产业的需求情况。

根据中国应急管理部的数据,2018-2021年,中国应急管理部预算总支出呈波动状态,2021年为61.64亿元,同比增长3.16%;2022年,中国应急管理部门预算支出95.79亿元,同比增长55%。

3、产品细分市场:应急服务为最大细分市场

根据全国应急产业联盟的数据,2021年中国应急产业可分为四大市场,分别是应急服务、应急救援、监测预警和安全防护。其中,应急服务产品的数量占比最高,达56%;其次是应急救援产品,数量占比为24%;监测预警产品占比为18%;安全防护产品占比仅2%。

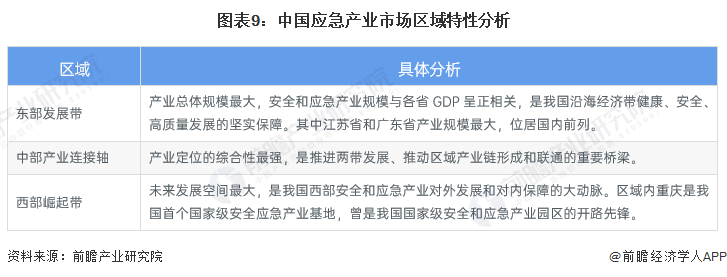

4、区域细分市场:“两带一轴”空间格局

我国应急产业已经形成了“两带一轴”的两业融合总体空间格局。第一带:从松花江至粤港澳大湾区的产业“东部发展带”;第二带:从天山脚下到云贵高原的产业“西部崛起带”;一轴:包括安徽、江西、湖北、湖南的中部产业连接轴。

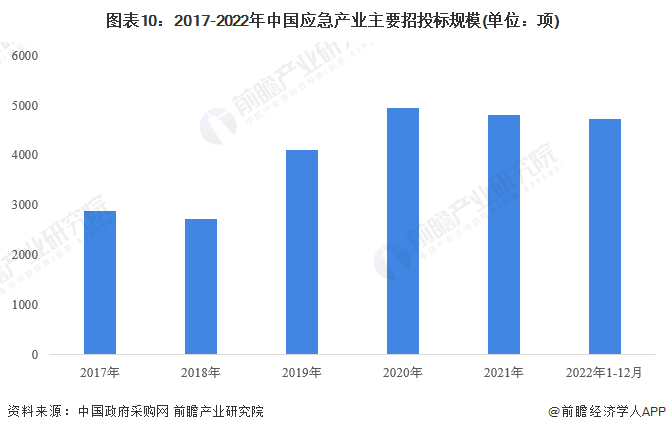

5、招投标:2021年应急产业招投标项目超4800项

2019-2020新冠疫情爆发后,我国应急产业招投标项目数量急剧上升。2019年我国应急产业招投标项目4108项,同比增长51.36%;2020年我国应急产业招投标项目达到近五年高峰,为4949项,同比增长20.47%;2021年小幅下滑,共有4815项应急招投标项目,同比下滑2.71%。截至2022年12月8日,2022年我国应急产业招投标项目共有4723项。

6、市场规模:2021年市场规模突破2亿元

根据工信部公布数据,2016-2018年我国应急产业市场规模为1.01-1.24万亿元。我国应急产业实际增长率约为10%,前瞻对2019-2021年我国应急产业市场规模进行了测算,2021年我国应急产业市场规模约为2.06万亿元,同比增长15%。

产业竞争格局

1、区域竞争:中国应急企业主要分布在广东和山东

从应急企业注册地分布来看,目前中国应急注册企业主要分布在华南和华北等地,其中广东和山东是应急企业主要注册的热土。截至2022年12月8日,广东省共有相关应急企业注册数达23898家,占比14%,山东省共有应急企业注册数18079家,占比11%。

2、企业竞争:竞争格局稳定

我国应急产业的产品与服务可分为四大类,其中专注于安全防护装备生产制造的企业有华铁应急、北京凌天装备集团等,应急救援企业有辰安科技、中船应急等,配套服务企业有先河环保、烽火通信等,而监测预警则是大部分应急企业重点布局的领域,包括辰安科技、震有科技、蓝盾信息、中船应急、海康威视等。

产业发展前景及趋势预测

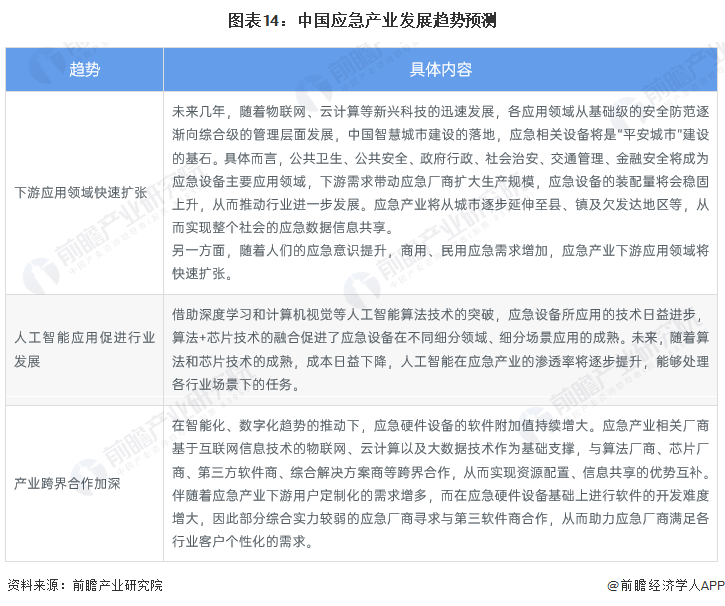

1、产业发展趋势:下游应用领域快速扩张,产业跨界合作加深

随着物联网、云计算、人工智能等科技的迅速发展,应急产业下游应用领域将快速扩张。各应用领域从基础级的安全防范逐渐向综合级的管理层面发展,中国智慧城市建设的落地,应急相关设备将是“平安城市”建设的基石;同时,伴随算法和芯片技术的成熟,成本日益下降,人工智能在应急产业的渗透率将逐步提升,能够处理各行业场景下的任务。另外,产业跨界合作将不断加深。应急产业相关厂商基于互联网信息技术的物联网、云计算以及大数据技术作为基础支撑,与算法厂商、芯片厂商、第三方软件商、综合解决方案商等跨界合作,从而实现资源配置、信息共享的优势互补。

2、市场规模预测:预计2027年突破4.5万亿元

随着我国新型工业化、城镇化、信息化和农业现代化的快速推进,社会各方对应急产品和服务的需求不断增长;同时,5G、人工智能、物联网技术的发展和芯片先进制程的突破,数智化城市建设将成为应急产业发展的强大推动力,行业发展前景广阔。预计2022-2027年中国应急产业年复合增长率为15%,中国应急产业市场规模在2027年将突破4.5万亿元大关,达4.76万亿元。

以上数据参考前瞻产业研究院《中国应急产业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对应急行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来应急行业发展轨迹及实践经验,对应急行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT