2022年中国童装行业细分市场现状与竞争格局分析 中高端童装市场增长动力强劲【组图】

童装行业主要上市公司:森马服饰(002563.SZ);安踏体育(02020.HK);李宁(02331.HK);361度(01361.HK);特步国际(01368.HK);安奈儿(002875.SZ);ST起步(603557.SH);美邦服饰(002269.SZ);太平鸟(603877.SH);嘉曼服饰(301276.SZ)等

本文核心数据:童装零售市场规模;童装行业细分产品市场份额;大众童装市场规模;中高端童装市场规模

整体童装市场高速增长

童装指适合0-14岁儿童穿着的服装,面料要求比成人高,美观度与舒适性兼具。根据Euromonitor公布的数据,2012-2021年,我国童装零售市场规模整体呈上升趋势,但2020年受疫情影响下滑7.27%。2021年,中国童装零售市场规模快速回升至2563.64亿元,同比增长15.6%。未来,在三孩政策的推动下,我国童装行业仍有发展空间。

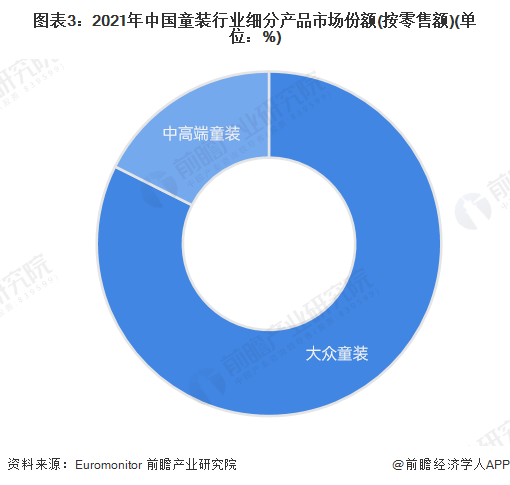

大众童装占比近八成

童装按照产品定位分包括高档童装、中档童装和大众童装。高档童装指高级款和设计师款童装,被广泛认为比市场其他产品更具排他性。中档童装通常在价格和质量方面比大众更优质,但不像高档童装那样独家或高价。大众童装指用于广泛消费并定位于可承受价格点的童装。

根据Euromonitor数据统计,我国童装行业细分市场格局基本保持稳定,大众童装占据八成市场份额。2021年,我国大众童装占比为82.4%,中高端童装占比为17.6%。

中高端童装市场增长动力强劲

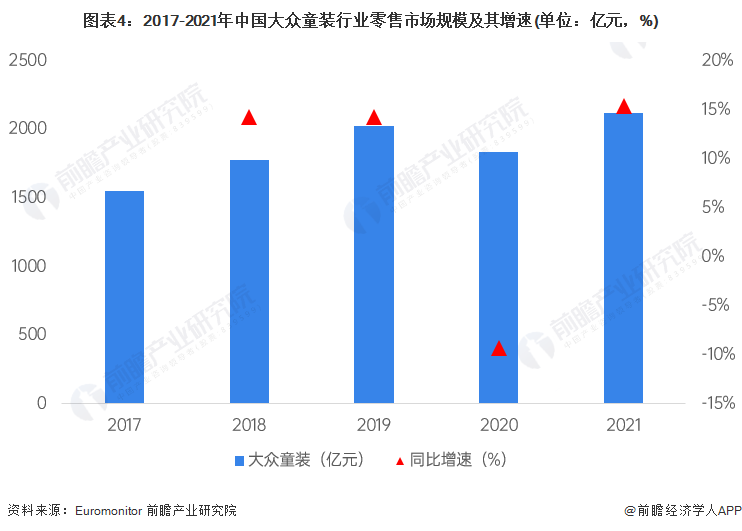

根据Euromonitor数据,2017-2021年,我国大众童装和中高端童装行业总体均呈增长态势。2020年新冠肺炎疫情影响下,我国大众童装行业市场规模出现萎缩,但中高端童装行业仍保持上升态势,增长动力强劲。2021年,伴随着销量的增长,我国大众童装零售市场规模增至2113.48亿元,同比上升15.36%;中高端童装零售市场规模增至450.17亿元,同比上升16.73%。

中高端童装以成人装延伸品牌为主

根据进入路径的不同,童装品牌可以分为专业童装品牌和成人装延伸品牌。中高端童装方面,专业童装品牌主要包括安奈儿、Carter's等;成人装延伸品牌主要包括FILA KIDS、李宁儿童、Nike Kids、Adidas Kids、Disney Kids等。大众童装方面,专业童装品牌主要包括巴拉巴拉、Children's Place等,国内其他专业童装品牌规模较小,知名度有待提升;成人装延伸品牌主要包括MINI PEACE、361°儿童、优衣库等。

更多本行业研究分析详见前瞻产业研究院《中国童装童鞋行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对童装童鞋行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来童装童鞋行业发展轨迹及实践经验,对童装童鞋行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT